快手利润趋势强劲,商业化多维出击仍在持续

过去几年,中国海外资产的起起落落已是常态。但过程中我们也可以看到,即使在审美极其苛刻的港股市场,只要公司基本面足够优秀,股价新高也并非不可能事件。归根到底,对于估值体系非常成熟的海外市场,市场情绪的非线性波动只会给优秀的投资者创造更大的收益。

在刚刚过去的三季度中,绝大部分中国互联网企业再次交出优秀的季度答卷,但结果看,市场大部人对中国互联网行业的前景仍是半信半疑,不少业绩新高的成长股仍在底部徘徊。

市场正在酝酿“送钱行情”,短视频赛道的快手(1024.HK)大概率将是这轮上涨行情的核心标的。

业绩方面,快手三季度再次交出亮眼业绩,增速领跑互联网行业。这也充分验证我们先前观点,短视频赛道的商业化路径顺畅,行业天花板将持续超出大部分投资者预期。

估值方面,按照高盛给予的2024/2025年分别141亿和214亿人民币的经调整后盈利预期,快手当前交易的估值倍数仅不到明年的18倍PE。同时,考虑到快手已经连续6个季度业绩超出市场预期,可以说快手只会更加低估。

一、利润再创新高,用户粘性更进一步

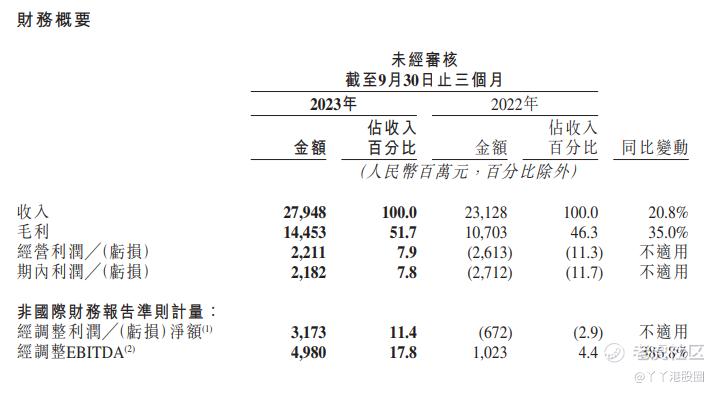

具体到三季度业绩,数字看,快手单季度营收录得279.5亿,同比增长20.8%;经调整盈利31.7亿,相较去年同期亏损6.7亿,扭亏近38亿。单季度ebitda来到49.8亿,同比去年增长近4倍。而毛利率达到51%,更是证实作为互联网行业龙头地位的商业优越性。

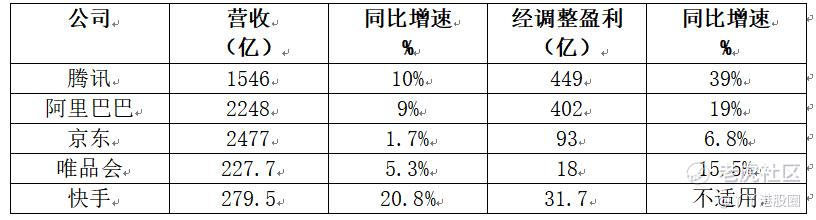

作为对比,在规模以上的类似赛道中,快手的成长性仍旧遥遥领先。

数据来源:各公司公告

数据来源:各公司公告

其次,三季度是传统的电商淡季,四季度才是传统的电商旺季。因此,快手Q4利润还有较大幅度环比增长空间,这也为全年利润水平奠定了一个非常好的预期。

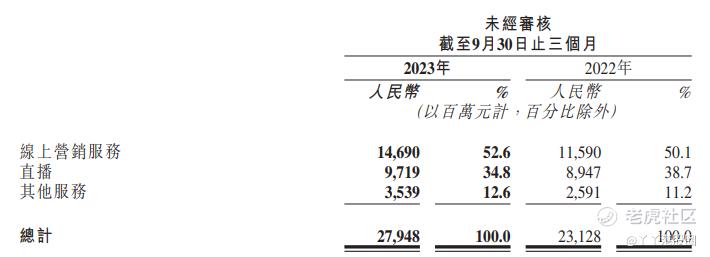

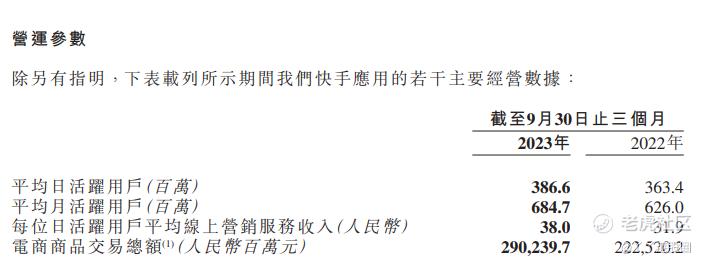

而具体的业务收入方面主要关注广告和电商市场的表现。从公司公布的电商数据上看,三季度电商GMV为2902亿,同比增速30%;营销收入147亿,同比增速26.7%,公司核心商业化业务不断优化。

用户层面,截止至三季度,日活用户达3.86亿,月活用户6.84亿,均创季度新高。

从各大指标来看,快手的三季报都颇为亮眼。

季度内,快手继续加强平台的原生内容供给和生态繁荣,如取得不错成绩的亚运会和短剧等。均成为了一定时期内的热点话题。

另外快手持续推进本地生活、房产、招聘等多元业务,如本地生活业务,通过飞鸟计划助力了2000位创作者的孵化。而在房产交易业务中,快手理想家的通过直播卖房的模式,也在不断被市场接受,推广进度大超预期。目前Q3累计房产交易额已超140亿元。

招聘方面,快手天然的蓝领土壤为快聘的飞速发展奠定了基石。三季度快聘业务的日均简历投递次数同比超200%。

另外,快手宣布发起村播“繁星计划”,未来三年将投入100亿流量、5000万现金,培育100万村播,1000名乡村创业者,为160个国家重点帮扶县输送人才,进一步提升乡村人才密度。

这些业务的发展将持续完善平台生态,增强用户粘性,也说明了快手作为一个头部互联网平台所承载的社会责任。

主站的流量其实是快手整个生态的基石,从上面的各个部分可以看出,快手的当下打法聚焦于高效增长、场景深度和生态繁荣。

其中的高效,是强调用户增长的质量,如三季度单位用户获客成本持续下降,继续改善ROI,在财务成本上进一步控制,包括利用优质原生内容渠道如短剧等来拉新和留存。

而场景深度,则是让用户在更多场景打开快手,如社交、搜索和交易。

生态繁荣,则是亚运、村BA、明星开播和短剧等独家提供的优质内容。

综合以上手段,快手能实现低成本获客同时,进一步加强用户粘度和使用频率。这也是流量池长期持续增长的动力。

二、核心业务趋势良好

具体业务上,三季度公司电商业务淡季不淡,三季度内GMV达到2902亿。一方面直播电商大盘仍在增长,另一方面快手也在持续进化。

战略上,快手正在从直播电商变成一家综合的电商平台,以满足各类购物行为。公司继续推进“泛货架”的概念,例如最近上线的的核心品牌补贴频道“大牌大补”,以丰富购物场景并实现完整的电商功能。

显然公司在做电商行业最正确的事,确立低价好物的理念,保持价格竞争力。并且继续强化半熟人社区,构建信任电商,通过川流计划连接达人和商家。

从零售生意的发展路径看,无论是欧美还是日韩,消费者长期都将选择真正低价的优质商品。也就是说,尽管目前中国电商赛道的价格战如火如荼,但快手作为新进选手,倘若可以建立起某些核心品类一定的价格优势,将在流量优势的加持下持续获取市场份额。

而在当期双11的表现,快手官方数据显示,近1亿快手消费者和超过100万的商家、达人参与了此次大促,“双11”全周期订单量增长近50%,动销商品数增长超50%,中小商家GMV同比增长75%,品牌GMV同比增长155%,其中同比增长达100%的品牌数量近2500家。可以期待一下快手的四季报了。

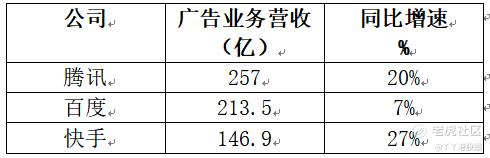

广告业务方面,目前快手也大力完善其一体化线上营销服务。当下主推的是全站推广,说白了,就是加强商业化和电商流量的协同。适配不同类型商家诉求,以帮助商家打破流量边界,进一步实现全站的生意增长。

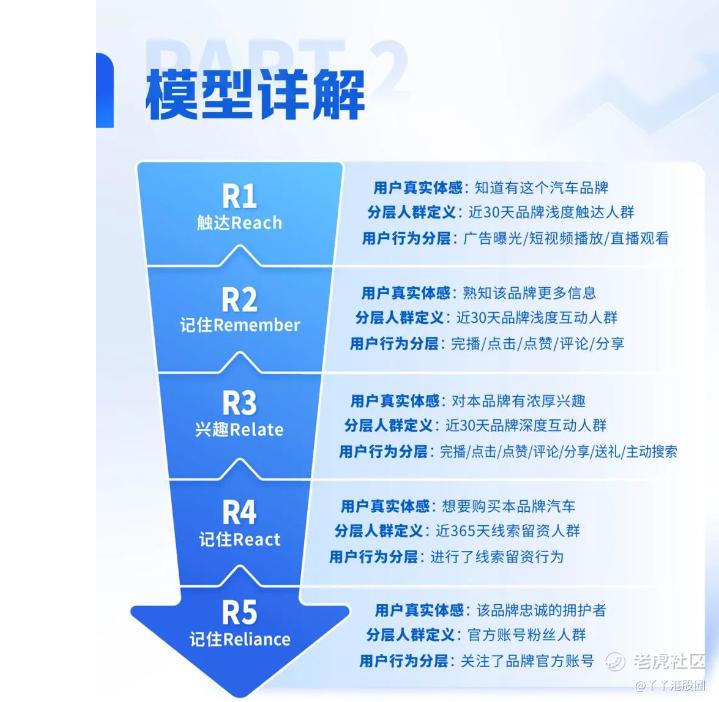

针对营销服务,快手推出了深化行业运营的策略,来帮助不同的企业用户来进行宣传策略的优化,进一步提升广告效率,撬动客户的预算需求。例如针对汽车行业提出的5R人群资产模型,就极大地帮助了汽车企业在短视频平台的投放策略优化。

回归到生意本质,平台丰富的爆款内容是持续吸引广告主的关键。三季度,无论是亚运还是短剧内容,切入热点的品牌广告投放表现都非常好。如亚运期间,有38家品牌与快手建立了合作。

与此同时,在人们的注意力日渐分散,时间碎片化的趋势下,短平快的短剧有望成为新的媒体形式,而且其低成本的特点,注定了高回报,这也是当下资本市场最火的热点,而快手正是短剧领域的领军公司。

具体数字上,暑期档快手共有85部短剧上线,其中最高播放量剧集达到了10.8亿次,播放量破亿的短剧达到了21部,剧集相关话题全网曝光量高达455亿。

短剧除了付费观看以外,还是有效的营销载体,截至目前,快手短剧已服务了数十个品牌客户,覆盖了电商、食品、生活服务、美妆、日化等多种行业。在三季度,星芒短剧招商收入环比提升超10倍。

总之,短剧作为短视频平台未来继续实现多元商业化结构的重要手段,快手在布局上已经遥遥领先。

另外除了兴趣推荐以外,短视频平台丰富的内容使得它们成为了新一代的搜索引擎。截止三季度,快手日均总搜索次数超6亿次。峰值破7亿次。搜索营销收入也同比增长超120%。

综合地看,无论是电商外循环还是营销内循环业务,都有充足的前景和发展空间,这也是未来快手得以实现持续成长的基础。

三、立足技术,未来可期

作为一家科技公司,快手也很善用各种科技手段来实现降本增效,在成本端促进利润释放。

今年7月,快手的智能云乌兰察布数据中心落成,这是快手智能云数据中心的第一阶段,也是中国最大的大数据及人工智能数据中心之一,通过投入先进技术,快手成功降低了服务器及带宽成本。如三季报所示,带宽成本由去年同期16.5亿将至今年三季度的13.4亿。

另外,快手也推出了自研的芯片和大模型。

在7月举办的MSU2022世界编码器大赛,快手StreamLake的SL200芯片在4K和1080P赛道24项指标中获得了16项第一,并在全部6个子赛道中获得了5个“最佳ASIC编码器”称号,这也说明快手在行业专用芯片领域也取得了不错的进展。

而在Ai方面,快手自研了快意大模型和文生图大模型“可图”(Kolors),并上线了快手ai对话功能,这也是中国短视频行业首个落地的大模型产品,可以提供智能问答和文本生成的功能。

这些技术端的持续投入,有利于视频带宽成本的降低和提升运算速度,也有利于整个社区的运营结构简化、继续节省开支。而成本率每提升1个点,快手的年利润就有望多释放10亿。

四、结语

因此,基于目前丰富的内容生态,广告业务的持续推进,电商业务逐渐形成规模效应,并朝着价格优势前进,快手的利润是有坚实的基础的。

电商和营销业务,继续扩大在中国市场的份额,并仍有充足空间,而在硬件端的持续优化,短剧、搜索、本地生活等成为新的业务发展看点,也带给了快手成本下降、利润率提升的空间。

所以综合来看,快手在未来较长一段时间内,利润都将持续上升。

在资本市场上,公司也用回购不断证明自身价值。

至此,快手已经成为了市场中难得的价值成长股。市场也许还在纠结估值和持续性,但随着降息预期渐近、经济触底预期到来,持续实现利润突破新高的快手,不会被低估太久。

$快手-W(01024)$ $腾讯控股(00700)$ $中国海外互联网ETF-KraneShares(KWEB)$ $美团-W(03690)$ $阿里巴巴-SW(09988)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

快手作为一个新兴的电商平台,通过建立低价好物的理念和强化半熟人社区,成功吸引了大量消费者和商家

如今的电视剧和电影越来越成为一种快消品了

短剧凭借着脑洞的剧情海外还是国内都很多人热衷

快手做出了很多改变,持续关注快手的发展