“客户为什么要买你的产品,差别也没那么大…”

“客户会购买一家即将倒闭的公司的产品吗?”

“如果不是为了收藏,我不会买。”

“这种专业仪器,几百万的东西,肯定不能瞎搞…”

活着,好好地活着,不断向上,才能给人信心。

如果你是老板,看到这个报表,会作何感想?

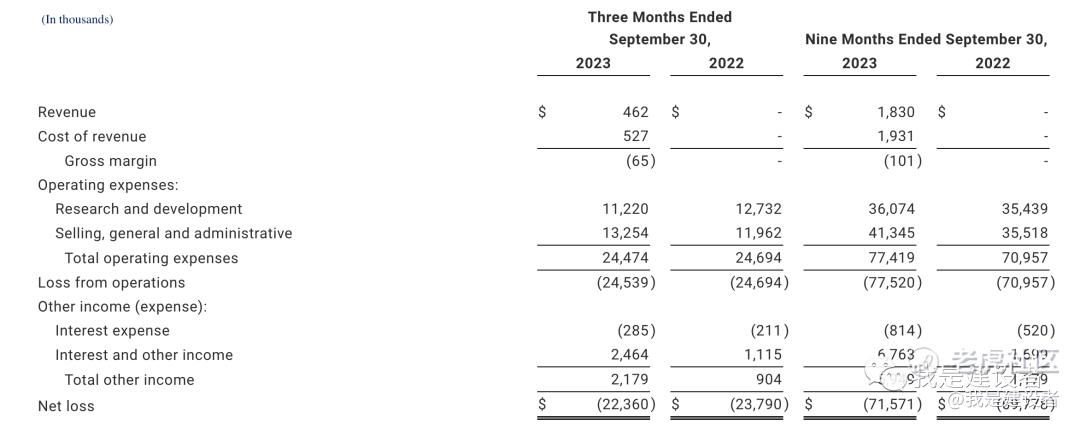

单季营收46.2万,研发投入1122万,销售管理等花费1325万,季度净亏损2236万;前三个季度的情况反应出每个季度都是相似的现金消耗水平。公司账面上只有3330万的现金和等价物,还有1.57亿的短期投资。

照这样的花钱速度,如果营收没有大幅提升,也就够支撑两年的运营了。现在这个融资环境,以当下的盈利能力,去外部融资可能不堪设想。

好在公司已经有了一款在商业化的产品,如果销售还能再冲一冲?但市场的竞争也是越来越激烈,抠搜着花钱也很难能很好地促进销售转化。

如果你是老板,接下来要怎么做?

可能你从报表已经看出来了,这就是Singular Genomics。这家测序上游公司主推的产品是G4 测序仪。 $Singular Genomics Systems Inc.(OMIC)$

在一众NGS新入玩家中,Singular作为上市企业,财务状况公开可见。

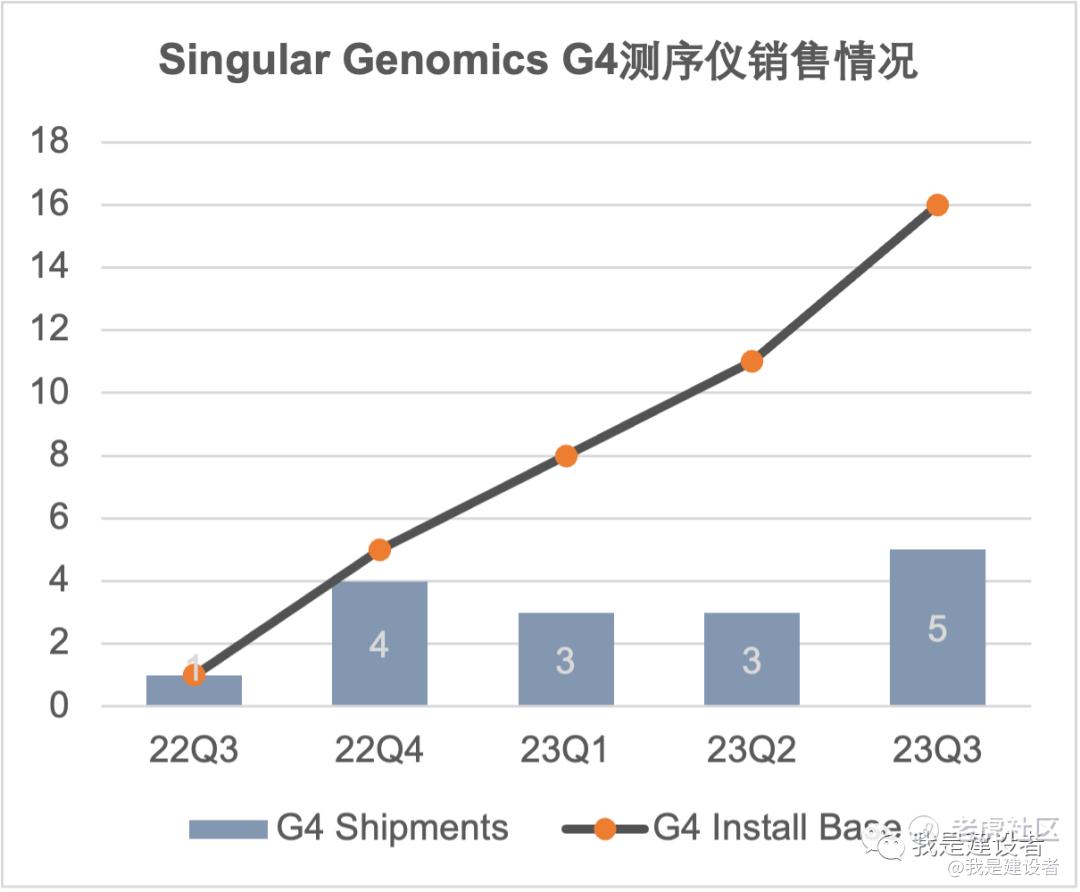

在2021年底,Singular宣布推出自己的NextSeq-like测序仪G4,第一时间就收到Adaptive Biotechnologies和Exact Sciences等龙头客户的关注,就在准备大展身手的时候却遭遇了供应链的延迟,因无法如期获取某些电子元件而影响实现量产,导致了落后预期目标近两个季度,错过了最佳的先发时间,现在保持每个季度5台左右的出货量,已经远落后于MGI、Element等竞争对手们。

先活下去。

一方面,削减成本,另一方面,重新规划优先事项。这两者其实是相互促进的。

10月份,公司裁员约30人(10%的员工),其中研发部门的比例最大。

接下来要做的事情就是围绕G4的出货(扩大安装基数)和开机(以增加消耗品需求)集中全力。

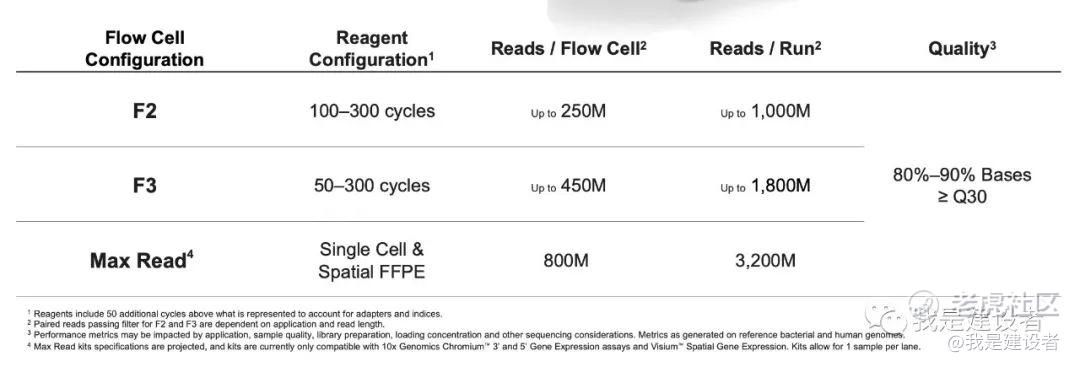

Singular在过去的二季度已经将大部分安装基础转化到了通量更高的F3流通池上,使用F3用户可以在每次运行中实现18亿次读取。

而对于计数类的应用,如NIPT和单细胞RNA测序等,Singular推出了Max Read流通池,在过去的季度完成了早期访问计划,并开始进行广泛的商业化。Max Read流通池每次运行可以进行32亿次读取,这对于短读计数应用来说实现了成本节省,逐渐成为Singular的一个差异化市场定位。

在单细胞测序上,Singular已经与10x Genomics、BD、Parse Bioscience、Fluent BioSciences等建立了合作。接下来,Singular将加强出货,“加倍加强与潜在客户的沟通,强调这些新套件的好处并鼓励样品测试和系统评估。”

为了应对充满挑战的市场环境,CEO Spaventa 表示 Singular 将改变其商业和产品策略,公司将在交易和定价结构方面变得更加灵活,同时更加努力地推动试剂租赁或替代交易以推动下游转换。

裁员,组织架构调整,产品路线图调整,不断改变商业策略,通过“谨慎”地管理现金和资源,Singular希望将现金跑道延长至 2026 年初。

作为测序上游提供商,Singular看起来并没有那么风光。但这可能也是其他很多公司的缩影。

在极富多变的宏观和市场状况下,如果高水平研发投入推出的产品无法快速得到市场的采用,如果不能在看起来充满希望的市场中稳固地占据份额,那么到底是哪里出了问题?又该如何快速地走出逆境,找到快速发展的sweet spot?

“你有没有想过,客户为什么会买你的东西,毕竟你这跟别人家的也没太大差别…”

祝福Singular向好。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

感觉 $Singular Genomics Systems Inc.(OMIC)$有资金在搞事情

$Singular Genomics Systems Inc.(OMIC)$这走势我很喜欢

这个赛道我很喜欢,但是短时间还不是介入时机

不偏不倚不吹不黑,分析的很中肯