差点被阿里吓到

昨天晚上,队长手机上跳出了一堆关于阿里的推送。

本来想着前一天京东公布了三季报,然后股价跳空高开,就没太当回事。

但是美股那边一开盘,阿里直接大幅低开,队长才后知后觉——

阿里财报是不是出问题了?

怎么说呢,从业绩上看, 2023年三季度阿里集团收入同比增长9%;经调整EBITA同比增长18%,均超市场预期。

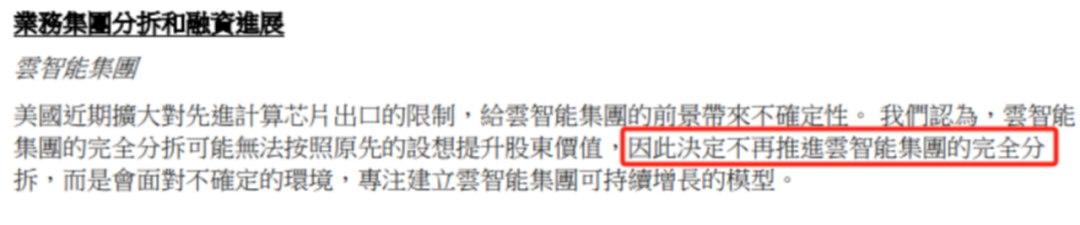

业绩确实没问题,但阿里公告中对于发展战略的调整却出问题了。

第一是不再推进阿里云的分拆。

第二是盒马上市计划暂缓。

咱们先说这个阿里云啊。

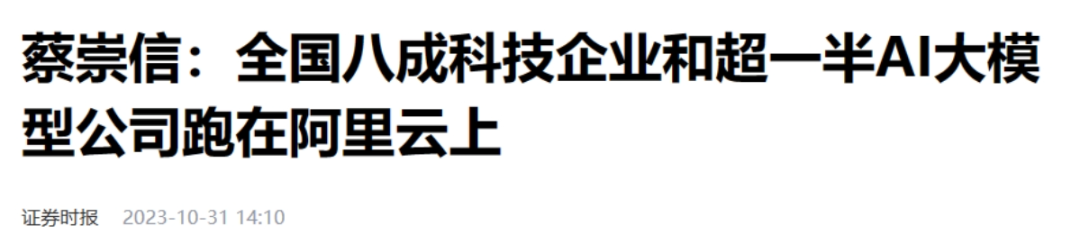

今年10月末,蔡崇信还说全国8成的科技企业和一半的AI大模型跑在阿里云上。

从业务上看,阿里云是阿里集团最贴近AI方向的业务,未来的发展前景也是最好的。

它的业务模式其实是有点像低配版英伟达。

英伟达今年股价表现这么好,是因为它是人工智能的卖水人,凡有训练大模型的需求,都不可能绕开显卡。

因为显卡=算力。

但是阿里云的这种业务模式,它给公司提供算力的同时,还让公司绕开了显卡这个重资产硬件。

打个比方,英伟达就像是冰箱,阿里云像是冰块,如果是成熟的大企业,想喝冰水最好的选择就是买冰箱,以后就可以生产源源不断的冰块。

但是对于很多初创的企业来说,并没有买冰箱的预算,只能按需购买,所以更加合适的方式就是直接买冰块,轻资产运营。

从某种程度上来讲,阿里云也算是AI行业的卖水人,而且是更适合初创企业体质的卖水人。

不说给到英伟达100倍市盈率的估值,即使是打个3折,30倍估值应该还是合理的。

要知道现在阿里的估值也就是10倍左右。

所以,资本市场本来是很期待阿里云的分拆以及日后的上市。

但是,一纸公告,分拆暂停, 而且最后说到“建立可持续增长模型”,很可能就是不依靠外部融资,通过内部造血进行内源性增长的意思。

接下来再说说盒马。

前段时间盒马火过一次,就是因为和山姆超市打价格战。

一个榴莲蛋糕,山姆那边卖130多,盒马这边卖99。

反正味道差不多,消费者当然是更愿意买便宜的了。

然后山姆那边见招拆招,直接就针对盒马搞了一个98.9的千层蛋糕。

诶,就是气你,就是比你便宜一丢丢。

可能有的朋友觉得,这超市有什么好做的,同质化经营,这价格战打起来最终不还是两败俱伤嘛。

这个就肤浅了哈。

给你们举个例子啊。

队长家附近有两家超市,一家是很常见的华润,另外一家是华润的高端超市blt。

有一天队长渴了想喝个冰红茶,因为距离的原因就去了blt,但是找了一圈才发现,根本就没有冰红茶。

后来才知道,虽然是同一个集团下的超市品牌,但是卖的商品不同,目标客户不同,也不存在竞争关系。

盒马也是一样的,旗下好多子类品牌,有主打高端的,有主打社区的,还有主打促销便宜的奥特莱斯店。

整个就是一个精细化运营,与咱们日常见到的那种大杂烩式的超市完全不一样,更没有同质化的问题。

再加上目前盒马只在部分城市经营,未来继续开店的空间还是挺大的。

如果顺利的话,上市融资,拿着融资款开设更多的店,这个雪球就能越滚越大。

现在暂缓上市了,咱都不用说以后开店的进程会不会受到影响。

就说这以后再打价格战,这融资款没拿在手里,打起来也是没有底气啊。

所以呢,阿里云、盒马这两块有前景的业务暂缓上市,对于资本市场来说确实也是一个利空。

当然了,除了业务上的调整之外,马云还要减持阿里的股份……

这可能也是昨天美股阿里大跌的原因之一。

但是啊,队长觉得阿里下跌更多的还是情绪原因,并不改变长期价值。

比如阿里云,这个业务模式绝对好,即使是没有融资了,内生增长也很强劲。

盒马也是一样的,在商超这个行业中有独特的竞争优势。

减持嘛,其实也没必要过度解读。

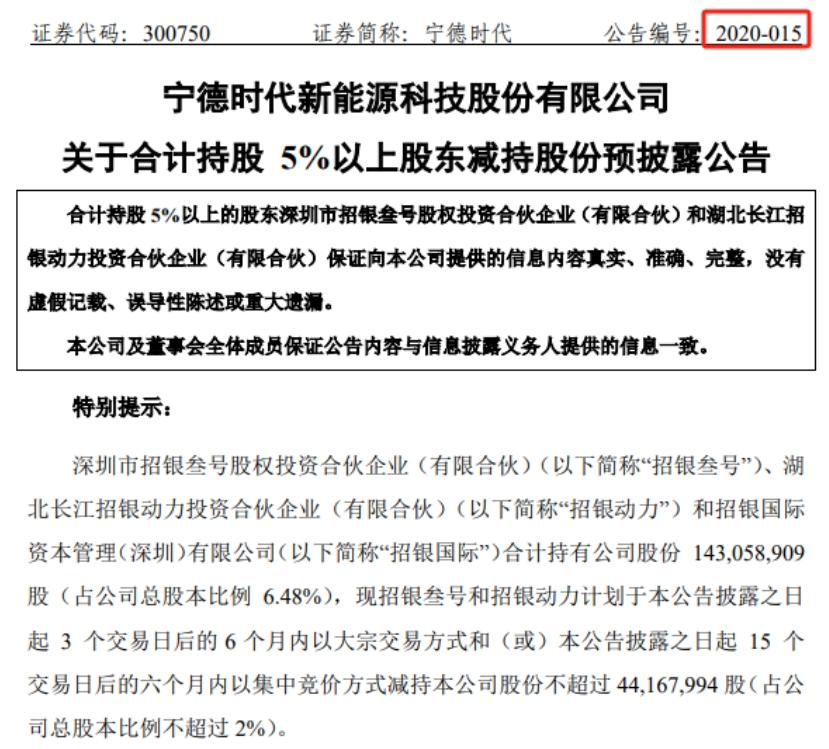

队长在投资中做过的最后悔的一件事情,就是2020年3月份,宁德时代发布公告称5%以上股东要减持。

当时就吓得直接卖掉了。

但后来宁德时代涨了好多倍……

所以,不管是分拆暂停还是股东减持,更多的是一种短期利空。

如果因此而选择卖出——

那就真的是与价值投资背道而驰啦。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。