BOSS直聘Q3财报:世界的本质是三四五线那95%的打工人

1.

我刚读完全球人力资源巨头任仕达(Randstad )的年报,关于人才招聘这个行业,Randstad 的CEO Noordende同志,说了这个的行业三个大的发展趋势:

一、 “定价权”向打工人靠拢的趋势,原文提到talent不理解为火箭科学家级别的人才,而是某行业的核心打工人;

二、企业比任何时候在招人上都更需要策略的趋势(这是当然啦,不然任仕达那么高市值怎么撑得住);

三、数字化飞速发展的趋势。

如果要投资人力资源方面的公司,比如世界巨头有如日本的Recruit Holdings、荷兰的任仕达,我认为这几个趋势,无论如何强调也不过分。另外还有一个趋势,与第一个趋势其实异曲同工,就是talent equity,打工人平权。金领、白领、蓝领,粉领——无论你的领子是什么颜色,但凡是给老板打工的(本质上都不承担资本风险),其实最后收入差别都不应该那么大。我们做投资的,都相信风险与收益应该多多少少,应该成正比。领子无论颜色,他们的收入不该差太大——这个听起来反直觉,但也是在一批后现代化国家已经发生的事实,比如德国。

我们说的有定价权的打工人,不是指拿着清北交复文凭的做题家们。他们不是世界的本质,世界的本质是95%的没有211大学文凭的芸芸众生——所以从求职者角度,虽然90%的求职者都惦记那1%的企业,但最终90%的求职者会落在90%的企业。从企业的角度,无论大为 BAT,还是小到创业公司,面对几亿求职者,本质上也没有什么不同;说到底,不是要名校,而是要匹配。

2.

BOSS直聘商业模式的底层逻辑就在这里。

当你把求职者与打工人,看成数亿人的群体,你看到的是数亿人的人力资源匹配,而不是顶尖学校和顶尖企业的匹配,而是芸芸众生与其最适合的职位之间的匹配。你也就不再认为,在这个赛道里,区分贵族企业 vs. 平民企业,贵族学校vs. 平民学校有太大意义;你也不会认为这是世界的本质。

世界的本质是95%没上过211的打工人。因为即使是吊炸天了的字节,一共也就16万雇员,**国6亿-7亿上班族,其百分比也小到,可以当做没有。你是愿意做16万人或者几百万人的生意,还是愿意做6亿到7亿人的生意。

(这是被忽视的强大需求….)

这也是为什么国内,智联也好,拉勾也罢,BOSS直聘在整体上做的最好也是市值最庞大的原因。它的商业模式的底层逻辑,是看透服务本质不是企业集群与人才市场之间的关系,而是一个特定的坑与一个具体的萝卜。

那么多招聘平台,我来总结一下BOSS直聘的差异化玩法:

第一,如果同意世界本质是那95%,那就以中小中介和中小企业为服务对象,降低招聘成本是核心需求,BOSS直聘打得是算法推荐更精准的招聘平台,而其他招聘平台走买广告位的门户网站式模式,这对财大气粗的大企业更友好,道理很简单,中小企业几没钱买——就算买了广告位,也无人问津。这性价比太低了。

下沉市场天然就是中小企业有多。此外下沉市场小老板自己就是HR head,招人无不亲力亲为,手机移动端打开,薅到爽处就一对一直聊。本身对下沉市场的招聘者来说更加方便,使用门槛低,沟通效率也高。

第二,人才市场其实是个柠檬市场,信息透明度低,市场鸡兔同笼,而平台线上靠技术追踪用户行为和企业行为,线下靠团队实地鉴别,对双方而言,交易更有保障。尤其蓝领招聘市场更加是不透明,鱼龙混杂,对招聘平台安全保障能力要求就很高。大家可能会奇怪,安全保障那么重要吗?——举个例子,不久前上海资管财富圈子里屡见不鲜骗薪团队,一个人入职50家公司那种。这种财富销售团队,我倾向于将其归为蓝领工作。招聘市场总有专业混子,让对方损失惨重。

第三,蓝领市场里非常大非常大的一部分,是城市服务业。这个行业包括餐饮、零售等,在每个地区都有大量分布,用工需求其实蛮有特点的——就是均匀,小批量、多频次招聘。那相比其他招聘平台年度付费,BOSS月度付费平台对其更友好,更方便,更灵活。

第四,制造业蓝领市场上有许多的短期集中批量招工的爆发式的一次性需求、比如BOSS直聘有个产品,叫海螺优选,主要针对的是直招工厂、正规人资入驻,提供多样化全方位服务等等。

一言以蔽之,就是所有平台里,BOSS用户最活跃,垂直且低线,蓝白金领+大学生且在快速增长,能满足不同类型企业尤其是中小公司的人才需求;算法推荐,大数据挑候选人,给小企业平等的抢人机会;一对一直聊,提高沟通效率;按月付费,相比年度付费,适合中小公司的账期。

3.

所以2023年Q2这个财报,比较明显的是BOSS直聘在蓝领职类与低线级城市渗透率持续增加。

Q3平均月活跃用户数(MAU)达到4460万,同比上涨37.7%,增长比较持续;付费企业数量达到490万,同比增长32.4%。

然后就是看所谓金领白领蓝领了,蓝领是驱动平台用户增长的引擎。无论是在招聘端的职位增长上,还是在活跃求职者数量增长上,蓝领都要领跑整个大盘。

服务业岗位需求还是很旺的,服务员、店员/营业员、后厨——与线下实体消费相关的职类都很旺。还有供应链物流职位增速也很明显,快递员、货运司机、仓库管理员、配送员等。从行业角度看,最需要招人吗的,是消费品、汽车后市场、新能源、互联网生活服务、与机械制造相关的材料等几个行业。

而从地方与城市的角度,BOSS直聘继续加速在低线级城市的普及。来自二线及以下城市的岗位求职规模增长快。比如人特别多但是被忽视的河南安阳、山西长治、湖北孝感、陕西宝鸡,在有相当岗位与求职者数量的基础上,双端都有增速表现。Q3末,南至海南三沙北至黑龙江大兴安岭,都有用户在平台上实现交互(考虑到三沙一共就只有2000个居民…),BOSS的下沉做得很深。

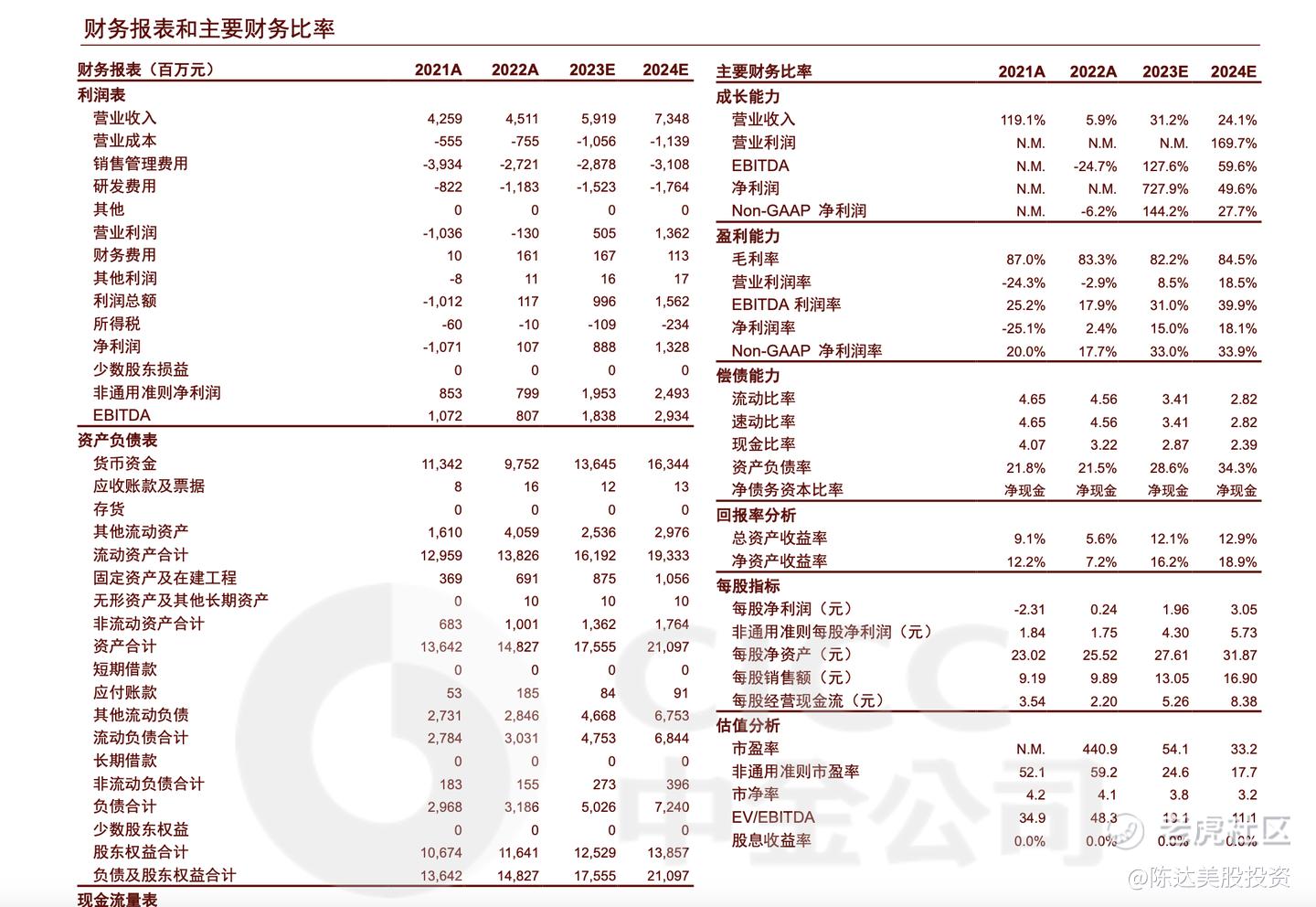

最后简单说一下2023年第三季度财报数字。

Q3收入16.07亿元,同比增长36.3%;经计算现金收款16.36亿元,同比增长32.1%;营运效率、经营稳定性提升。报告期内公司净利润4.26亿元,同比增长101.1%。不考虑理财等其他收益,公司的经调整后营业利润为5.49亿。毛利率83%, 调整后净利润率44%。

Q4收入指引15.1-15.5亿美元你,高于市场预测,公司宣布每股(ADS)分红0.18美元,可以看出对于中短期未来业务的信心。

具体数字,借用一下中金的吧:

(数据来源:中金)

4. 结语

双边网络效应,强化整个平台在二线及下沉市场以及蓝领市场的渗透率,这是BOSS直聘的基本盘。

我在想,BOSS直聘的打法你能不能卷出去?如果能卷出去,那么做人力资源的技术活,天花板能做得多大?BOSS财报表示将考虑出海,优先在发达国家进行布局——那要布谁的局,抢谁的蛋糕?

海外是Recruit Holdings(日本公司,500亿美元左右市值)的天下,这家控股公司收购了indeed,Glassdoor(在美国招工工作的同学肯定对这两家如数家珍),在欧美是怪物级别的存在。另一家就是文开头提到的Randstad(荷兰公司,100亿美元左右市值),收购了Monster Worldwide,勉强能跟Recruit 叫个板。

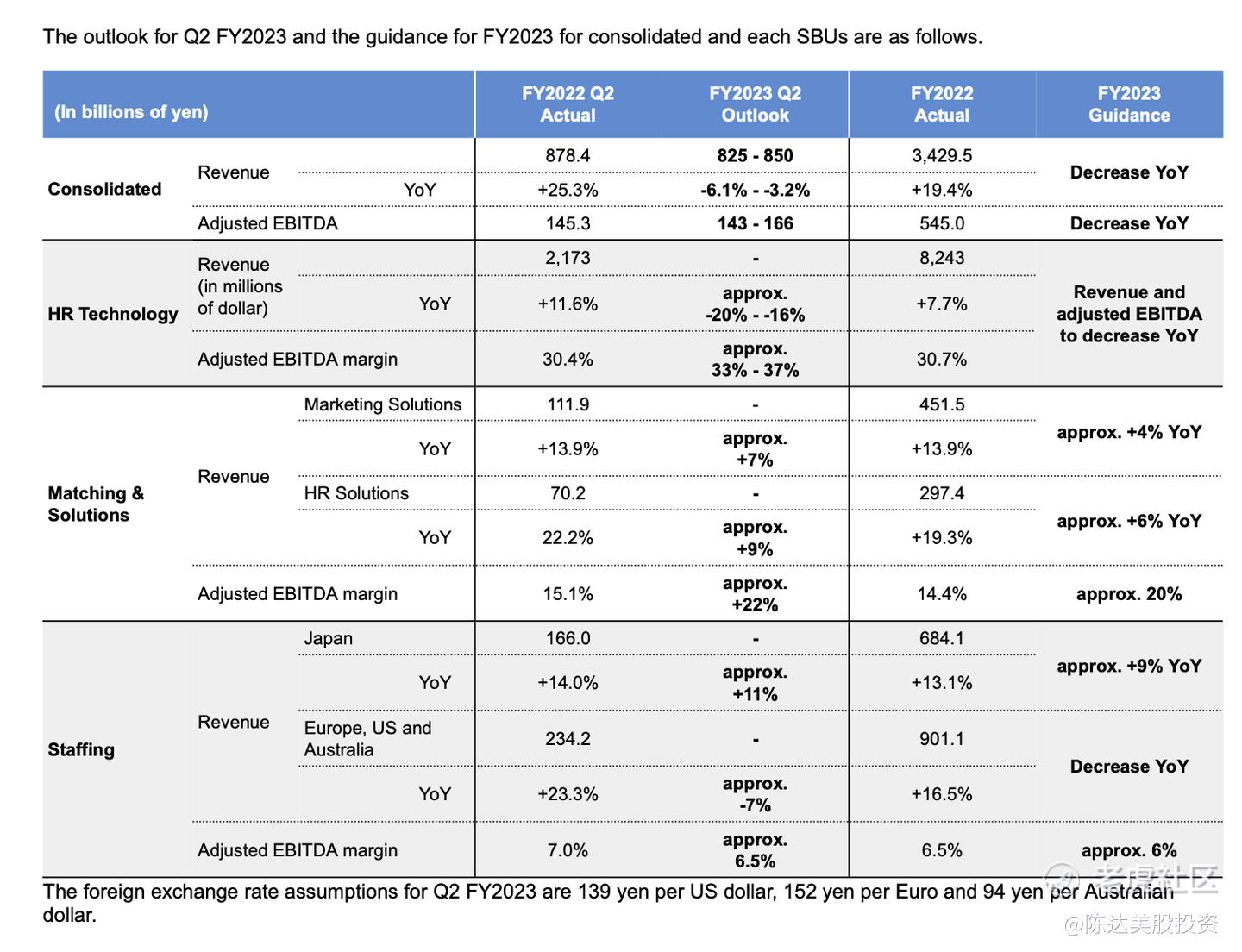

Recruit的业务包含三个板块(见下图):人才技术(HR Tech),匹配解决方案(Match& Solutions)以及人才外包(Staffing),三块业务在2023财年Q2的最新guidance如下,第一和第二块业务,构成了Recruit利润的主要来源。是天然的高毛利业务。

(数据来源:Recruit Holdings 年报)

Recruit的人才技术(HR Tech)和匹配解决方案(Match& Solutions)正好也是BOSS的赛道,而且可以看到,Recruit在海外基本上2023财年已经不增长了,这一块市场是否本身也需要被新一代的移动互联网给迭代一下?至少indeed这个东东,我们用起来还是很有古老dos操作系统的感觉,是一种复古的味道。

我觉得这个海外这个大蛋糕,市场我们完全可以去抢,毕竟人“劫”地灵,“拾实物”者为俊“劫”,应该当仁不让、出海豪“劫”;中国互联网公司卷出去,善莫大焉。

———————————

作者持有 $BOSS直聘(BZ)$ $BOSS直聘-W(02076)$ 多头仓位

本文不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

海外这个大蛋糕不好吃,还是老老实实的看国内的招聘算了

在这上面找过工作,感觉都是中小企业

K线走势给人的感觉还不错

市盈率给人的感觉还是有点高