阅文暴跌一瞥

阅文$(00772)$昨天发布了中报,今天狂跌超15%。先看财报,具体及亮点如下,

截至2018年6月30日止六个月,阅文集团总收入约人民币22.83亿元,同比增长18.6%;同期毛利达人民币11.96亿元,同比增长18.6%。

经营盈利为人民币5.674亿元,同比增长142.2%。期内盈利为人民币5.043亿元,同比增长 136.2%。

阅文集团的的毛利率由同期的50%增长至52.4%,经营利润率由去年同期的12.2%增长至24.9%,纯利率由去年同期的11.1%增长至22.1%。

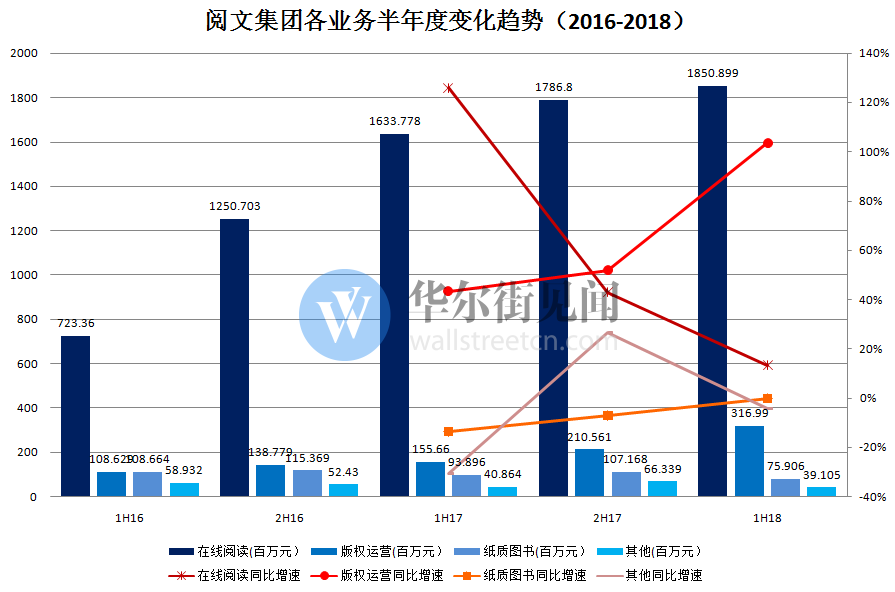

理解阅文商业模式相对比较简单,从营收占比就可以看出,首先是付费阅读,其次是IP运营。阅文集团收入由在线阅读、版权运营、纸质图书销售收入及其他收入构成,报告期内,

在线阅读收入为18.5亿人民币,占总收入的81.1%;

版权运营收入为3.17亿,占总收入的13.9%;

纸质图书销售收入为7590万,占总收入的3.3%;

其他收入为3910万,占总收入的1.7%。

和去年同期相比,在线阅读虽然仍贡献最多营收,但占比有所下降。版权运营收入由去年同期的1.55亿增长到3.17亿,占比也由去年同期的8.1%上升至13.9%。尽管同比增幅亮眼,需要注意的是,在线阅读同比增速较去年下滑明显,如下图可见,

(图片引自华尔街见闻)

增速下滑对股价影响的逻辑,刚刚经历美股微博$(WB)$财报的虎友,可能更有体会。整体来看阅文财报,应该说中规中矩。

收购新丽传媒

阅文昨晚除了发中报,还搞了个大新闻,155亿收购新丽传媒。

8月13日晚,阅文集团发布公告,拟以不超过155亿元收购新丽传媒100%股权。其中腾讯持有的股份收购对价为52.9亿元(成本为49亿元),全部以股份支付,剩余管理层持有的股份收购对价为102.1亿元,一半现金一半股份支付。新丽传媒2018-2020年参考纯利分别为5、7、9亿元,若达不到参考纯利,收购对价可以对应调整。

也许这才是阅文今天下跌的主要原因,A股传媒股普遍20倍PE行情下,155亿收购价对应新丽2017年静态PE为41.2倍。A股影视剧行业龙头公司华策影视PE为26倍,其他A股以电视剧为主业的影视公司估值不超过20倍。新丽传媒过往的情形是这样的,

在2015-2017年,播出了十部电视剧以及一部网剧,出品了《我的前半生》、《白鹿原》、《风筝》、《女医明妃传》、《余罪》以及未播出的《如懿传》等顶尖大剧,在电影行业参与了9部电影,包括《悟空传》、《情圣》、《羞羞的铁拳》、《夏洛特烦恼》等,同时参与推广及发行电影,是电影界的新兴黑马。

阅文收购新丽的原因如新闻稿所说,补齐制作短板打通IP价值链。阅文在港股能有上百倍PE(现在跌到了66),除了因为同行如掌阅$(603533)$估值也高之外(73倍PE),阅文旗下的小说版权是个金矿。

阅文一直明白,如今自己下水涉入制作,目标直指IP掘金。

个人感受

买股票看公司,很多时候喜欢问公司核心竞争力这种问题,是否掌握了什么核心科技。很遗憾,影视公司按普通视角看,基本属于一没核心科技二没核心竞争力的一批。当下影视圈的核心竞争力,大概还是人脉资源。与此相对应另一边是内容质量,而优质内容大概如股市赚钱的人,一赚二平七亏。且不稳定。

阅文$(00772)$能下场自己涉足制片,确是有远见的战略行径。但需要知道,优质影视作品以怎样的心思打磨都不为过,IP既不是充分因素,也不是必要因素。这也是影视对于投资人来说不友好的一点,标准化不存在的。阅文总标榜自己的IP存储量之丰富,

报告期内,阅文平台作品总数达到10.7百万部,其中包括来自其自有平台的10.2百万部原创文学作品、来自第三方在线平台的340千部作品以及170千部电子书。今年上半年,平台新增字数达到了217亿。

须知对影视作品而言,更重要的不是数量。如同哈利波特系列。当然最终在考验腾讯$(00700)$。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 秦篁·2018-08-14A股掌阅科技马上报以涨停1举报

- 我胖虎去抽根烟·2018-08-14155亿收购新丽传媒,昨天还以为是重大利好 这尼玛可好!点赞举报

- 酒吧里喝饮料的boy11·2018-08-14楼主还持有网易吗?点赞举报

- 荒野侦探·2018-08-14看来楼主不读阅文的东西点赞举报

- 欧罗巴·2018-08-15腾讯要完蛋了点赞举报

- alpaca·2018-08-14腾讯真是死妈公司,好好的起点被糟蹋了点赞举报

- 出没在交易圈的情报员·2018-08-14干货👍1举报