铁矿石与 A 股市场周报与全球资金市场周报

整体来看

• 目前铁矿库存较低,基差水平偏高,与宏观预期形成共振,导致铁矿石价格强势上涨。

• 前期的高炉检修逐步兑现,铁水产量有所下降,盈利率止跌回升,钢厂利润情况好转;根据高炉检修情况来看,铁水产量仍将回落,后续矿价仍有回调风险。

$F山证铁矿石(03047)$ $F山证铁矿石-U(09047)$

供给方面

• 全球发运3069万吨,环比上周减少2.39 %,其中澳洲发运1743.2万吨,环比上周下降1.69%,巴西发运808.6万吨,环比下降5.524%,非主流发运517.2万吨,环比增长0.36%。

• 全球发运总量环比小幅下降;主流矿山中必和必拓和FMG发运继续下降。普氏价格偏高,引导非主流地区发运延续高位;国产矿产量有所回落。

需求方面

• 247家钢厂高炉炼铁产能利用率89.23%,环比下降1.00个百分点,同比增加5.14个百分点;钢厂盈利率20.78%,环比增加3.90个百分点,同比增加1.73个百分点;日均铁水产量238.72万吨,环比下降2.68万吨,同比增加11.91万吨。

• 铁水产量快速下降,钢厂盈利率、高炉开工率止跌回升。

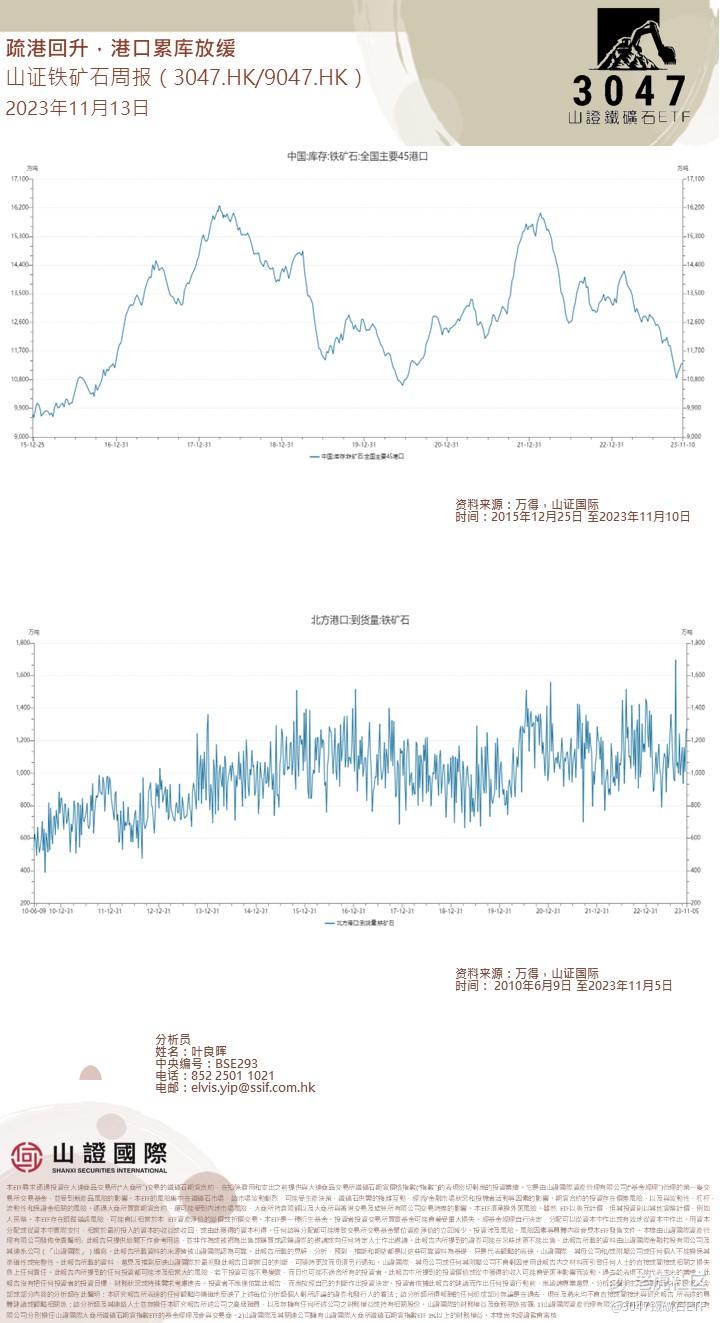

库存方面

• 全国45港进口铁矿库存为11308.55万吨,环比增15.14万吨。

• 港口到港量小幅下降,但疏港量继续回升,港口近小幅累库。钢厂利润依旧偏低,维持低库存运行。

本周A股周报:

一、市场企稳回暖,人工智能能否王者归来?

• 上证指数周线四连涨,现回暖迹象,AIGC和算力表现亮眼,上涨均超15%,位居市场前列。

二、过去几个月人工智能行业发生了什么?

• 算力端:盈利预期再度提升

1、海外ChatGPT迅速迭代升级,易用性大幅度提升,开发成本大幅降低,应用端需求带动国内CPO、服务器订单再度大幅增长。

2、GPU限令趋严,国产化替代加速,国产计算加速ASIC芯片加速渗透到国内互联网大厂。

• 应用端:大模型技术提升,点状爆款应用频现

1、国内大模型技术提升,能力齐平ChatGPT3.5,复制海外搜索、办公等领域的成功商业模式更近一步。

2、文生图、剧本+游戏创作等领域频现AIGC爆款应用,AIGC商业化加速推进。

综上,在当前股市可能的中期变盘节点,人工智能板块在产业基本面利好积累下,又有启动的迹象,建议看好人工智能产业长期投资价值的投资者积极关注。

$百度集团-SW(09888)$ $腾讯控股(00700)$

全球资金市场周报:

我们预计 10 月份核心 CPI 环比上涨 0.34%,但明显存在四舍五入至 0.4% 的风险。 10 月份 CPI 数据存在许多不确定性,其中包括医疗保险部分的数据变化。 但最大的风险可能来自业主等值租金,9 月份环比意外加速至 0.56%(我们预计本月为 0.45%)。

由于美联储进一步加息的门槛相对较高,0.34%的核心CPI可能不足以促使12月加息。但我们不排除可能出现 0.4% 的强劲增长,从而使加息成为可能。随后几个月的通胀数据可能会显示核心通胀“停滞”在 3-4% 左右,这给美联储带来了一个不太理想的局面,美联储应该会保持收益率走高。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。