滴滴在变好,回购能支撑股价?

11月13日, $DiDi Global Inc.(DIDIY)$ 发布2023年Q3财报,当天大涨超9%。由于粉单交易流动性比不上主板,波动稍大也是可以理解。而本季财报依然体现了不错的增速,虽然已经没有增长其的那种高速增长,却也是明显的业务回暖的迹象。共享出行的经济模式是可行的,依托宏观经济,也可以稳定赚钱,这点与 $优步(UBER)$ 也一样。

Q3财报概览

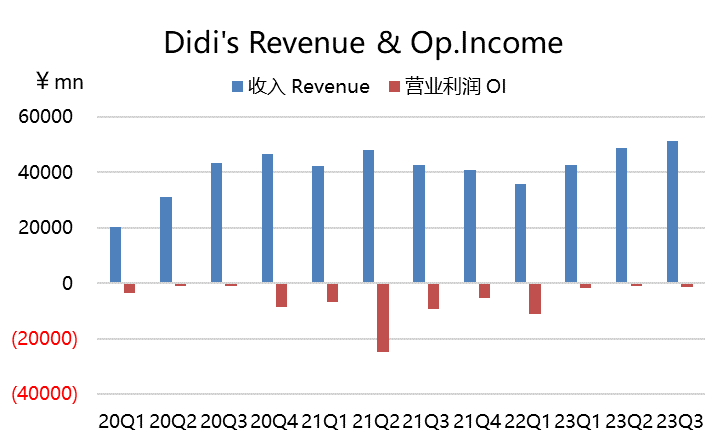

总收入514亿元,同比增长25%。其中,中国出行实现收入466亿元,同比增长27%;国际业务实现收入20亿元,同比增长28%。

滴滴的核心平台总单量达到35.79亿单,同比增长34%。

其中,中国出行总单量为28.78亿单,同比增长32%;国际业务总单量为7.01亿单,同比增长43%。

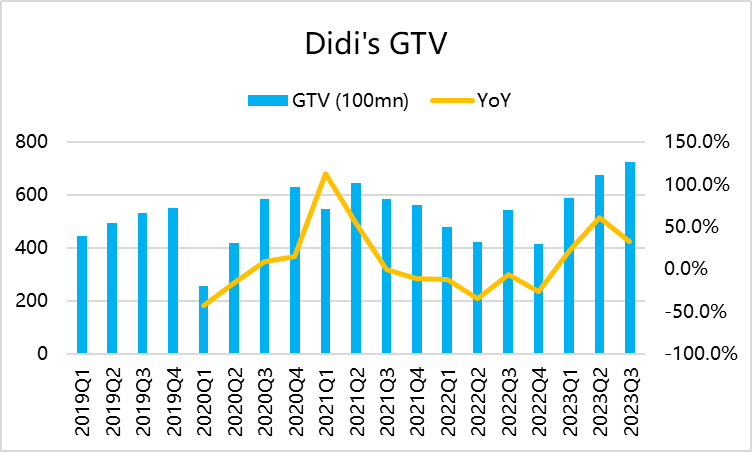

Q3日均单量突破了历史峰值,达到3130万单。滴滴的核心平台总交易额(GTV)为915亿元,同比增长37%。中国出行总交易额为725亿元,同比增长33%;国际业务总交易额为190亿元,同比增长52%。

利润方面,经调整EBITA为-3亿元,EBITA利润率为-0.6%。

其中,中国出行EBITA盈利15亿元,利润率为3.4%。国际业务EBITA亏损了18亿元,利润率为-90%。

截至2023年9月30日,滴滴的现金及现金等价物、受限资金和理财投资余额为546亿元,相较于2022年12月31日的488亿元有所增加。

投资亮点

订单量稳定回升。

中国出行市场的日均订单量为3198万单,比Q2的2971万单还高,连续两个季度创下新高,主要还是国内经济活动的推动。当然,从市场份额来看也是有稳定回升,因为共享出行讲究的就是一个规模效应,行业进入门槛很高。

盈利水平基本稳定。

目前中国出行业务的调整后EBITA为14.7亿元,对应的利润率为2.03%,而这一水平比上个季度略低,而国际出行依然还是亏损,调整后EBITA为-7.95亿元,对应利润率为-4.18%。

国内部分的业务基本稳定,而如果国际业务能继续通过运营来扭亏为盈,可能对整体利润率有进一步的改善。

估值

目前170美元的市值,对应的前瞻市盈率PE大约是10倍,大部分投资者都还是认为偏低的。如果考虑到之后运营利润率还有提升的空间,估值倍数可以进一步提升。

不过滴滴最大的问题还是粉单交易的限制,以及投资者对其此前风险情绪不佳。

当然,管理层也批准了10亿美元的回购,为期两年。按日均成交额按1500万美元来看,从粉单市场回购满10亿美元需要至少67个交易日。

如果滴滴像 $腾讯控股(00700)$ 一样,每日回购一点,那可能对股价的支撑作用也非常明显了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

10亿美元的回购,跌的确实已经可以回购了

盈率PE大约是10倍,确实估值低了

我手中还有滴滴的股票,感觉现在可以买

帮着手一年多都没有被友商超越