山西安装(02520.HK)百亿收入规模的山西工程服务龙头

保荐人:华泰金融控股(香港)有限公司 山证国际融资有限公司

上市日期 2023年11月22日(周三)

招股价格:2.10港元-2.36港元

集资额:7.00亿港元-7.87亿港元

每手股数 2000股

入场费 4767.61港元

招股日期 2023 年11月10日—2023年11月15日

招股总数 33333.40万股H股

国际配售 30000.00万股H股,约占 90%

公开发售 3333.40万股H股,约占 10% 总市值 28.00亿港元-31.47亿港元

H股市值 7.00亿港元-7.87亿港元

发行比例 25.00%

市盈率 17.66

公司简介:

山西安装是全国首家拥有市政公用、石油化工工程施工总承包、市政、化工石化医药行业设计“双特双甲”资质的现代工程服务商,这是授予建筑工程施工总承包商的最高资质。

且截至2023年6月30日,山西安装在工程承包方面有2项工程施工总承包特级资质,4项工程施工总承包一级资质,4项工程施工总承包二级资质,18项工程专业承包一级资质,以及3项工程专业承包二级资质。

凭借上述诸多资质,山西安装展开了专业工业工程、专业配套工程、其他工程以及非工程服务四大业务板块的经营,并逐渐成为了行业中的头部玩家。据弗若斯特沙利文的数据,按2022年的收入计,山西安装在超过500名山西省专业工业工程承包商中排名第一,在超过10000名中国专业工业工程承包商中排名第五。

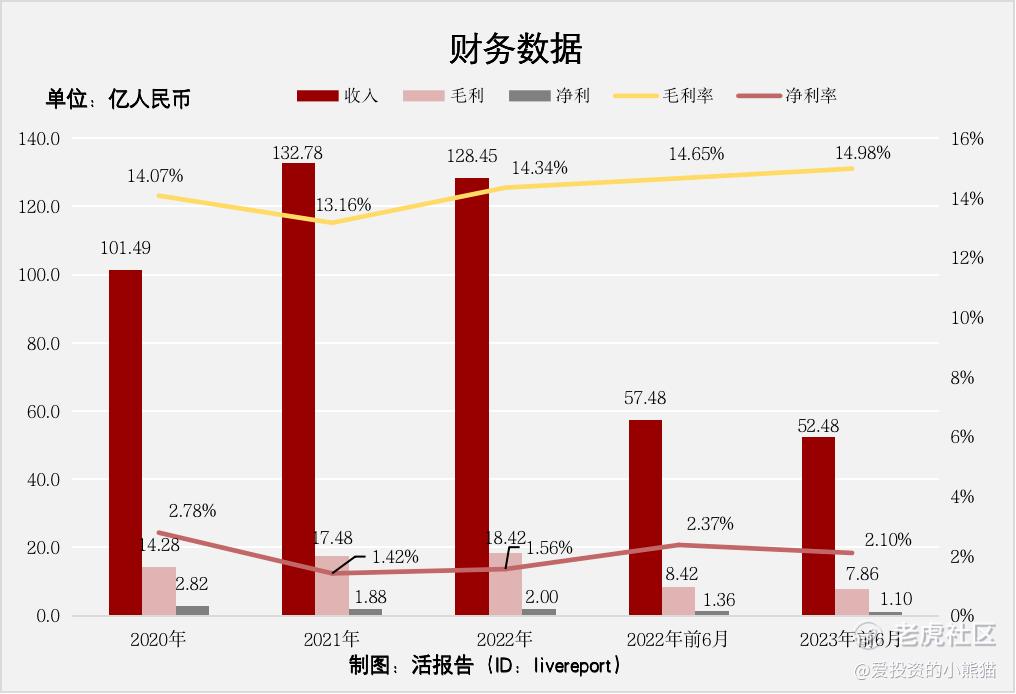

截至2022年12月31日止3个年度2020、2021、2022年及2022、2023年前6个月:

山西安装收入分别约为人民币101.49亿元、132.78亿元、128.45亿元、57.48亿元及52.48亿元,年复合增长率为12.50%;

毛利分别约为人民币14.28亿元、17.48亿元、18.42亿元、8.42亿元及7.86亿元,年复合增长率为13.57%;

净利润分别约为人民币2.82亿元、1.88亿元、2.00亿元、1.36亿元及1.10亿元,年复合增长率为-15.73%;

毛利率分别约为14.07%、13.16%、14.34%、14.65%及14.98%;

净利率分别约为2.78%、1.42%、1.56%、2.37%及2.10%。

来源:LiveReport大数据

截至2023年6月30日,公司账上现金17亿、流动负债170.7亿、经营活动现金流4887.4万。

基石投资者:

基石投资者只有1家,认购占比21.10%,全部禁售36个月

共有12个承销商

保荐人历史业绩:

华泰金融控股(香港)有限公司

山证国际融资有限公司

2.中签率和新股分析

(来自AIPO)

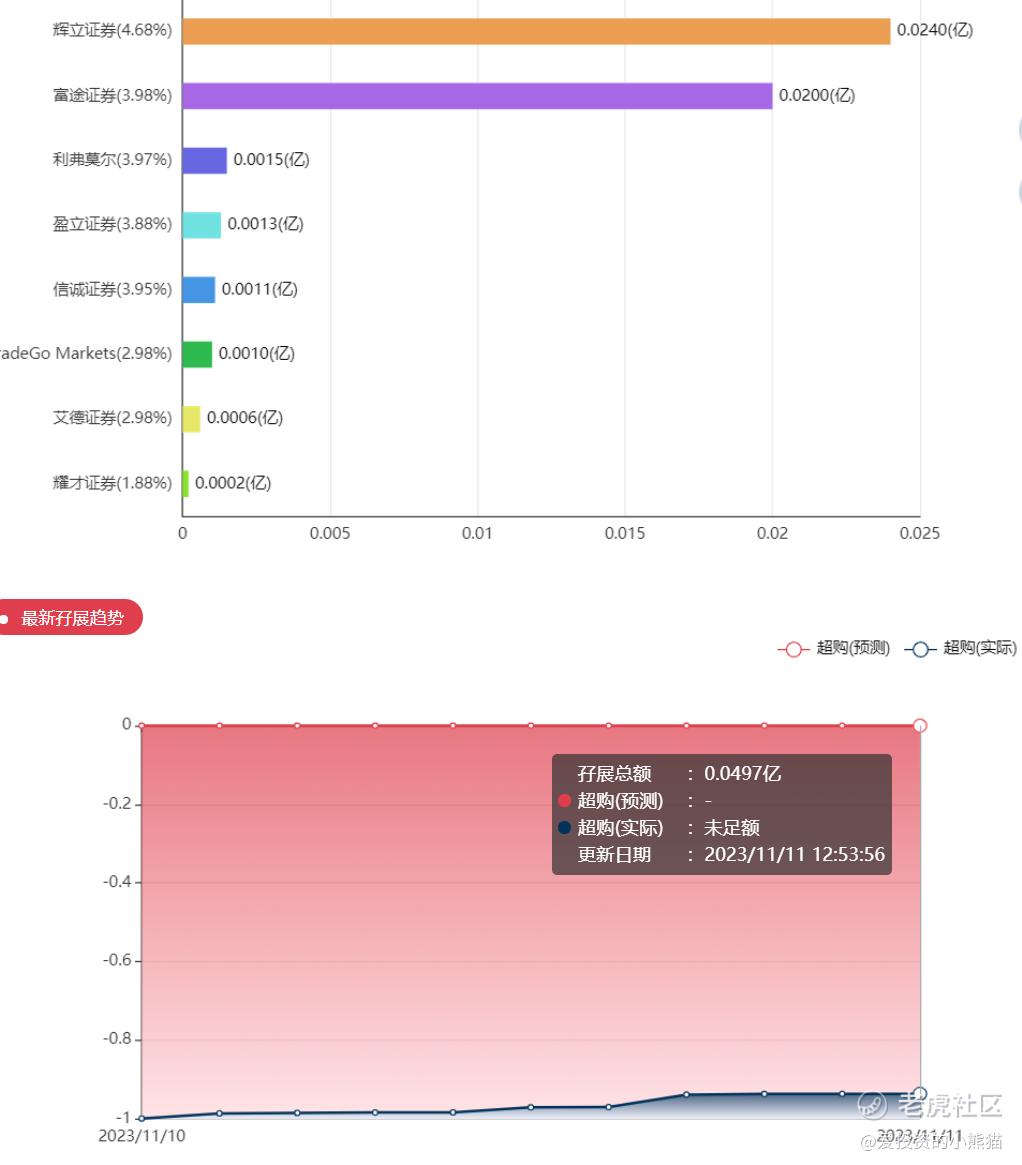

第一天展现出来的孖展未足额。

中签率分析:

关于中签率方面,如果孖展在15倍以下,按照5000人来参与预估一下,一手中签率100%,如果按照6000人认购,一手中签率应该是83%。

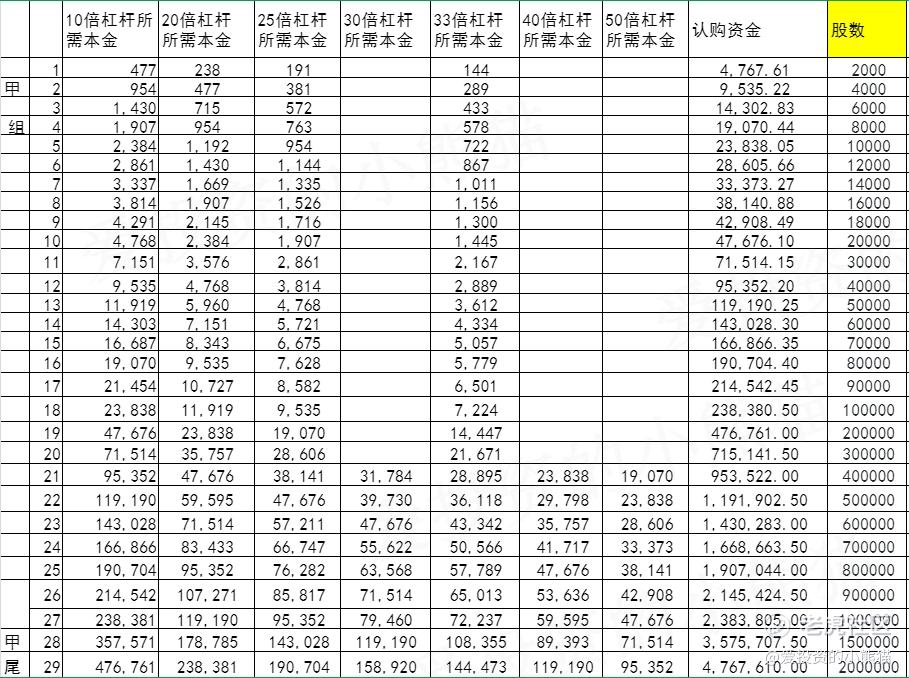

甲组的各档融资所需要的本金还有融资金额对应如下表:

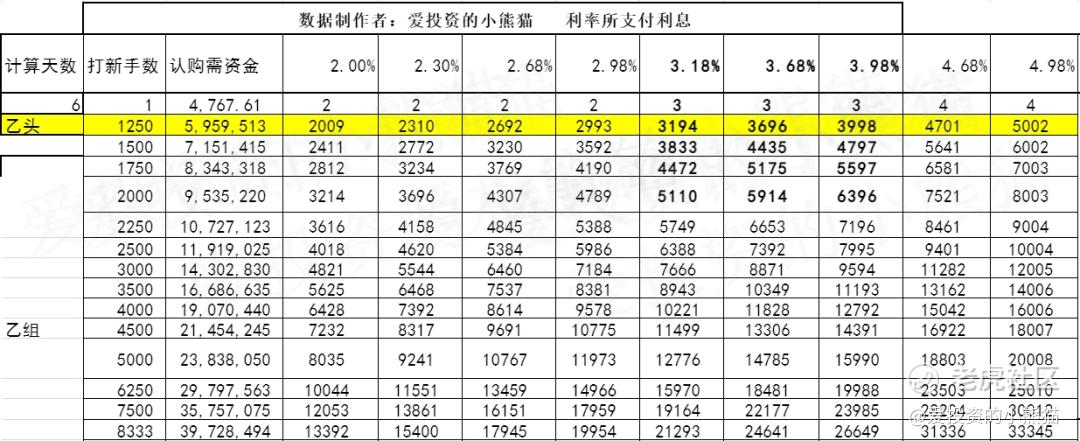

乙组头,这次是 596万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

然后这个票招股书上按发售价范围的中位数2.23港元计算,公开的上市所有开支总额约为7500万港元,募资额约7.43亿港元,占比约10.09%,开支相比募资额算是比较少。

这票打不打?且看我下面的分析:

一般这个板块的票都是那种一两个亿的小票,真的很少见到这种募资规模这么大了的。结合山西安装的财务表现来看,专业工业工程及专业配套工程显然是一个薄利行业,公司的净利率甚至不足3%,流动负债高达170亿。后续即便山西安装成功上市,其若不设法提升盈利能力,那么对于投资者的吸引力恐怕也会被打上折扣。

这个票最多就是最后一天看情况小摸一下吧,或者吃瓜看戏都无所谓。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。