【新能源追踪】华为入局后,自动驾驶、智能座舱公司的业绩表现

总结:

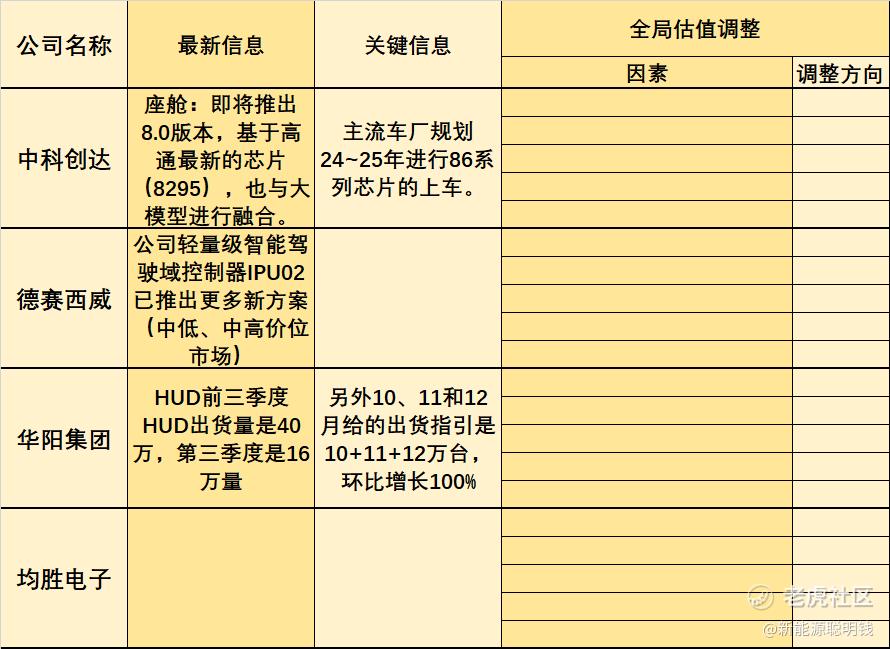

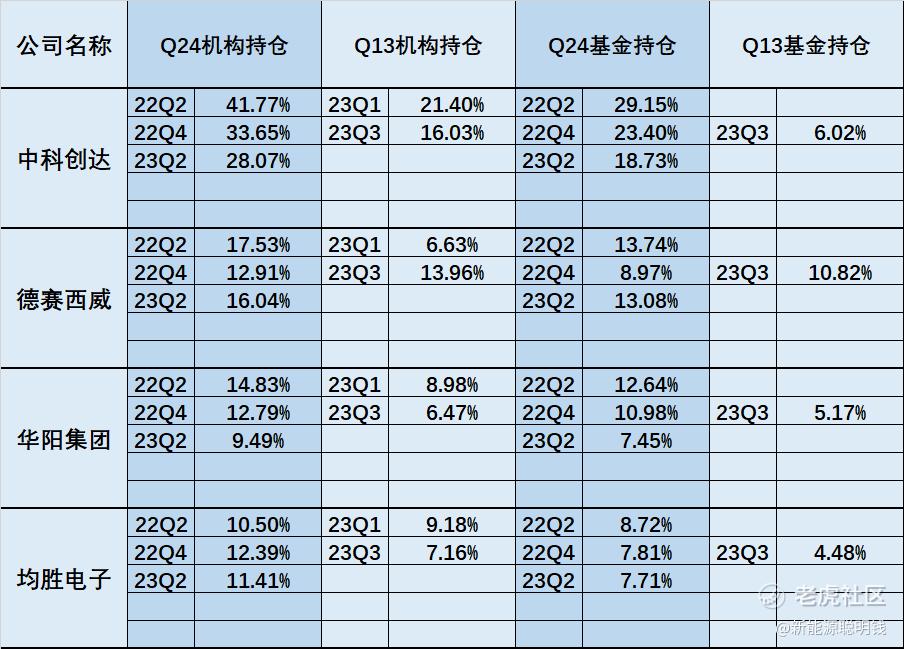

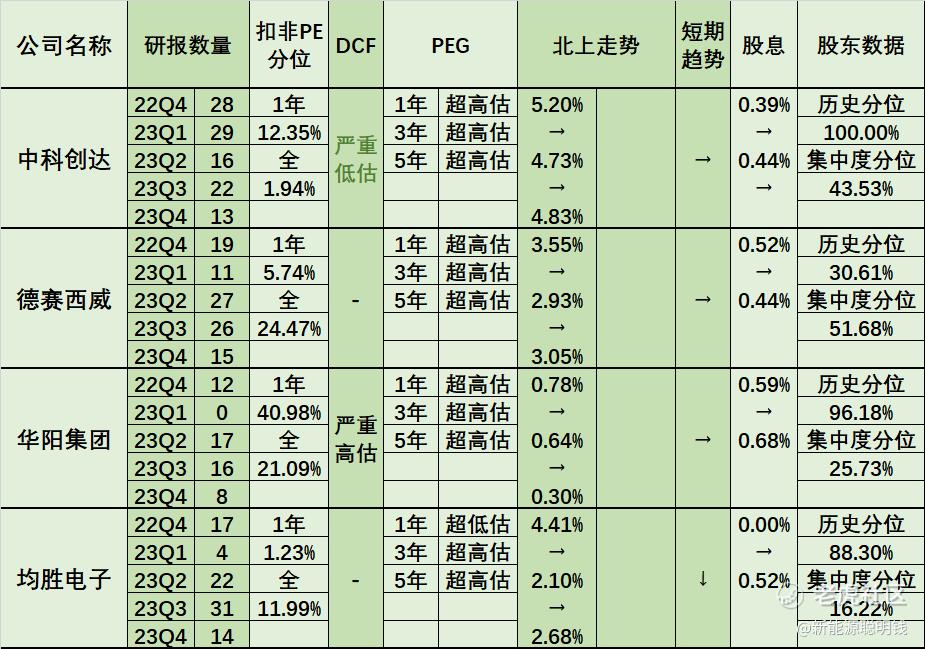

1.中科创达的8295上车是在预计中的事情,不能算是业绩新增,而更多可以算作是稳定业绩的因素,目前来说它的大模型暂时看不到特别的优势,所以市场对其的估值偏低也是可以理解的。

2.不得不承认,华为这段时间的一通营销操作,让智能驾驶功能的认知渗透率大幅度提升,目前选购新能源车的用户中,认为智能驾驶是个重要因素的比例提高了很多,而这一点也会增加智能驾驶功能在汽车市场上的渗透率,考虑到华为并不能吃掉所有的市场份额,所以实际上从整体来看,这对德赛西威并不是坏事。

3.目前的公开情报来看,Orin芯片之后的Thor芯片也会支持做能座舱,考虑到英伟达在业内的影响力和实际智能座舱和自动驾驶的门槛,我们认为英伟达凭借Thor芯片夺取高通的智能座舱市场难度要比高通夺取英伟达的自动驾驶市场难度低一些(更何况还有华为、地平线、大疆也在抢夺市场),所以Thor芯片的推出,很有可能让中科创达的市场份额下降。

4.华阳集团的HUD终于开始迎来了规模化的订单,后续的业绩期待可以爆发。

5.均胜电子算是华为系的,后续也会受益于华为造车下订单爆发带来的业绩增长。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

点赞

举报

登录后可参与评论

暂无评论