Vertex Q3:市值再创新高,分分钟破千亿

近期跟踪公司

2seventybio,Abbvie,Alnylam,Amgen,ALX oncology,Argenx,Astrazeneca,Avidity,Bluebird,BMS,Biogen,Eisai,Eli Lilly,Genentech,Gilead,HCA,J&J,Legend,Medtronic,Merck, Moderna,Novartis,Pfizer,Pliant,Regeneron,Roche,Sanofi,Sarepta,Vertex

市值

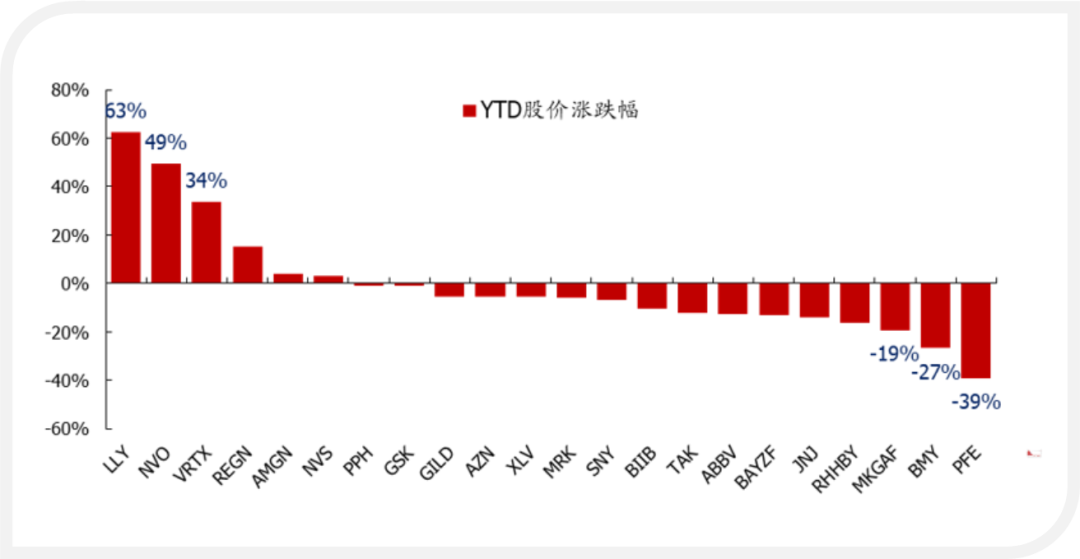

必须得感叹一下,我最爱的Vertex真的太优秀了。当前市值995.6亿美元,破千亿只差毫厘。

年初至今又涨了35%。

年初至今Vertex在大药企中股价涨跌幅排名第3。去年涨幅也是排名

去年涨幅也是排在前三,真正的无惧经济周期的创新药龙头。

业绩

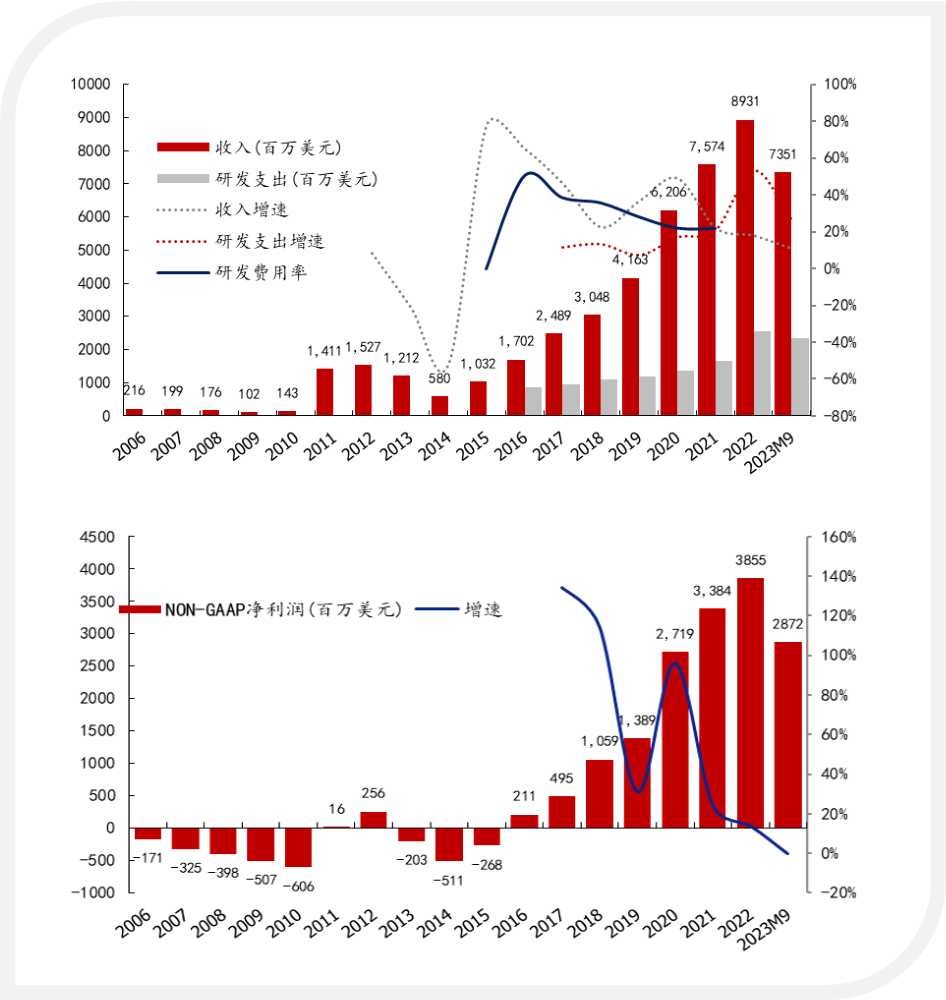

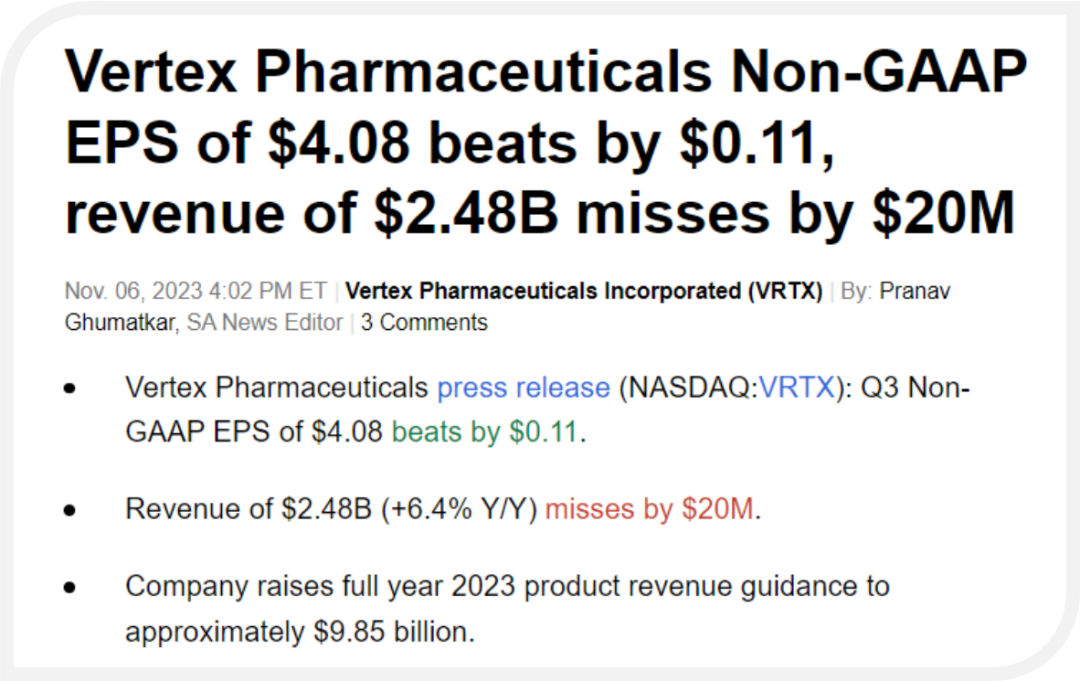

话说回来,这个季度是我跟踪公司以来第一次业绩低于预期,主要因为老一代的CF药下滑得有点快。

这个也不难理解,主要是因为Trikafta太好用。不过昨天股价还是涨了,主要因为公司上调业绩指引。上调至98.5亿。

注意!这没有包括exa-cel的潜在销售额。

而且全球CF患者的确诊率还在提升。有没有可能最后能到10万?

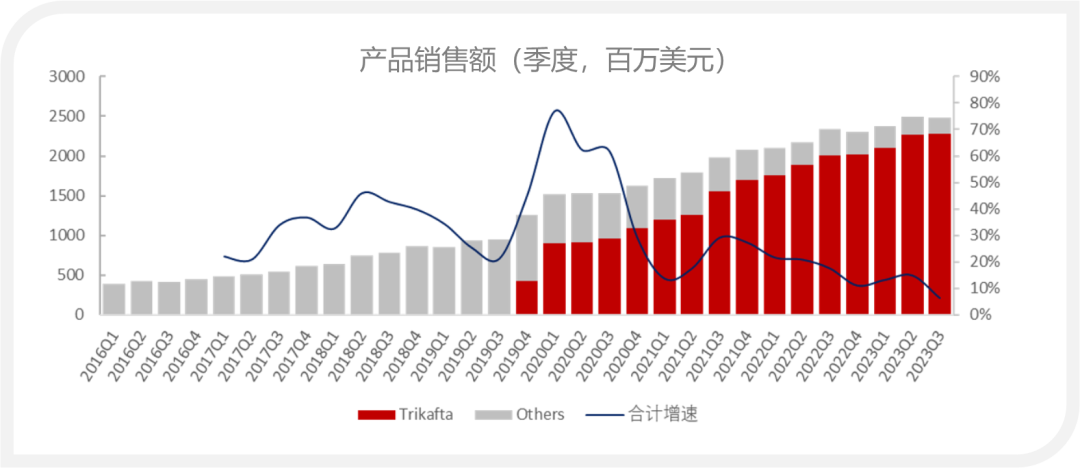

利润端也没啥增长,主要是现在很多临床进入关键性阶段,研发费用支出比较多。研发费用率又回到了30%以上。

销售额嘛,看上去确实是有点增涨不动了。不过Trikafta正在拓展2~5岁适应症。欧洲+加拿大2~5岁的患者合计1500人。

研发

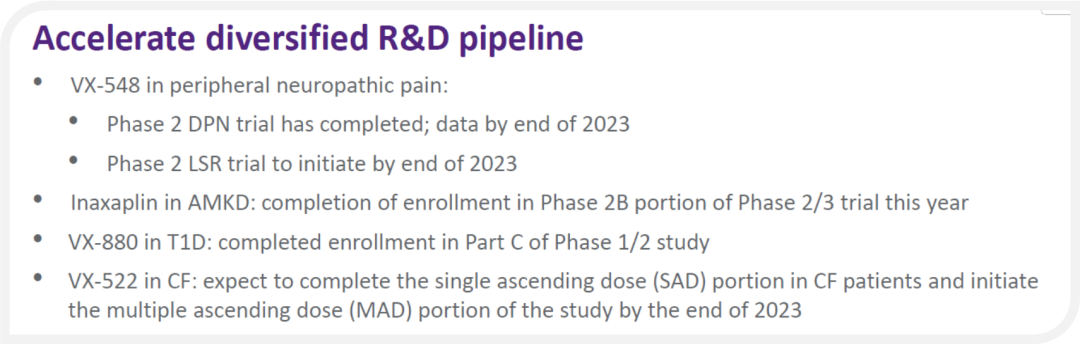

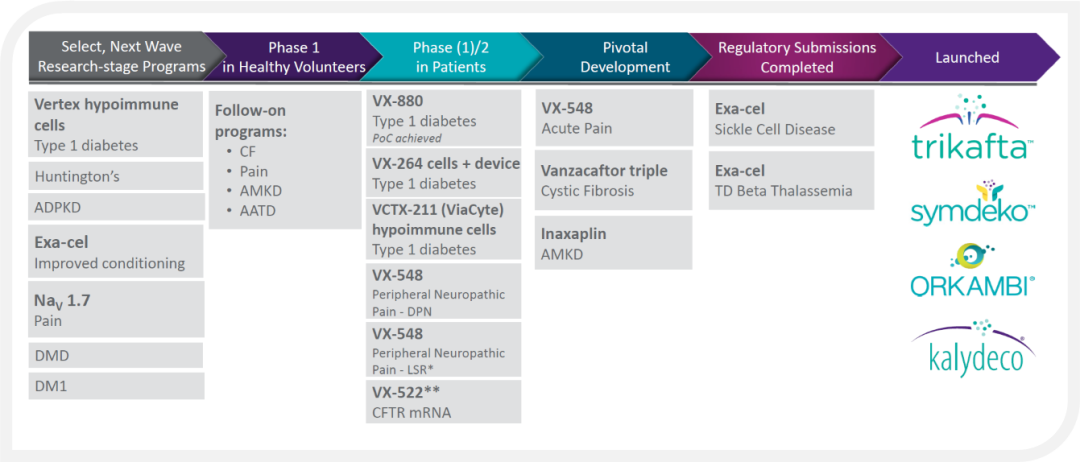

更新一代的CFTR modulator,Vanzacaftor + tezacaftor + deutivacaftor的两项关键性临床试验(6~11岁,12+)预计今年就能做完。2024年初就能公布数据!

强调一下,这个新一代产品的两大特点:

1)一天一次更方便,

2)销售分成降低(分出去给别人的royalty),利润率提升。

今年底~明年初还有哪些催化剂:

疼痛方面,公司管线里面也搞了一个Nav1.7。也就是说公司现在同时拥有1.7和1.8。搞不好可以做combo。热知识:Nav1.7是一个研发墓地。

关于Nav1.7和1.8怎么分工的纯知识:NaV1.7 works on that stimulation of the action potential and NaV1.8 works on that propagation。

1)最重要的就是exa-cel获批SCD适应症!PDUFA日期12/8。欧洲/沙特地区基本上exa-cel独揽市场。

注意,沙特地区是增量市场!!!新加的!

2)同一个产品exa-cel的TDT适应症PDUFA日期为2024/3/30.

3)Trikafta预计2023年内在欧洲获批2~5岁。

4)上文提到的新CF triple combo预计2024年初读出pivotal数据。这个是和Trikafta的头对头研究。公司已经明确表示是个BETTER品种!

5)CF mRNA疗法临床研究SAD部分预计2023年内做完。5000+潜在患者空间。

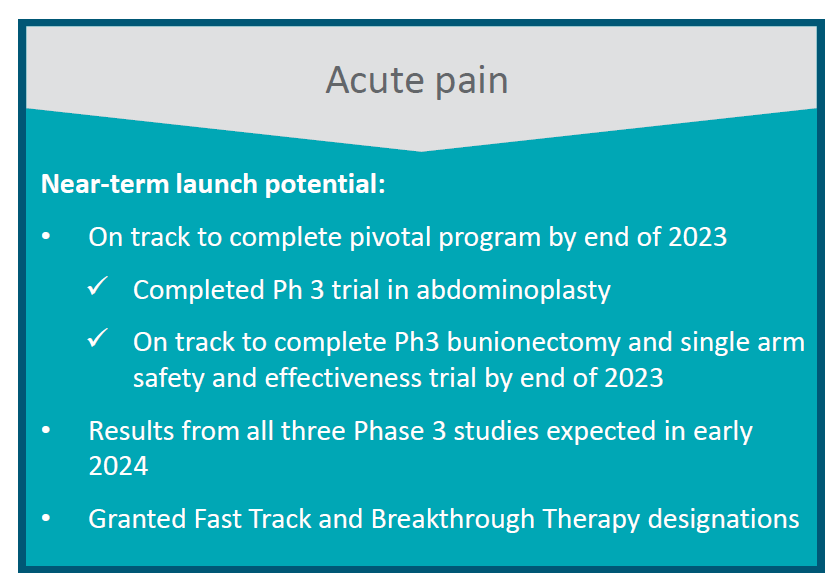

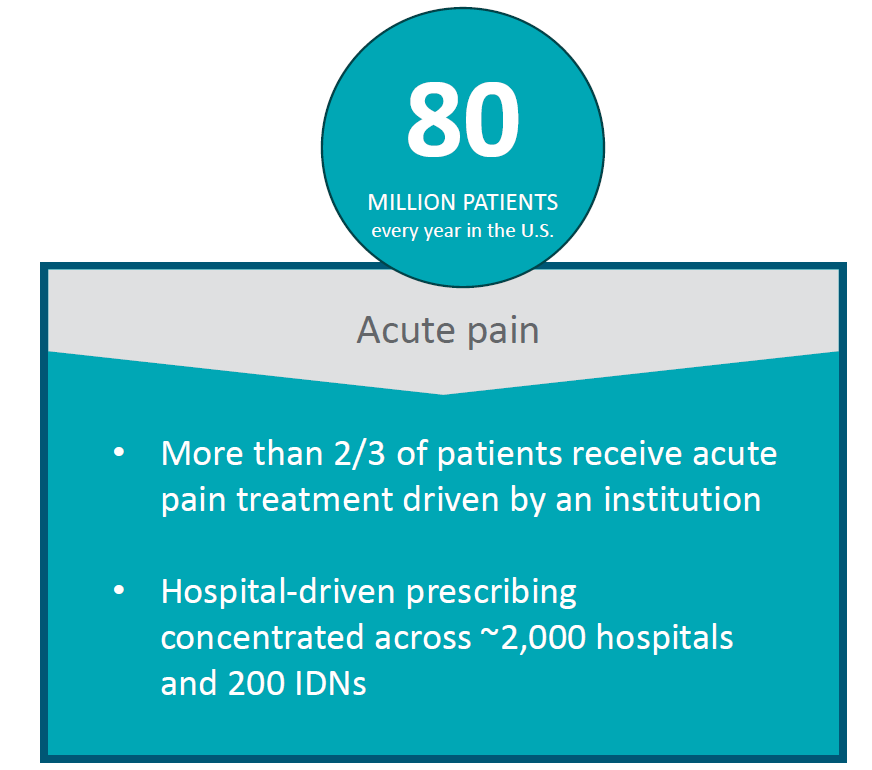

6)VX-548急性阵痛pivotal临床研究2023年做完,2024年初公布数据。

潜在需求 = 8000万人。但可能在急性阵痛领域,靶向药对阿片类药物的替代效应不会特别特别两眼。

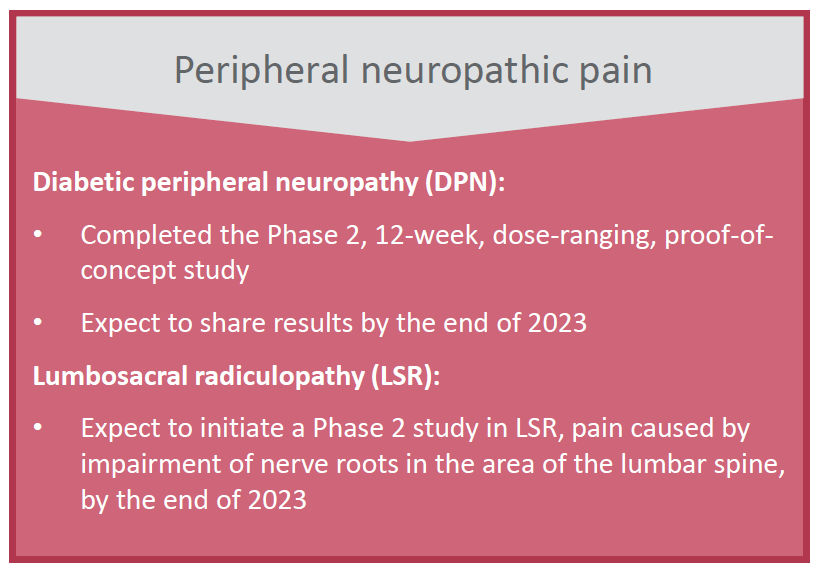

7)VX-548糖尿病周围神经疼痛DPN的dose ranging临床已经做完,预计2023年内读出数据。DPN占神经疼痛的20%。

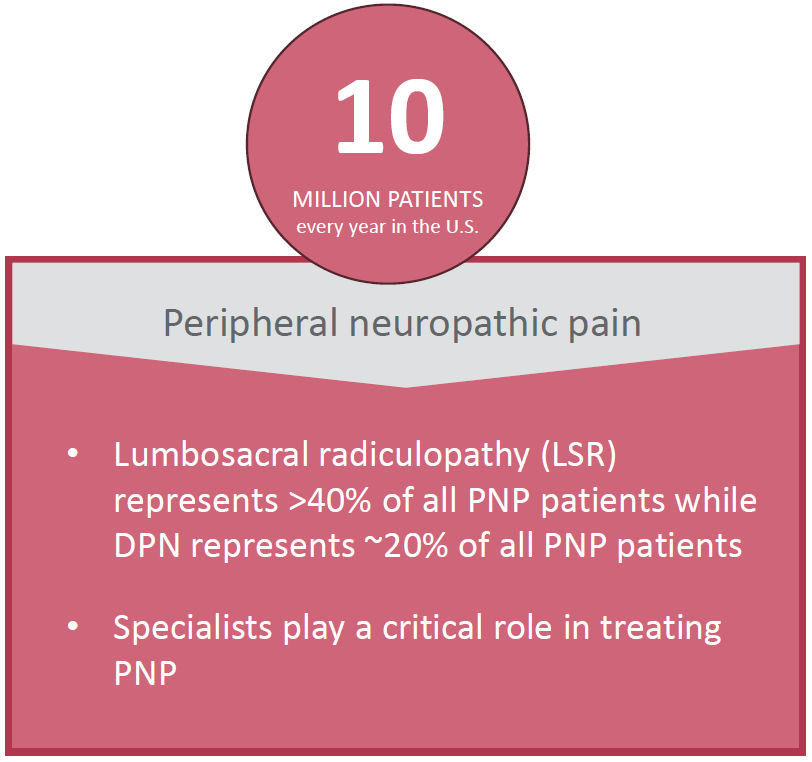

真正需要用靶向药替代阿片类药物的是慢性疼痛,例如神经痛。潜在需求 = 1000万。

8)VX-548还会在2023年年内开一个lumbosacral radiculopathy的临床2期研究。LSR占神经疼痛的40%。

9)AMKD品种预计2024Q1进3期。

研发管线:

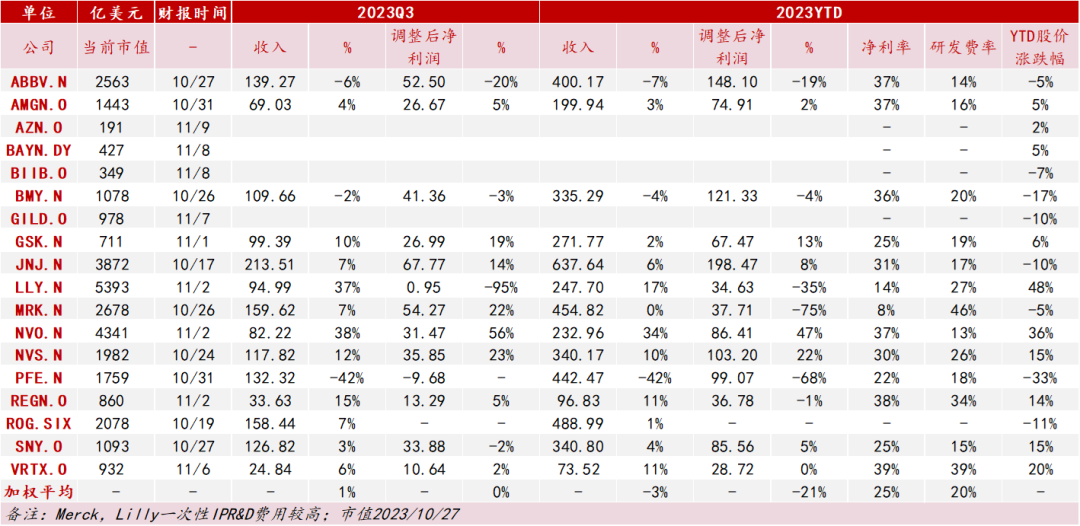

海外大药企Q3业绩

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。