又一家半导体龙头业绩反转!

昨日美股盘后,半导体巨头恩智浦发布三季度,业绩及指引皆超市场预期,再次验证半导体行业已经反转!

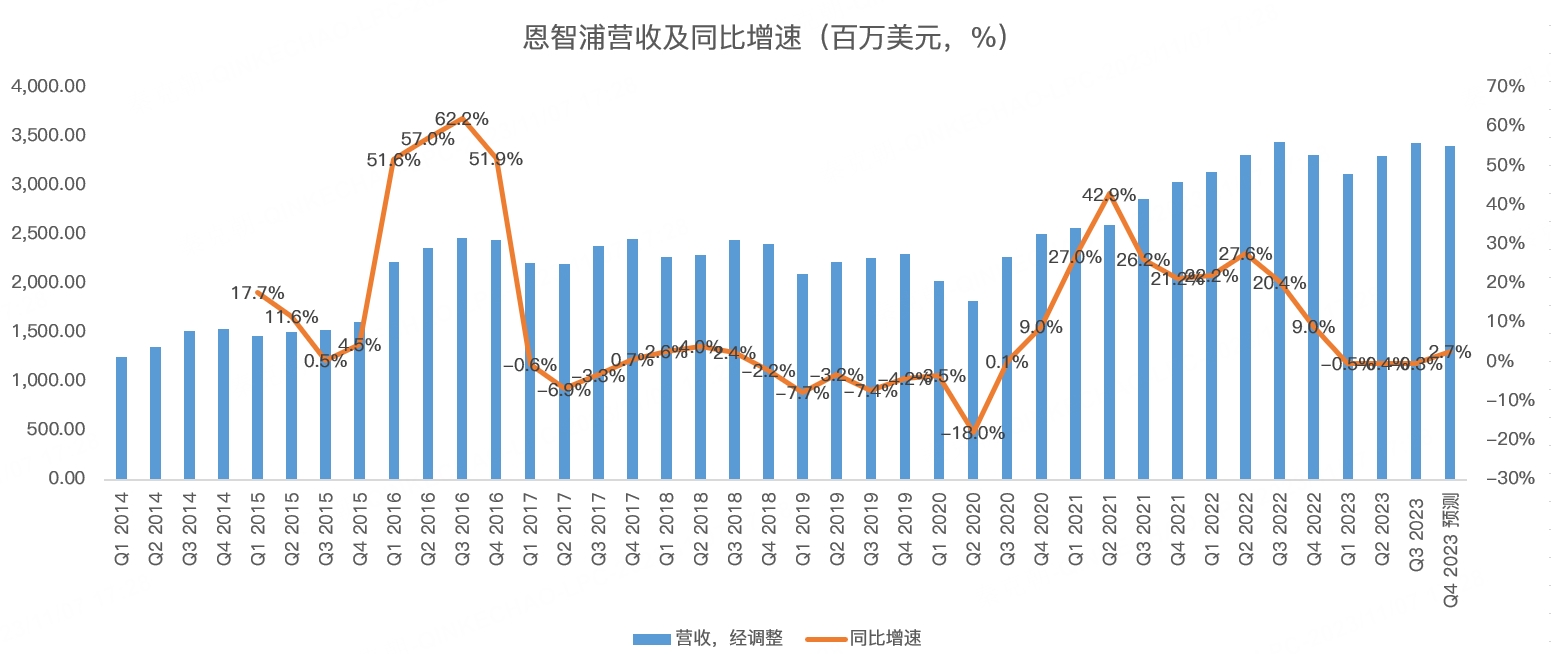

具体来看,恩智浦三季度营收34.34亿美元,分析师预期34.1亿,同比小幅下滑0.3%,下滑幅度较前两季继续缩窄:

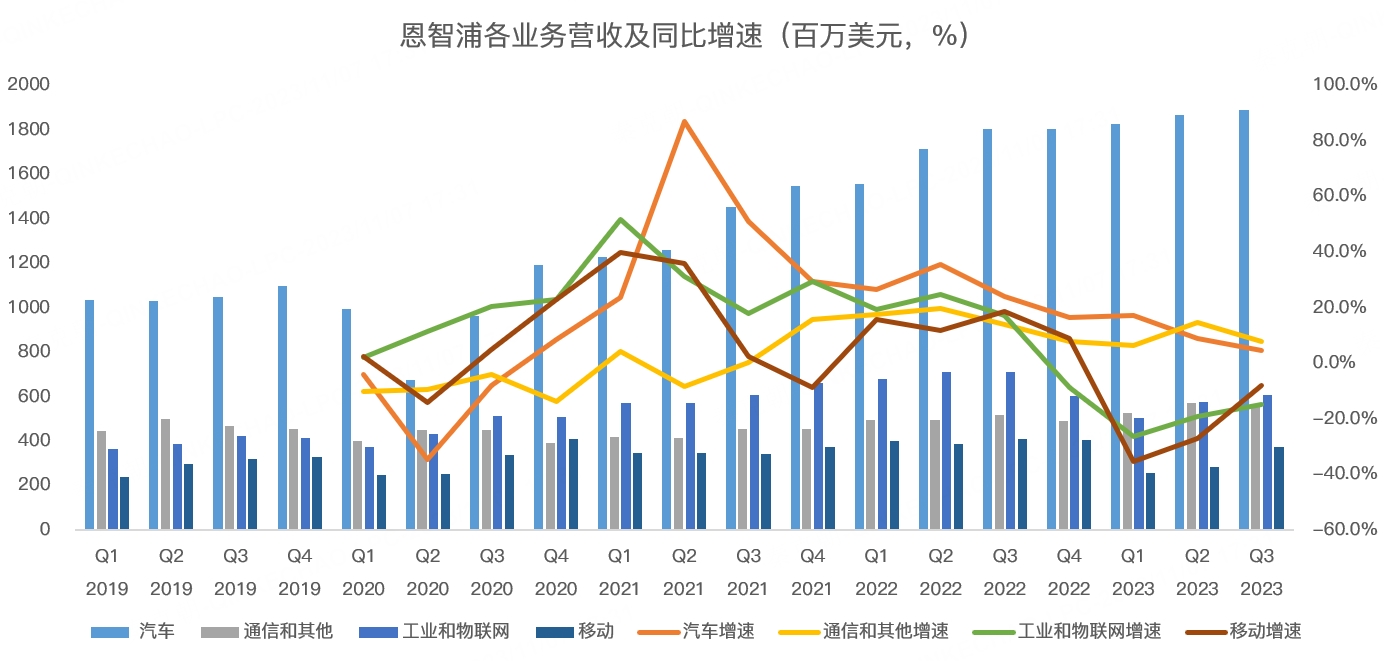

分业务看,恩智浦第一大营收来源是汽车芯片,三季度营收18.9亿美元,同比增长4.8%;工业和物联网营收6.07亿,同比下滑14.9%;通信及其他营收5.59亿,同比增长7.9%;移动营收3.77亿,同比下滑8%,下滑幅度较前两季大幅收窄:

从增速上看,三季度汽车芯片增速继续放缓,与安森美等其他汽车芯片巨头相似,都受到汽车芯片去库存的影响,但恩智浦仍保持了正增长,且管理层认为未来强劲,与安森美汽车芯片疲软的指引相反。

通信市场三季度增速放缓,管理层表示该业务逊于预期,在这点上,恩智浦和德州仪器的看法是一致的。

工业和物联网三季度虽然仍保持了两位数的下滑,但下滑幅度收窄,管理层认为工业市场需求有望企稳。

移动业务三季度下滑8%,下滑幅度大幅收窄,恩智浦此前透露一位非 Android 客户芯片下单量高于过去水准,分析师纷纷猜测这位客户就是苹果,除此之外,结合高通等手机芯片巨头的展望,恩智浦移动业务有望恢复增长。

对于四季度,恩智浦的指引如下,其中营收在33-35亿美元之间,取中值计算,将同比增长2.7%,明显见底回升:

根据管理层此前指引,预计2024年的收入在150亿美元,较2023年增长13.6%,虽然不算惊艳,但也算是半导体行业复苏的信号! $恩智浦(NXPI)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

8

举报

登录后可参与评论

17倍多的市盈率,给人的感觉还是很便宜的

恩智浦在汽车芯片行业竞争中有一定的竞争优势~

到底能不能复苏,还是要看英伟达的脸色

半导体复苏还有点早,不敢说复苏

短线给人的感觉很是不好