即将井喷License out的小分子顶级研发者

2023年10月20-24日,全球肿瘤学盛会——欧洲肿瘤内科学会(ESMO)年会在西班牙马德里成功举办。各家药企都在此次会议上公布了自家优秀的临床数据,可谓亮点十足,在众多药企之中,有这么一家不那么起眼的公司,公布的数据引起了不小的震动,这家公司便是和誉医药。

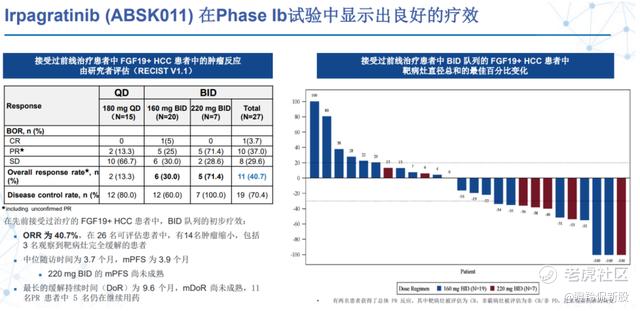

在本次ESMO会议上,和誉医药公布了其自主研发的FGFR4抑制剂ABSK011在晚期肝细胞癌患者的首次人体试验临床数据。其中BID队列在经治的FGF19过表达肝细胞癌患者中显示出突出的疗效(ORR达40.7%),远超同类竞品。

殊不知,ABSK011的惊艳数据,掀开的只是和誉医药强劲研发管线的冰山一角,这家专注于创新小分子靶点、未满足临床需求的Biotech,即将进入一个全新的爆发时代。

01 布局差异化靶点,手握Best in class重磅产品ABSK011

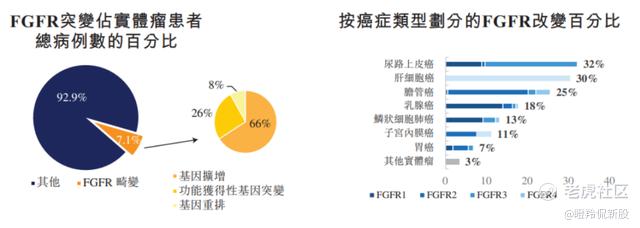

ABSK011是和誉医药自主研发的靶向FGFR4的抑制剂,成纤维细胞生长因子受体(FGFR)是一个高度同源的受体家族,包括FGFR1-4。FGFR信号调节广泛的基本生物过程。FGFR畸变在实体瘤患者中普遍存在,约占全部实体瘤患者的7.1%。

在肝细胞癌(HCC)中,约有30%的患者会出现FGF19的过表达,FGFR4与其配体FGF19结合后,能调节肝细胞胆汁酸代谢及损伤后肝再生。FGF19-FGFR4信号的异常活化是推动肿瘤生长的主要原因。

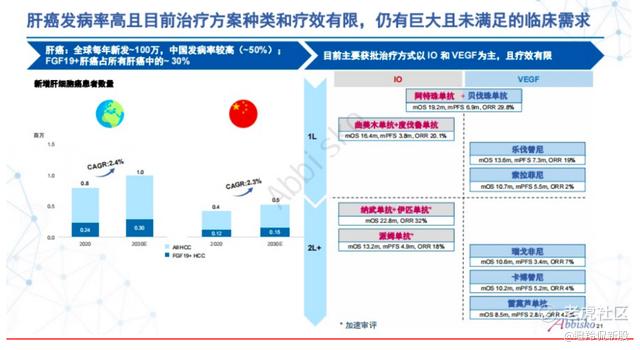

据弗若沙利文数据,肝癌的发病率在所有癌症中排名第四,是2020年中国第二大癌症死亡原因。最常见的肝癌是HCC,2020年全球新发HCC病例数达到80万,预计到2030年达到100万,复合年增长率为2.4%。肝癌的市场十分巨大,从两款经典的小分子激酶抑制剂索拉非尼和仑伐替尼的销售额上就能窥探一二,两者全球销售峰值分别为9.45亿美元、20亿美元,集采前国内销售额均为十亿级的大品种,这还是只在他们的ORR只有20%的情况下。

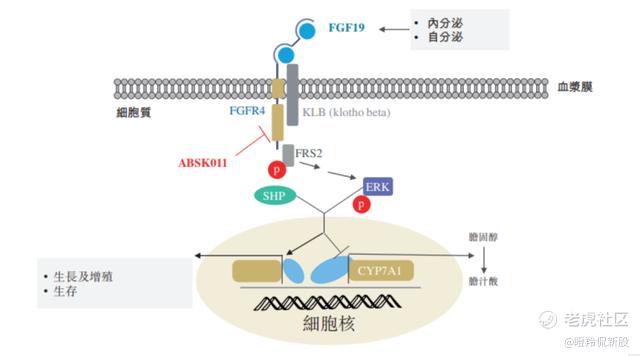

ABSK011是一种有效的、FGFR4抑制剂,可抑制依赖FGF19的FGFR4信号级联。在具有过表达FGF19的HCC细胞中,ABSK011通过与FGFR4的激酶结构域结合,抑制FGFR4的自身磷酸化并阻断FGFR4向下游通路活化的信号转导,最终抑制肿瘤的生长。

(ABSK011的作用机理)

然而由于肝癌起病隐匿,导致我国肝癌患者初诊时70%以上已处于中晚期,失去了外科根治的机会。并且,肝癌术后复发率较高,5 年内总复发率高达70%左右,复发后大多失去再次手术治疗机会。因此,目前系统抗肿瘤治疗,尤其是基于免疫检查点抑制剂的联合治疗,已成为不可切除肝癌最常用和最主要的治疗手段。尽管如此,HCC患者整体预后仍然很差,中位生存期仅延长2~3个月,因此,亟须开发新的治疗方案来改善HCC患者生存状况。FGFR4信号通路就是HCC分子靶向治疗开发的一个很有前景的方向。

(FDA批准的晚期肝癌疗法,资料来源:nature)

经过多年的探索和努力,FGFR4抑制剂的成药性已经得到了初步的验证,但是由于安全性和有效性等问题,最早的几个FGFR4抑制剂roblitinib、INCB62079、fisogatinib已经暂停或停止临床试验。ABSK011作为少数硕果仅存的在研FGFR4 抑制剂,有望成为该靶点潜在的FIC/BIC。

在2023年欧洲肿瘤学会(ESMO)年会上,公司公布了ABSK011在晚期肝细胞癌患者的1b期临床试验数据,ABSK011在经治的FGF19过表达肝细胞癌患者中展现出优异的初步疗效和安全性,其中在每日两次给药队列27例经治受试者中ORR达40.7%,显著超越此前全球范围内进入临床的多个FGFR4抑制剂。

在安全性方面,所有患者(QD组和BID组)的任意≥3级TRAEs为29.3%,其中BID组为14.8%,均远低于fisogatinib的41%。

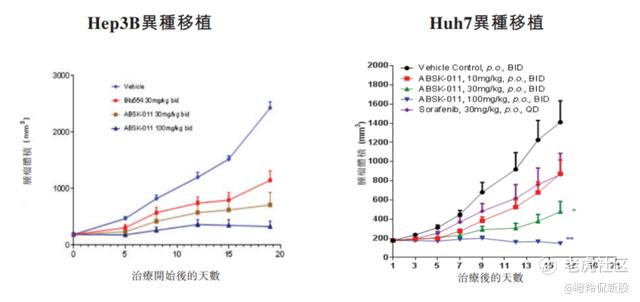

ABSK011如此出色的效果,早在其临床前比较研究中就已展现。在与fisogatinib的临床前对比中,ABSK011显示出更高的效力及有利的物理化学性质。在同一直接比较研究中,ABSK011亦在多个肝细胞癌异种移植模型中显示出临床前抗肿瘤活性,其疗效优于fisogatinib及索拉非尼。

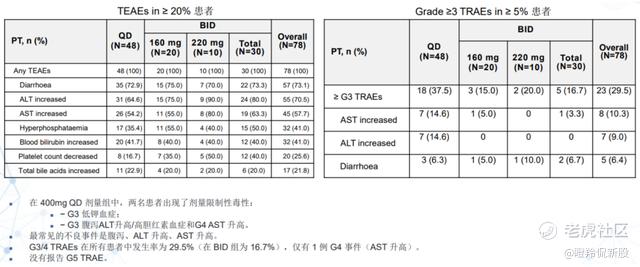

ABSK011与同类产品对比的优秀不仅仅体现在临床前的研究中,在临床数据展现的潜力也优于竞品。以Blueprint开发的fisogatinib为例,其I期研究中,98例晚期HCC患者被分为FGF19+组和FGF19-组并接受fisogatinib治疗,其在FGF19+组的ORR为17%,在FGF19-组的ORR为0%,其中FGF19过表达组的ORR远远低于此次ABSK011披露的数据,同样的在安全性上,fisogatinib每日两次的给药方案由于安全问题被迫中止,在RP2D剂量组里(n=87),有两项≥3级TRAEs,ALT升高和AST升高,分别为11%和15%。

在2023年ESMO上公布的优秀的数据极大的鼓舞了FGFR4靶点的开发,公司目前正在积极探索ABSK011作为单药、联合免疫疗法以及联合多靶点激酶抑制剂用于治疗晚期肝细胞癌。2023年9月26日,和誉医药宣布ABSK011获NMPA批准开展HCC联合仑伐替尼的II期临床试验,相信在不久的将来,我们能够看到更多关于ABSK011的好消息。

02 瞄准大量未满足需需求,同类最佳的CSF-1R抑制剂ABSK021

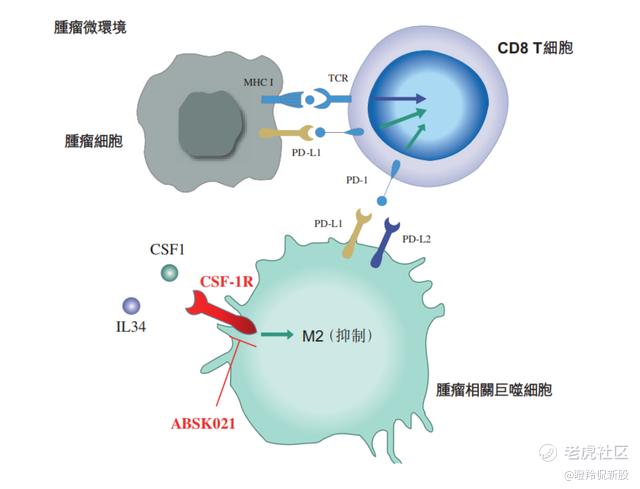

在和誉的管线中,还有另外一个被严重低估的核心分子,那就是靶向集落刺激因子1受体(CSF-1R)的高效小分子抑制剂ABSK021。

肿瘤相关巨噬细胞(TAMs)是肿瘤微环境中浸润白细胞的主要成份。TAMs在免疫抑制、血管生成、肿瘤细胞侵袭及内渗、促进肿瘤细胞外渗及持续生长等肿瘤进展方面发挥着重要作用。超过80%的研究显示巨噬细胞密度与患者预后不良之间的相关性。CSF-1R在骨髓细胞(如TAMs)中表达,已被证明是巨噬细胞募集、增殖、存活及极化的关键,抑制C SF-1R活性可以减少TAMs的免疫抑制功能,可为治疗多类癌症及其他疾病提供潜在治疗方案。

(CSF-1R作用机制,来源:招股说明书)

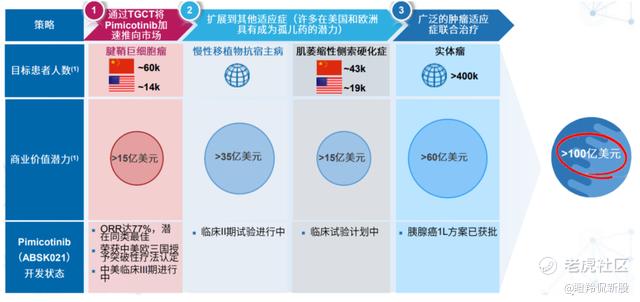

和誉的ABSK021于2019年进入临床,目前正在开展针对腱鞘巨细胞瘤(TGCT)全球Ⅲ期临床和针对慢性移植物抗宿主(cGVHD)的中国Ⅱ期临床研究,TGCT是一种罕见的非恶性的关节或肌腱鞘肿瘤,滑膜关节、黏液囊和肌腱膜,导致关节或四肢肿胀、疼痛、僵硬及活动减少。目前,手术切除是TGCT的标准治疗方法,但复发率很高。根据流行病学数据显示,TGCT 发病率自 1998 年至 2012 年从 28/百万人上升至 49/百万人。中国和美国每年新发人数约~6 万人和~1.4 万人并且有大量存量患者急需药物治疗。

(ABSK021市场规模测算,来源:公司官网)

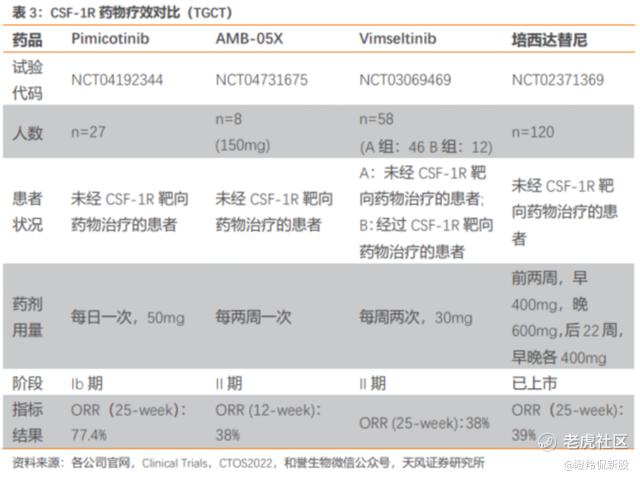

全球范围内获批上市的用于治疗 TGCT 的 CSF-1R 靶向药物仅有第一三共的培西达替尼,但由于安全性问题,被 FDA 给予黑框警告。除培西达替尼之外,目前ABSK021的临床进度最快。

在2023年ASCO上,公司公布了ABSK021的Ib 期有效性数据,相较于同靶点竞品培西达替尼及在研药物 Vimseltinib,ABSK021 在疗效性及安全性上展现出了显著优势。疗效性方面,ABSK021 Ib 临床试验初步 ORR为 77.4%,高于培西达替尼的 39%和 Vimseltinib 的 38%。安全性上,ABSK021没有明显肝毒性,展现出良好的安全性。

由于出色的安全性和有效性数据,以及较快的临床进度,ABSK021于2022 年 7 月获 CDE 授予的突破性疗法,2023 年 1 月,获 FDA 授予突破性疗法,2023 年 6 月,被欧洲药品管理局授予优先药物资格。针对未满足的临床需求,ABSK021在短短1年时间里成为全球第一个获得中美欧三地突破性疗法或优先药物资格认定的潜在CSF-1R同类最佳候选药物,同时也是目前仅有的三款同时获得中国、欧洲和美国监管部门授予的突破性疗法或相似认定(PRIME/RMAT)的药物之一,另外两款则是大家非常熟悉的传奇生物和科济药业的BCMA CAR-T。

和誉也在积极探索 ABSK021 在多种恶性实体瘤(包括胶质母细胞瘤、胰腺癌、骨肉瘤等)领域单一或联合疗法的临床潜力,探索其他 CSF-1/CSF-1R 和巨噬细胞依赖性适应症,其中晚期胰腺癌适应症已获批开展Ⅱ期临床试验。可以看到, ABSK021探索的均为目前拥有大量未满足需求的临床药物,一旦成药性确立,那么将成为快速放量的重磅品种。

除了以上两款管线以外,公司的后续研发管线也同样储备充足。

公司ABSK061(FGFR2/3)已进入Ⅰ期临床试验阶段;ABSK012(FGFR4 变异)处在IND 申报阶段;ABSK121(pan-FGFR 变异)处在Ⅰ期临床阶段。

梳理和誉医药的管线我们不难发现,基于出色的研发能力,公司广泛的布局了大量的FIC/BIC管线,后续发展空间极大。

另外,和誉医药硬核的研发能力也获得了国内外知名药企的认可,从已达成的三单BD可见一斑;2021年,与曙方医药达成渐冻症等神经系统罕见病新药ABSK021大中华区对外授权;2022年,与礼来就针对心脏代谢疾病等未被满足医疗需求的重大疾病中的未公开靶点,达成新型小分子药物的发现、开发及潜在商业化领域合作;2023年,与艾力斯就新一代EGFR抑制剂ABK3376达成授权许可。

和誉医药强劲的研发能力和每年一单的持续性对外授权,已经证明了公司可以源源不断的产出潜在FIC/BIC管线,这也将成为公司未来源源不断对外License out的利器。未来2年内,和誉医药将迎来ABSK021的商业化时代,同时多个重磅管线进入关键性临床,属于公司的收获时节正在快速临近。 $和誉-B(02256)$ $恒瑞医药(600276)$ $百济神州(06160)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。