SignalPlus宏观研报特别版:零风险资产

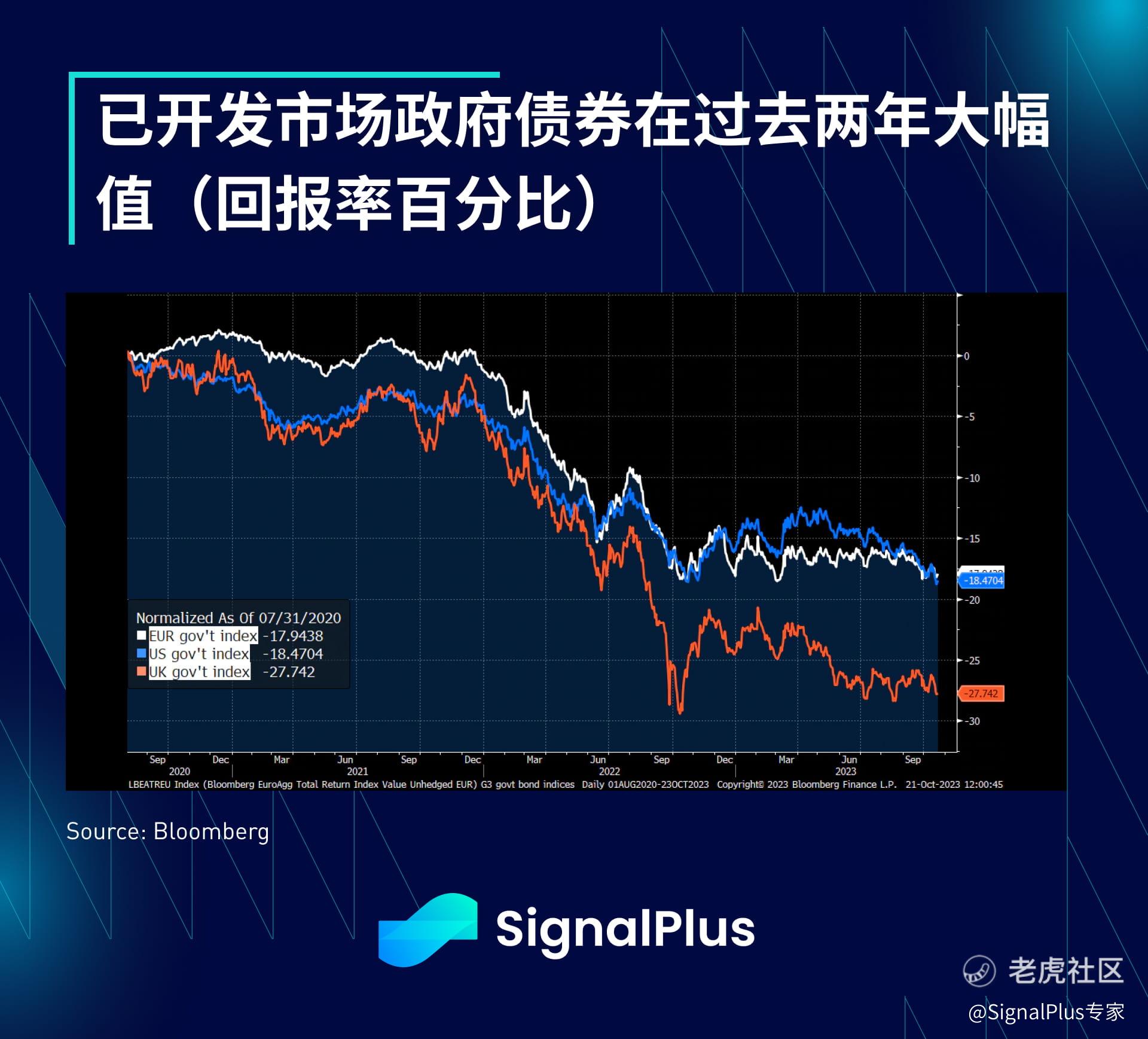

债券收益率的急遽上升在昨天暂时松了一口气,因为两位知名投资者公开表示,他们对目前的美国国债持态度不再那么悲观(稍后详述);如果我们快速回顾过去三年的美国/欧洲/英国政府债券回报,结果如下:对于所谓的 ‘安全’ 零风险资产,美国/欧洲政府债券的平均资本损失约为20%,英国政府债券的损失则高达27%(包括票息)。这似乎丝毫不符合 ‘零风险’ 。量化宽松/零利率政策的时代培养出了一整代的 “TINA”(There is No Alternative)投资者,他们将资本投入到除了现金以外的一切,而现在我们正处于十多年的反思时期,可惜这场派对后的宿醉将会持续一段时间。

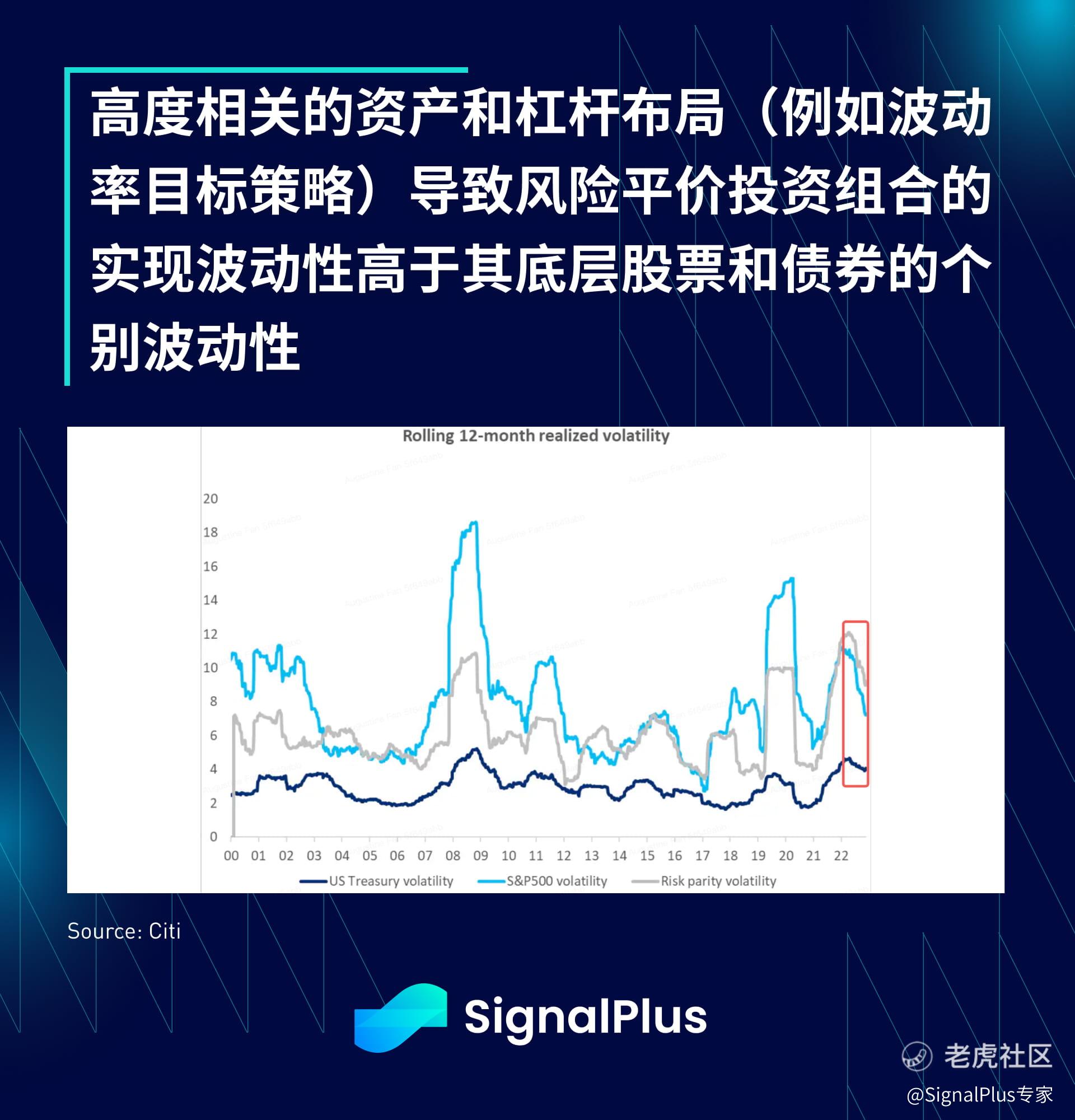

事实上,全球已开发市场固定收益领域遭受了前所未有的剧变,将股债相关性推升至近20年来的最高水平,彻底消除了传统的60/40投资组合所依赖的风险分散效应。更糟糕的是,资本市场的FOMO时代,投资人透过波动率抛售和其他杠杆操作导致更多的无差别风险承担和过高风险敞口,使得标准的 ‘风险平价’ 投资组合的实现波动性高于其底层的股票和公债波动率。

昨天,10年期美债的开盘情况与最近的每天都相似,继续下跌,亚洲交易时段收益率已经超过5%。这是因为市场预期日本央行将于10月31日举行的央行会议上进行YCC(殖利率曲线控制)调整,导致日本长期国债收益率再次创下新的中期高点,也进一步推动了整体已开发市场收益率曲线走势陡峭。与此同时,周末期间并未发生灾难性的地缘政治升级,也为一些投资者转向高质量资产避险提供了机会。然而,对于本周将有1410亿美元新的美国公债供应的担忧(2年510亿美元,5年520亿美元,7年380亿美元),也使市场有了另一个抛售美国公债的理由。

正当固定收益市场再次凝视深渊之际,比尔·阿克曼和比尔·格罗斯(OG债券之王)的一连串推文突然为债券价格设定了底线,因为他们明确表示支持(或至少不再看跌)固定收益,理由是即将出现的经济放缓和衰退,最早可能会出现在第四季度。

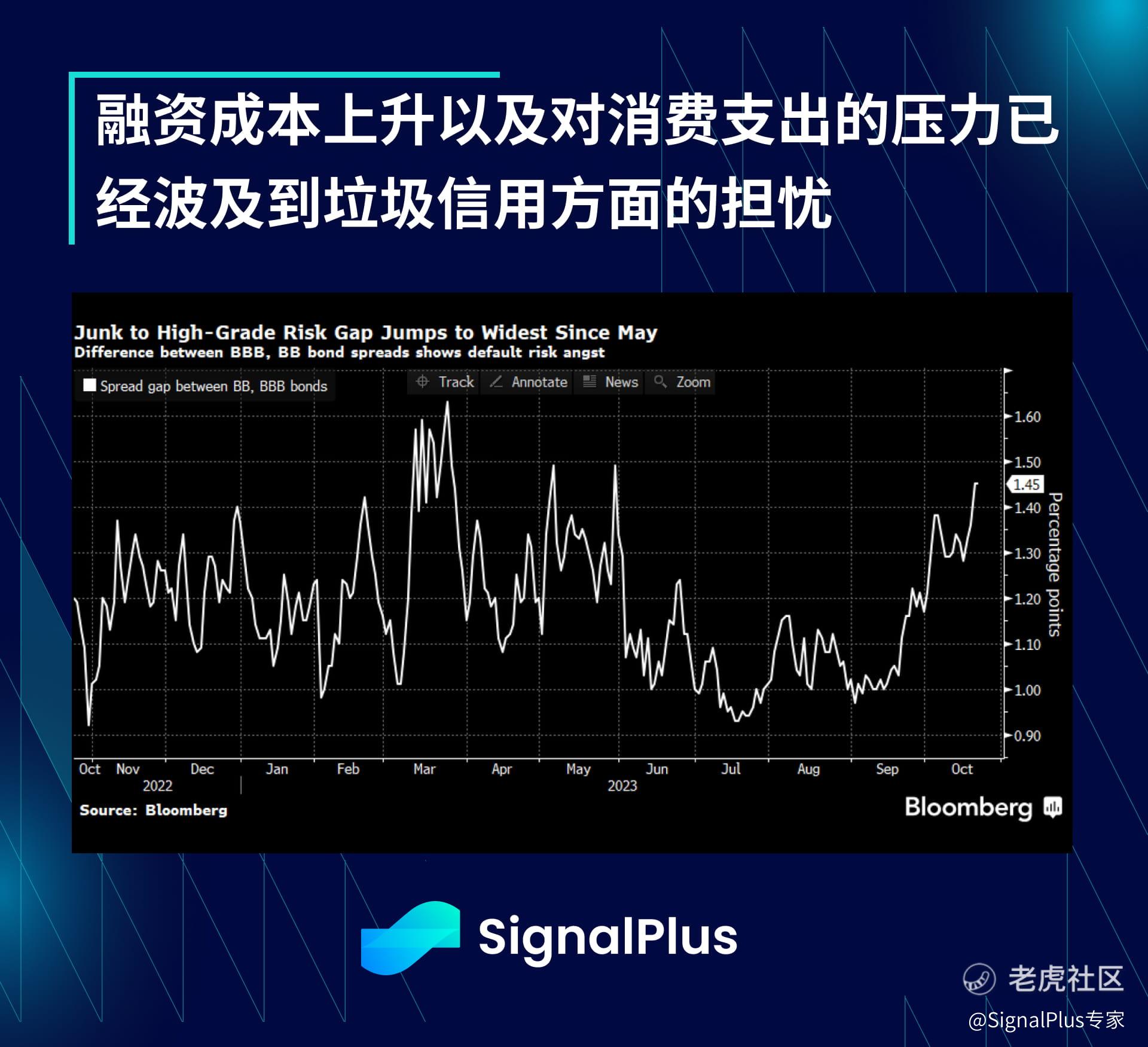

关于经济放缓问题,美国的实际数据惊喜 (hard data surprises)持续优于软数据的担忧 (soft data- 预测或是市调),显示经济正在逐步改善,克服市场上的种种担忧。然而,值得一提的是,在这一表面下,裂痕已经开始浮现,地区银行股价因持续的贷款损失和较高融资成本而回落至SVB低点,同时垃圾债券的信用和CDS价差已回升至五月份的最高水平。

此外,从波动率的角度来看,由于对票券供应和通胀预期的担忧日益加深,长期利率的波动率(期限溢价)超越了短期波动率(美联储),股票市场的波动率指数(VIX)也已经突破了一年来的低谷,隐含波动率达到了自SVB危机以来的最高水平,而S&P 500期货首次自三月份以来跌破了其200日移动平均线。看来,2023年第四季度将又是艰辛一年中充满挑战的一个季度。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。