特斯拉2018Q2财报要点分析

首先是财报重点:

1、第二季度汽车毛利率增长至20.6%(GAAP)或21.0%(non-GAAP)。

2、第二季度Model 3毛利率略微正面,预计第三季度为15%。

3、预计在第三季度生产50-55k辆Model3,交货应该超过这个。

4、第二季度执行了重大成本重组。

5、现金流至第二季末剩余为22亿美元,第三季度和第四季度将增长。

6、2018年资本支出预测调整至<25亿美元。

下面是一些要点:

(之前已放出的信息如第二季度产能53339辆汽车之类的,此处不再赘述,大家可关注查看我的专栏,或过往新闻)

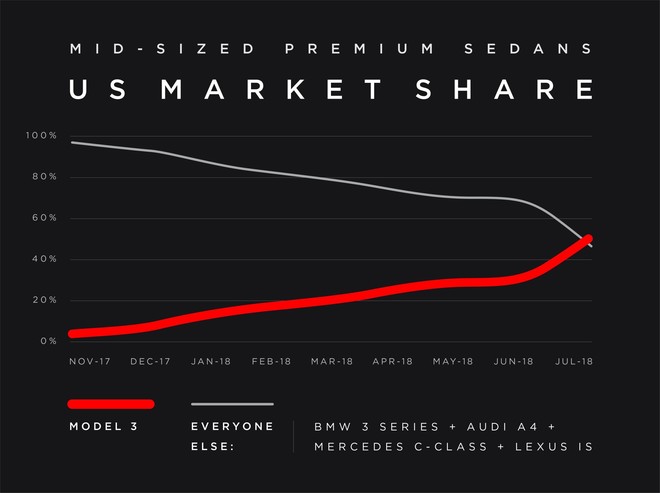

1、至2018年7月,Model 3已是美国中型豪华车销量第一的车型,且占比为52%,这超过了其他所有公司所有这一细分领域的车型销量的总和。并且model 3也吸引了大量其他细分领域车型的客户,包括非高档轿车和掀背车。

2、在7月份,特斯拉每周生产5000辆Model 3和2000辆Model S+X。短期的目标是,到8月底,每周生产6000辆Model 3。在未来几个季度的周产量将超过6000辆。将通过提高现有生产线利用率的方式来提高产能,而不是建造新的生产线,这有助于资本控制。

3、将在明年的某个时候达到Model 3周产能10000辆。

4、冲压、车身焊接、油漆车间、动力总成组装和电池组装配已实现了高度的自动化,而负责总装配的GA3产线曾经是限制产能的主要因素,过去一段时间里我们解决了大量瓶颈问题,并创造了GA4产线,以使我们达到周产五千的目标。GA4的布局和工艺类似于Model S和X的装配线,而生产成本大致与GA3相同。另外,每一辆车出厂前都会经过完整的测量和测试,因为持续的质量保证比生产目标更重要。

5、7月底,Gigafactory 1电池产量达到约20GWh的年化运行率,使其成为世界上容量最大的电池厂。至此,特斯拉目前生产的电池电量比其他所有汽车制造商的总和还要多。

6、将全资在上海建立特斯拉Gigafactory 3,初始产能将达到每年约25万辆汽车和电池组,并将增长至50万辆,第一批汽车预计将在三年内从生产线上下线。预计未来几个季度将开始施工,但初始投资在2019年之前不会以任何重大方式开始,其中大部分预计将通过地方债务提供资金。将在下个季度分享有关Gigafactory 3的更多信息。

7、对Model S和X的需求仍然很高,2018年第二季度是Model S和Model X订单第二高的季度。2018年7月,我们在美国交付了第20万辆汽车,这意味着我们的美国客户可以获得全额7500美元的联邦税收抵免直到2018年底,届时它将开始逐步减少。

8、7月开始接受Model 3试驾请求,仅在美国就已收到超过60000个请求。早期的结果表明,Model 3的试驾-预定转换率高于Model S。因此每周订单在未来几个月内还将大幅增长。另外,一旦我们提供租赁、交付较便宜的版本和北美以外的订单,订单还将进一步加速。

9、虽然最近中国对进口汽车的关税降至15%,但专门从美国进口的关税已增至40%。因此,我们不得不调整中国的定价,以部分抵消这种增加的成本。这可能会对我们短期内在中国的销量产生一些负面影响。但是,我们预计我们的全球车辆交付不会受到严重影响,因为如有必要,我们将部分转移到北美和欧洲。

10、二季度新开了8个服务中心,至二季度末,我们在全球拥有347个服务中心,1308个超级充电站,10800个超级充电桩,19200个目的地充电站。这些数据仍将持续增长。

11、自储能业务开展至2018年5月,已在全球部署了1GW的储能设备,达到这个数量我们花费了约五年,而这一业务现在快速增长,因此在接下来的9-12个月里,将再部署1GW的储能设备。

12、在第二季度,储能部署203兆瓦时,同比2017年第二季度增长106%。在2018年上半年,储能部署比去年同期增加了450%。我们的目标是在2018年将能源存储部署与去年相比增加三倍。

13、在第二季度部署了84兆瓦的太阳能发电系统,比18年第一季度增加了11%。得益于销售模式转变,本季度现金和贷款系统销售占住宅部署的68%,高于2017年第二季度的37%。

14、我们准备在特斯拉零售店和网上独家销售能源产品。二季度更新了特斯拉应用程序后,特斯拉车主通过一次轻扫手机,即可了解我们的太阳能+存储解决方案的优势。车辆和能源产品之间存在巨大的交叉销售潜力。我们现在在美国拥有超过80家能提供能源产品的特斯拉商店。在第三季度,此产品也将扩展到美国以外的地区。

15、正在稳步扩大水牛市的太阳能屋顶生产。并且在将大量资金投入工厂自动化之前,通过现在的生产和安装不断积累经验,努力简化生产和安装过程。

最后是二季度(截止6.30)一些财报数据:

1、汽车收入33.6亿,同比去年的22.86亿,增长47%。

2、汽车毛利率(GAAP)20.6%,一季度为19.7%,去年同期为27.9%。

3、汽车毛利率(non-GAAP)21.0%,一季度为18.8%,去年同期为25%。

4、ZEV信贷销售额二季度为0,一季度为5000万美元。

5、能源业务收入3.74亿,同比去年的28.7亿,增长31%。这环比一季度的4.1亿减少了9%,因为一季度有位于南澳的129MWh的大型部署收入确认。

6、能源业务毛利率(GAAP)11.8%,一季度为8.5%,主要是由于更多利润更高的太阳能部署组合。

7、二季度的服务和其他收入同比去年增长了25%,主要是由于二手车销量增加。

8、总支出在第二季度增加至12.4亿美元,比第一季度增长18%。这一增长主要是因为1.03亿美元的重组成本。

9、二季度经营活动产生的现金流出为1.3亿美元,明显好于第一季度3.98亿美元的流出量。

10、由于生产速度大幅大于交付速度,导致成品车库存大幅增加至5.79亿美元,Model 3毛利从第一季度的负数转为第二季度的正数,第三季度将为15%,第四季度将为20%。

最后的最后:

“我们花了15年时间才实现了我们最初的目标,即生产价格实惠的远程电动汽车,同时也可以获得高利润。在2018年下半年,我们有望在我们的历史上首次实现可持续盈利和现金流积极。没有我们员工的不懈努力以及我们的客户,供应商和投资者的支持,这一切都不可能实现。我们感谢您的坚定支持,我们对未来几年的发展前所未有的感激之情。”——Elon Musk

$特斯拉(TSLA)$ $纳斯达克(.IXIC)$ $标普500(.INX)$ #特斯拉私有化#

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- lcn·2018-08-02您的专栏在什么地方点赞举报

- MARIODAD·2018-08-02这次我不会说话,就静静的看着点赞举报

- lcn·2018-08-02先点赞,再看。点赞举报

- 复兴计划·2018-08-02好奇今晚特斯拉多头的表现点赞举报