Biotech的生存范式:有限游戏or无限游戏?

詹姆斯·卡斯在《有限与无限的游戏》一书中提到,“有限游戏以取胜为目的,而无限游戏以延续游戏为目的,让更多人参与进来。”

就Biotech而言,如果想延续这场“无限游戏”,实现创新药行业向前发展:既需要一些能研发出满足临床需求药物的优秀企业引领研发创新,也需要一些展现不同生存范式的Biotech,以更加多元的姿态共同繁荣整个行业。

Biotech的“有限游戏”

在传统的商业竞争中,企业之间的竞争往往就被视为一种有限游戏,目的是为了争夺市场份额和利润,争个你死我活。

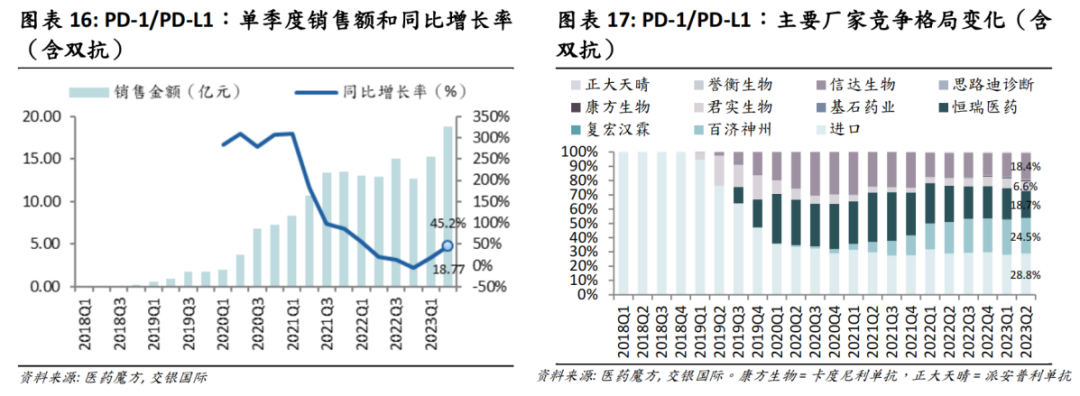

以PD-1单抗为例,为了抢占市场先发优势,“PD-1四小龙”(君实生物、信达生物、恒瑞医药和百济神州)均使出浑身解数,最终以君实的特瑞普利单抗率先获批结束第一场“有限游戏”的角逐。

之后,众多Biotech持续涌入PD-1单抗赛道,又在拓展广泛适应症、纳入更多医保等各个方面展开竞争,而这场“有限游戏”的胜利者也发生了改变。

凭借国内获批适应症最广泛、纳入医保适应症数量最多的优势,百济神州获批时间较晚的替雷利珠单抗却实现了后来居上,销售体量一直在“国产PD-1”中遥遥领先,并助推百济从Biotech进阶到Biopharma。

那些未胜利的参与者,也迎来了不一样的结局。

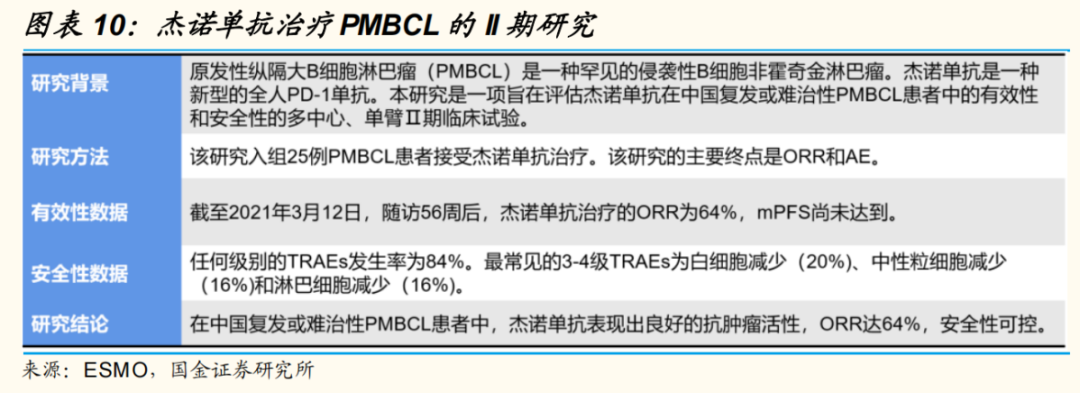

例如,嘉和生物的PD-1杰诺单抗(GB226)反倒成为首个被拒的PD-1药物,多年研发投入打了水漂,再加上同质化管线堆砌,如今已成为市值最小的18A创新药企;誉衡药业也因为PD-1销售业绩不佳导致亏损,选择“断臂求生”出售所持誉衡生物全部股权。

类似的现象还存在于HER2 ADC等热门赛道上。DS-8201(Enhertu)的横空出世,改写了ADC药物的命运,让百奥泰、Ambrx等Biotech砍掉了HER2 ADC管线,多年研发打水漂。

Biotech们之所以抢滩布局某一成熟靶点,就在于研发失败率低且不需要投入大量资金,能凭借Fast follow策略(针对现成的靶点开发出同类药物,以不同分子式绕开FIC的知识产权),轻易从一个赛道“卷”到另一个赛道。

当众多Biotech涌入同一热门靶点,就会造成同质化现象,产生大量低端的me-too药。而随着市场竞争越发激烈,me-too药很难给Biotech带来丰厚利润,加之自身商业化能力本就不足,还耗费了大量研发资金,最终导致许多Biotech面临现金流枯竭的严峻问题。

Biotech的“无限游戏”

既然“泛泛创新”的me-too药会让Biotech陷入困境,便要思索不同以往的生存范式。

当越来越多的Biotech专注“解决未被满足的临床需求”,研发更多患者迫切的药物,同时展现出不同的生存范式,实现创新药行业向前发展的“无限游戏”便不会结束。

毕竟,行业的繁荣不能只靠一家企业的成功。

更何况,国家药监局为了解决靶点研发同质化、伪创新的问题,分别于2021年11月、2023年3月发布了《以临床价值为导向的抗肿瘤药物临床研发指导原则》、《单臂临床试验用于支持抗肿瘤药上市申请的适用性技术指导原则》,意味着创新药的审批要求更加严格,同时也标志着me-too创新药的时代红利结束。

政策发布后,不具备差异化竞争优势的伪创新药物将难以上市。

例如,嘉和生物递交杰诺单抗的上市申请是基于一项单臂Ⅱ期的临床试验Gxplore-002,该研究的主要终点是ORR和AE,其中ORR达64%,但随访56周后尚未达到mPFS。药审中心显然不认同这一最终试验数据。

可以预见的是,杰诺单抗必不是最后一款被拒绝上市的PD-1产品,未来还将有更多“泛泛创新”的me-too药被拒绝上市。

除了政策端以外,Biotech还面临着来自资本端的困境。

这几年,随着创新药泡沫破裂,资本逐步回归理性之后,Biotech不再受宠,频频上演股价暴跌、估值下杀的行情。医药行业投融资遇冷,加之企业自身造血能力不足,导致许多Biotech频频陷入了现金流枯竭的地步。

上述种种都充分说明了:“无限游戏”若想玩下去,Biotech必须得牢牢抓住不同的生存范式、BD合作、国际化或研发技术创新。

这些新的竞争方式更加强调合作、创新和共享,将企业之间的竞争转化为更广泛的生态系统竞争,其目的是不断拓宽自身的边界和优势,实现持续的创新和增长。

在这种情况下,行业间的企业竞争更像是一种无限游戏,其目标在于构建一个更加开放、合作和创新的生态系统,而不仅仅是在市场份额和利润方面取胜。

无限游戏的参与者,更加注重与其他参与者的合作和共同发展,以实现游戏的发展和进步,而不是单纯的竞争。

例如,近年来跨国药企就与本土医药企业开展了多元化的战略合作模式,包括少数股权投资,例如辉瑞、安进就分别购入了基石药业、百济神州的股权。

授权许可BD交易的合作模式则更为常见。根据美柏资本统计,2021年完成43笔License-out交易,2022年同期完成51笔,同比增长8笔。从单笔总交易金额来看,科伦药业转让7个ADC药物,交易总额达到94.75亿美元。ADC出海的重磅交易不断,和铂医药、礼新医药、石药集团等多家药企实现了ADC项目的海外授权。

多元化的Biotech生存范式

“沉舟侧畔千帆过,病树前头万木春。”即使环境艰难也要积极向上,保持生机和活力。

在创新药环境的大变化下,仍有一些Biotech呈现出值得借鉴的不同的生存范式。

参考美国Biotech的发展模式,可以分为三类:

一类是端到端型,这类公司具备成为Biopharma的潜质和野心,在自身专注的治疗领域建设起完整的商业化能力,拥有将自主研发的产品推向市场的能力。

由Biotech成功转型为Biopharma的代表企业,美股市场有安进、吉利德、渤健、再生元等,港股市场有百济、信达、复宏汉霖、和黄医药等。

另一类是研发聚焦型,这类公司将有限的资金和精力用于将现有的核心产品推向后期临床,从IPO阶段到成熟阶段管线中产品数量以及涉及的治疗领域几乎没有变化,让自身在自主开发和对外授权之间保有选择的余地。

例如,科伦博泰的管线针对世界上最普遍或最难治疗的肿瘤,以及患者人数众多且医疗需求未得到满足的非肿瘤疾病及病症,此前与默沙东达成了多项对外授权合作。而且,在科伦博泰进行B轮融资时,默沙东即作为股东入股,在IPO前持有约7%股份。

还有一类是研发多样型,这类公司通常拥有高效的自主研发技术平台,通过技术平台能够快速增加产品种类以及覆盖的治疗领域,公司会在不同的领域积极寻求不同的合作者,比较依赖通过产品授权的方式来获得资金来源,从而再进一步拓展早期研发的品类,典型的如映恩生物。

映恩生物成立不足4年,在一级市场获得了药明生物和礼来等投资者合计1.2亿美元的A轮和B轮融资,尽管规模还很小,却凭借能够对标于第一三共的Dxd技术的第三代ADC技术平台DITAC,与BioNTech、百济神州、和铂医药等国内外药企达成6项BD合作,有望达成28亿美元里程碑付款,一跃成·为ADC领域的“最强黑马”。

不仅如此,映恩生物还于8月30日在美国启动了HER2 ADC药物DB-1303的三期临床试验,用于治疗HER2低表达乳腺癌,对标DS-8201,尽管尚未IPO上市,却做到了许多“前辈们”都没做到的事。

反观国内一些已经成立很长时间的Biotech却仍在烧钱,而且融资颇多,也未能将产品推至商业化上市。

可见,映恩生物的生存范式给当下陷入困境的Biotech提供了借鉴意义:Biotech不一定要成为Biopharma或者Pharma,也能通过技术实力获得生存空间。

【参考资料】

1. 各公司财报、公告

2.《医药生物行业:美国Biopharma成长启示录》,兴业证券

PART/1

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。