确定不是在逗我?!SomaLogic与StandardBio Tools拟合并

环球视野,深度视角

天下大势,分久必合合久必分。

比如诺华(Novartis)和山德士(Sandoz)。

世人皆知,Sandoz是诺华的仿制药部门,最近选择了分拆上市。

而事实上,1886年成立的Sandoz才是Novartis的“爹”。

先拆分出Novartis上市,又把Sadoz纳入仿制药部门,现在又剥离出去。

不管怎么玩,都是赢麻了。

然而,事情到了生命科学工具(Life Sciences Research Tools,LSRT)领域,事情又总会有些不一样。

比如我们此前提到的BerkeleyLight和IsoPlexis的合并,算是无奈之举选择“弱弱联合”。

也不知道是不是受到了这个事的启发,SomaLogic与StandardBio Tools也寻求合并了!

这里先放观点:

本次合作略显草率,并不是最优解,我们并不看好此次合并。

合并细节

2023年10月4日,Standard BioTools(LAB or SBT)与SomaLogic(SLGC or Soma)宣布全股票形式合并。

每一股SLGC股票,将折价1.11股LAB股票。

最终LAB股东将持有新公司约43%的股权,SLGC原股东将持有新公司约57%的股权。

合并之后,将保留Standard BioTools的公司名称和股票代码-LAB,而SomaLogic将退出历史舞台。

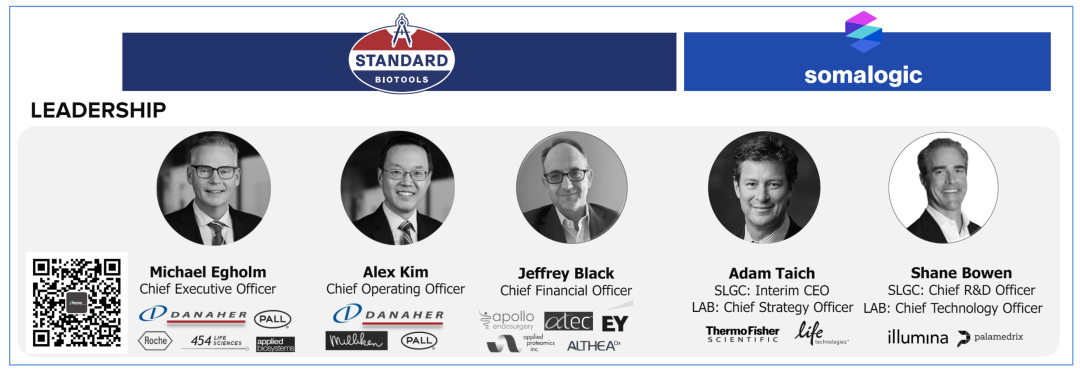

新的管理层将包含3位来自SBT的高管,包括CEO,COO和CFO。

而SLGC的临时CEO Adam将成为新公司的CSO(首席战略官),Shane成为新公司的CTO。

董事会方面,将会由SBT和SLGC各出3人组成,SLGC原董事Tom Carey成为新公司的董事长。

预计,合并将在2024Q1完成

目前,合并方案已经获得了约16%的SBT股东和约1%的SLGC股东的首肯,包括双方的管理层和高管和背后的资本。

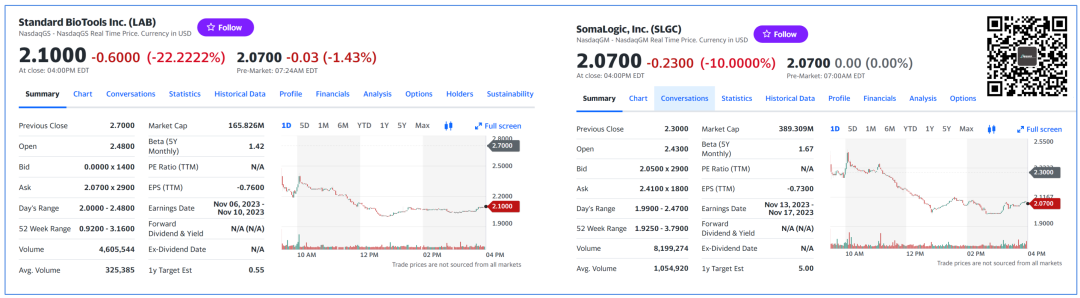

但,这项合并计划似乎并没有得到股东们的祝福。

LAB跌了22.22%,SLGC跌了10%。

这也印证了我们在一开始的看法:

本次合作略显草率,并不是最优解,我们并不看好此次合并。

改名≠改命

Standard BioTools原名Fluidigm(股票代码:FLDM),2008年Fluidigm冲击IPO,结果因为当时的市场问题(2008次贷危机),延后到20210年上市。

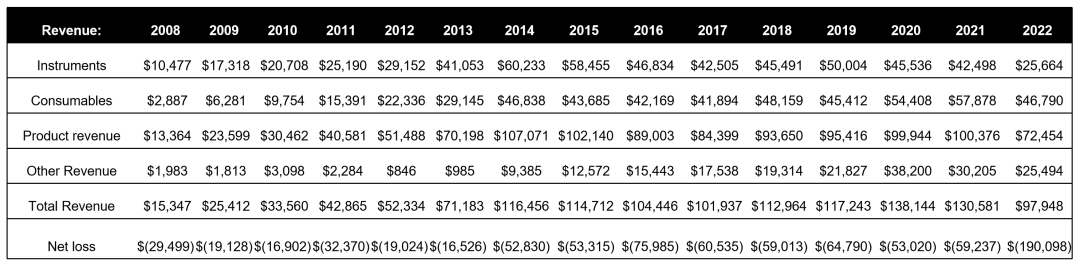

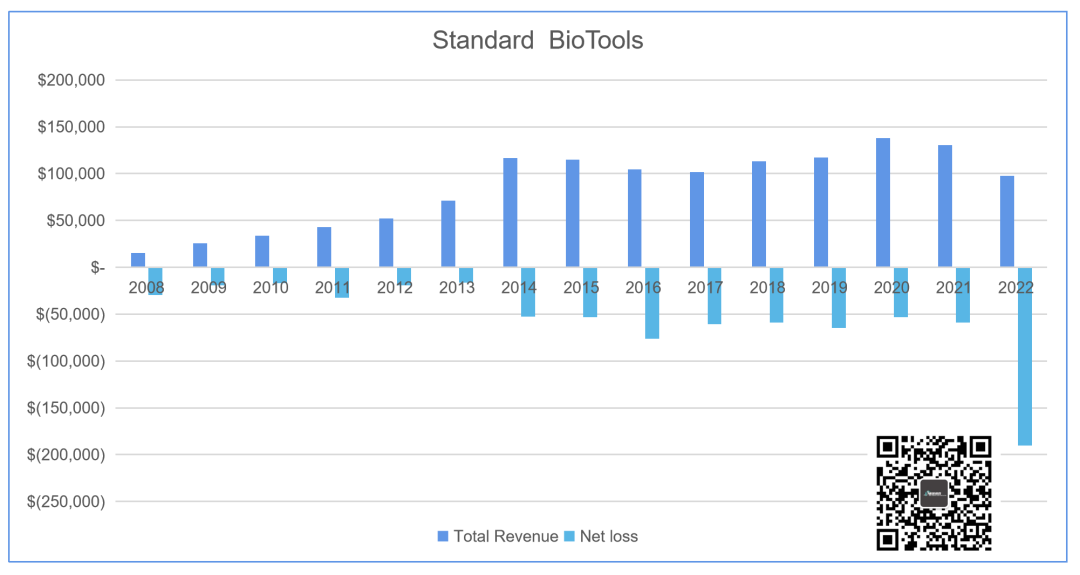

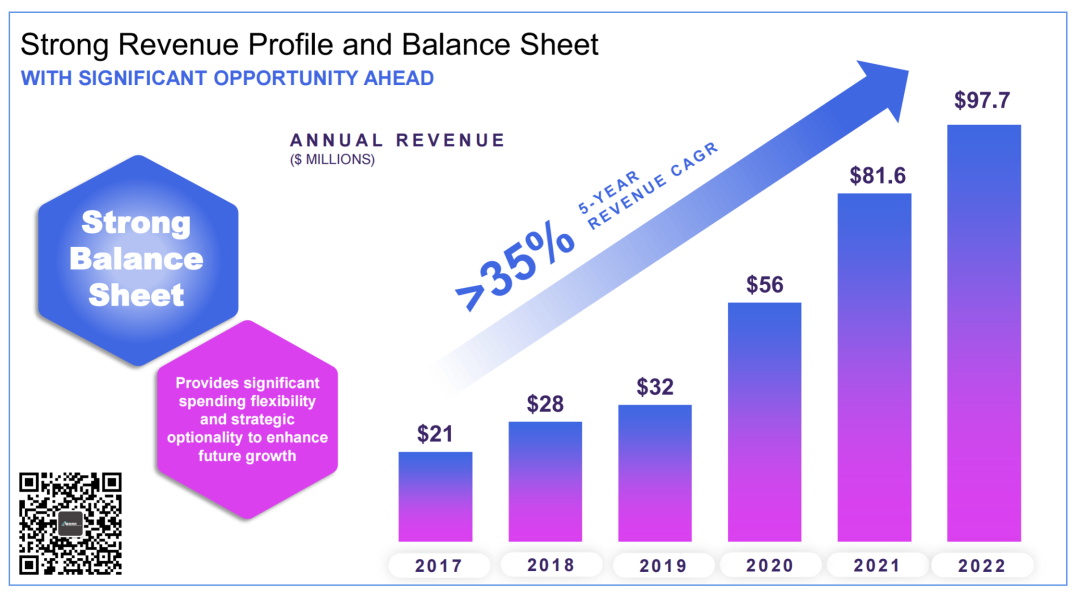

SBT主要经营的就是LSRT业务,包含产品和服务两个方面,为了方便,我们把其上市以来的营收情况做了个汇总。

怎么说呢,就是SBT在2014年总营收突破1亿美元后出现了停滞。

尤其让人侧目的是2022年设备收入为2566.4万美元,差不多是2011年的水平。

10年发展,发展了个寂寞。

要是就这么个收入相对“稳定”倒也行,结果人家并不按套路出牌。

也许是觉得原来的名字太不吉利,所以在2022年更名为Standard BioTools(股票代码:LAB),后面我们就简称SBT了。

结果,您猜怎么着?

2022年人家来了个超级加倍,亏损直接干到了2亿美元。

这改名,真带劲!

运营情况非常哇塞,不知道当时参加业绩会的股东们是什么感想。

反正看着这蛋白组学/基因组学亏得如此均匀,而公司运营只多花了31%甚至有些安慰。

而事实上,公司管理费增加的绝对数量可一点都没少,也是1400万美元左右。

当然,这并不是一点好处都没有。

有了这个1.9亿亏损打底,2023年怎么亏也难达到这个数字吧?

真的需要彼此么?

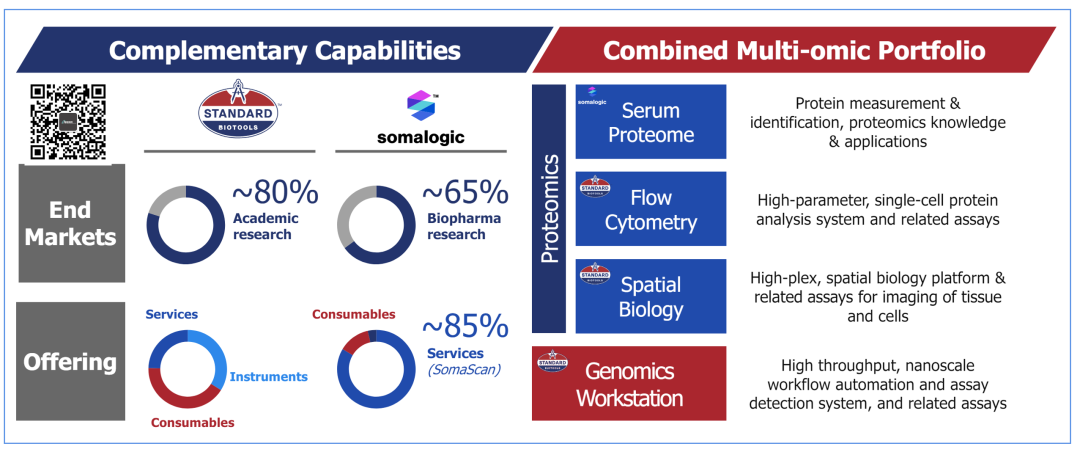

SBT和SGLC事实上一点都不像。

从客户上来看,SBT客户主要来自科研而SGLC来自Biopharma。

收入来源上SBT比较均衡,而SomaLogic主要来自服务。

合并后SGLC的产品,甚至看起来很难给SBT的产品带来协同。

你要说二者互补,可以。

反过来说,二者看起来大相径庭。

与SBT营收的乏善可陈相比,SomaLogic就耀眼了许多,2020年上市后每年增长都上一个台阶,2022年营收达到9770万美元。

当然,由于管理层动荡等因素,2023年其预期并不理想,只有8000万美元左右。

我们曾经期待Soma的NGS版蛋白组学检测试剂能够尽快面世,届时挑战Olink在行业内霸主的地位。

怎么看,SomaLogic也不应该选择SBT。

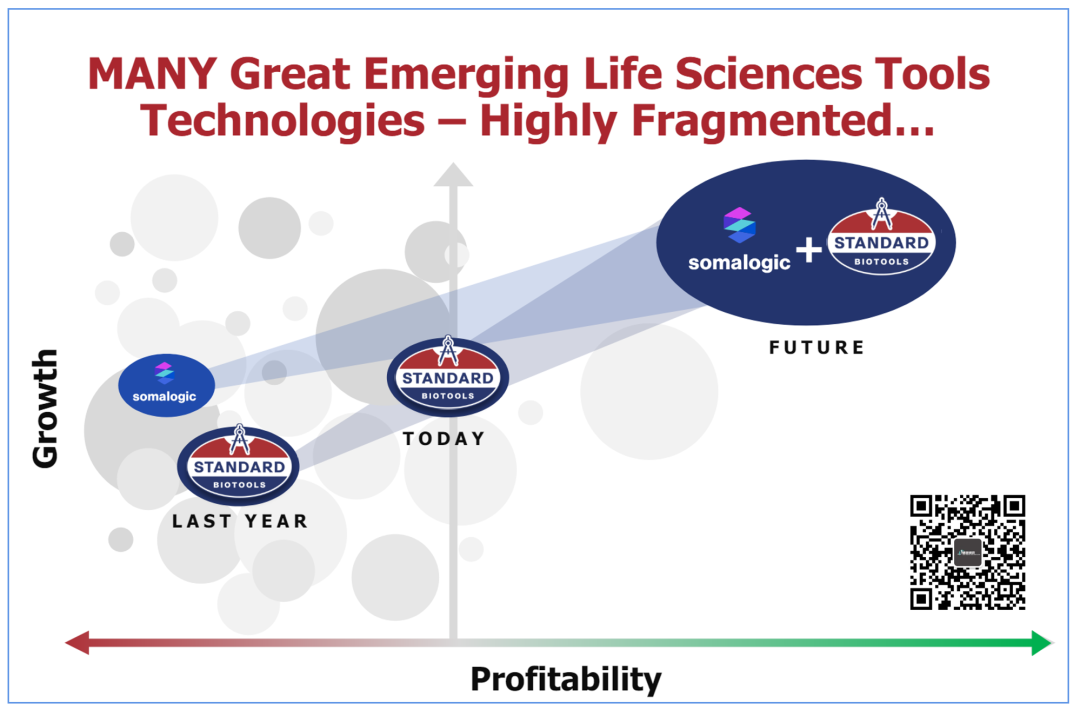

反观SBT这边,最应该做的是好好看看自己的产品和市场定位,想想为什么这么多年还是这个样子。

上面这个图我实在是不敢想SBT是怎么得出自己所处的位置的?这得是怎样的一种自信?

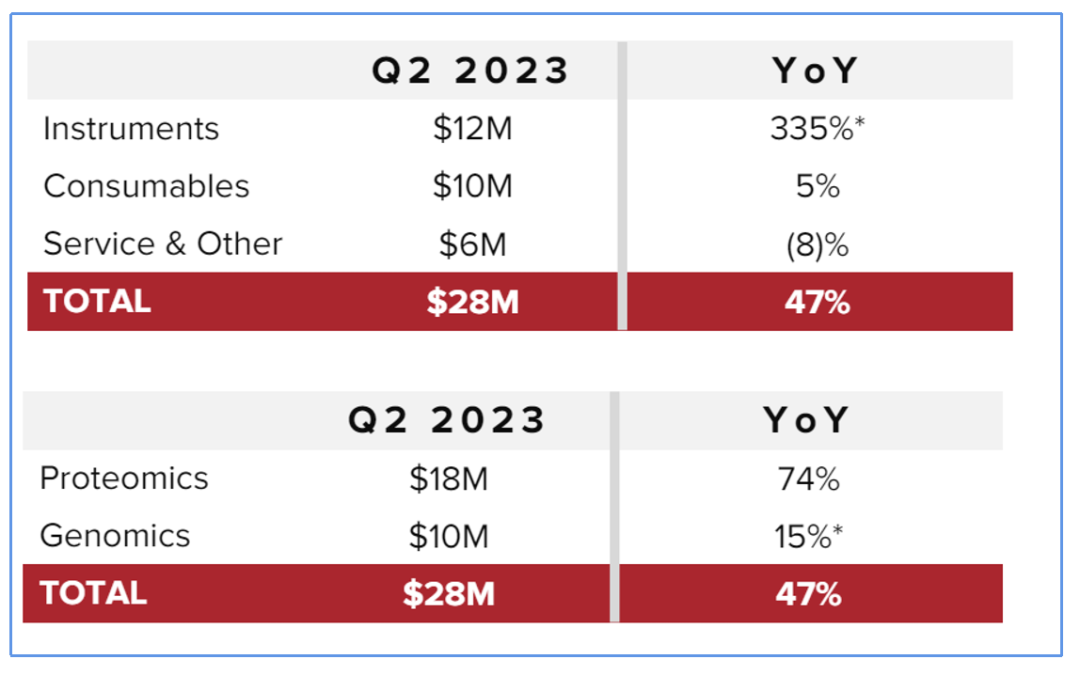

是这Instruments 3倍增长糊住了双眼么?可是大哥你上半年还是亏了3388.3万美元啊。

跟前几年比也没变化啊,怎么,就要盈利了?

而SomaLogic可一点没少亏哦,2023Q2亏损达2477.2万美元。

根据双方的说法,在2026年合并将产生8000万美元的支出协同效应。

要真是这样,股东们可真得感谢了。

最后

SomaLogic和Standard BioTools的这次合并给人的感觉不太好。

二者归根结底并没有迫在眉睫的生存危机,亏损而已,谁没亏过?

而这样草草“完婚”给人的感觉是:SLGC临时CEO Adam Taich迫切想要从泥潭中脱身。

这不禁让人怀疑SLGC是否还有更大的隐藏危机,比如NGS版产品研发遇阻?

而SBT拿过来的也并不是个能够快速放量的优秀产品,要知道SomaLogic的营收主要来自服务。

而服务,就代表着低毛利率和低扩展性。

当然,以上所有这些,都是个人的分析,仅代表个人观点不作为任何投资建议。

END

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。