震荡行情或将延续 | 一周投研观点

1

投研观点

机构观点

海银研究院:“十一”节前市场情绪温和,震荡行情或将延续

上周上证震荡微涨0.47%,其中通信、银行、传媒等板块涨幅靠前,美容护理、社会服务、有色金属等行业跌幅靠前。美联储公布9月联邦基金目标利率维持在5.25%-5.5%不变,符合市场预期,但是美联储利率点阵图显示2023年或仍有一次加息,暂停加息并不意味着停止加息。国内方面,临近中秋和国庆假期,市场投资交易活跃度有所降低,在宏观数据和政策的空档期,市场缺乏新的刺激,预计本周会延续震荡行情。但是目前的估值水平依然能够支撑我们“中性偏多”的操作建议。风格方面,建议关注大盘蓝筹。行业方面,建议持续关注“中特估”、“医药”、“计算机”、“国产替代”、“消费”、“交通运输”等板块。

市场回顾

A股

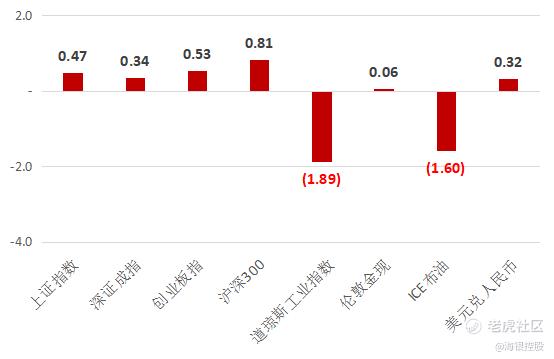

上周股指上涨。上证指数一周涨0.47%;深证成指一周涨0.34%;创业板指一周涨0.53%;沪深300指数一周涨0.81%;美国道指跌1.89%;伦敦金现涨0.06%;ICE布油上周跌1.6%;美元兑人民币涨0.32%。

上周行业涨跌不一。通讯、非银金融、传媒等涨幅较大,美容护理、社会服务、有色金属等跌幅较大。

债市

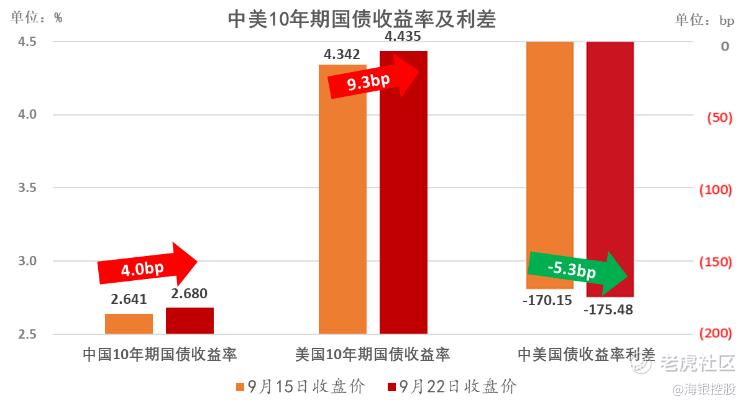

上周中国10年期国债涨4.0bp,美国10年期国债涨9.3bp,中美利率差跌5.3bp

2

要闻解读

1. 美联储9月暂停加息但保持鹰派,全球市场仍有压力

美联储9月如期“按兵不动”将利率维持在5.25~5.5%。但最新点阵图显示年底中值利率为5.6%,且鲍威尔在发布会上指出“大多数政策制定者认为今年再次加息可能是合适的”,意味本轮美联储加息“靴子仍未完全落地”。

此外,点阵图还显示2024/2025年利率中值较6月预测均提升50BP,或指向美联储未来降息比市场预期来得更晚,高利率维持时间也比市场预期更长久。

对市场而言,美联储毫不动摇的“鹰派”姿态将使全球资本市场继续承压。在中外经济周期和货币政策错位的情况下,A股也面临一定压力。

不过考虑在此前“逆周期”政策持续加码的助力下国内经济已有所企稳,另外货币政策保持宽松,估值又处于历史较低水平,对A股后市也不宜再过分悲观。风格方面,在海外保持高利率以及国内经济慢恢复的情况下,低估值高股息的蓝筹价值板块或相对占优。

免责声明:

来源:海银研究院

本报告由海银财富管理有限公司制作。本报告中的信息均来源于已公开的资料及信息,但海银财富管理有限公司(以下简称“海银财富”)对这些资料和信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供投资者参考之用,不构成所述证券买卖的出价或征价。该信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。