菜鸟物流IPO:阿里不要的垃圾?

阿里巴巴分拆计划有了实质进展。

2023年9月26日,菜鸟物流在港交所递交招股书,开启上市冲锋。

此前阿里巴巴宣布分拆计划时,市场普遍认为此举有望提升阿里巴巴内在价值,但数月过去了,阿里股价依然没有实现价值回归,而其拆分出来的菜鸟又价值几何?

答案可能不容乐观!

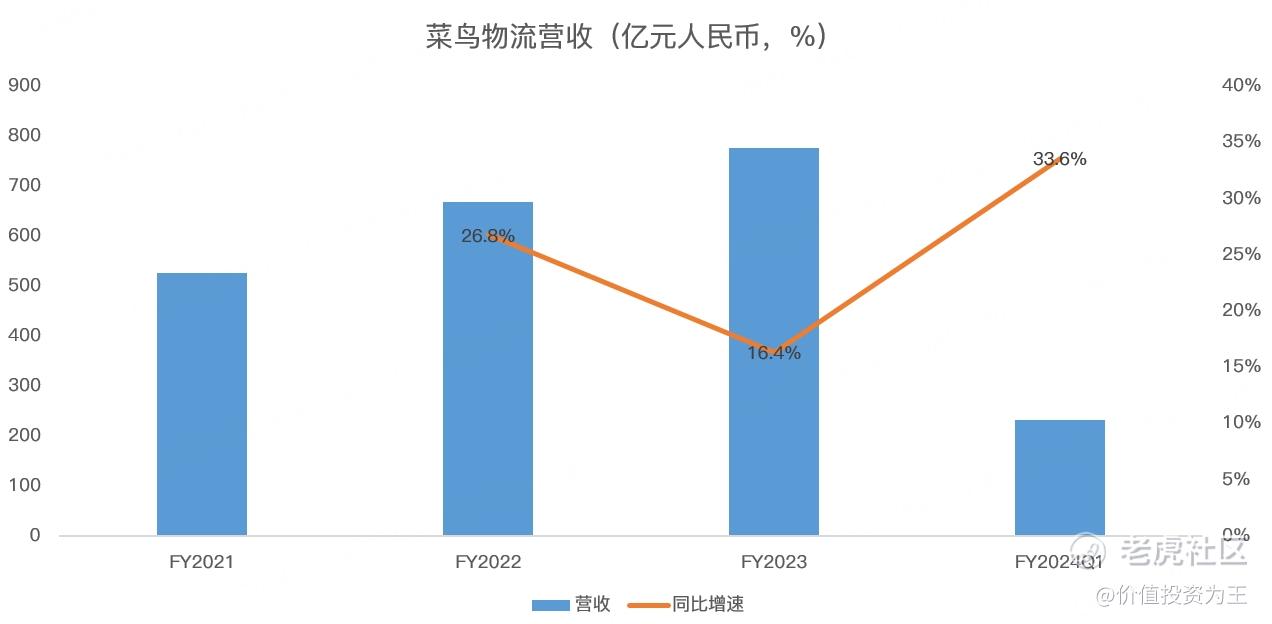

从业绩上看,菜鸟营收增速喜人,今年二季度增速高达33.6%,远高于顺丰控股和京东物流:

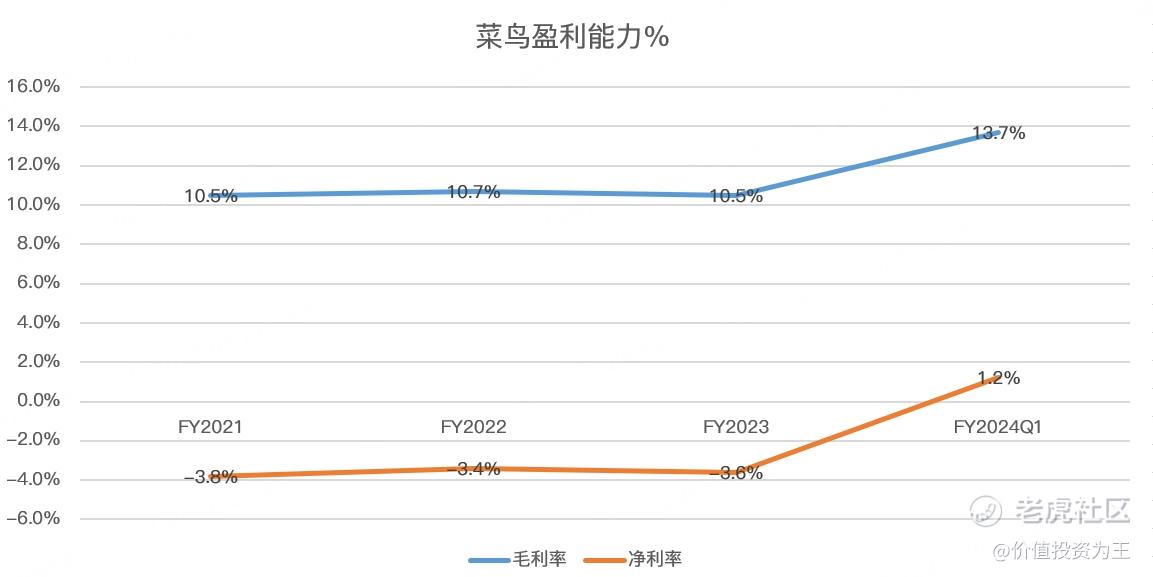

从盈利来看,今年二季度菜鸟物流毛利率为13.7%,创近年新高,净利率达到1.2%,首次转正:

此前,菜鸟物流年亏损金额高达20亿左右,如今出现盈利征兆:

虽然菜鸟以最好的财务状况冲刺上市,但物流这个行业着实令人恐惧。

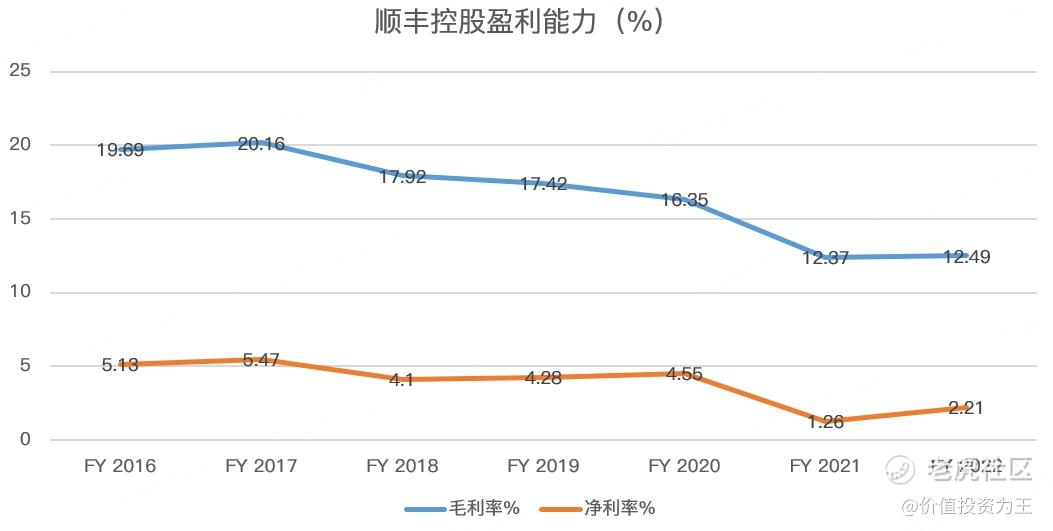

拿顺丰控股来说,作为快递行业的巨头,其在A股借壳上市之后,股价表现相当拉胯,2016年至今,股价几乎没有涨幅:

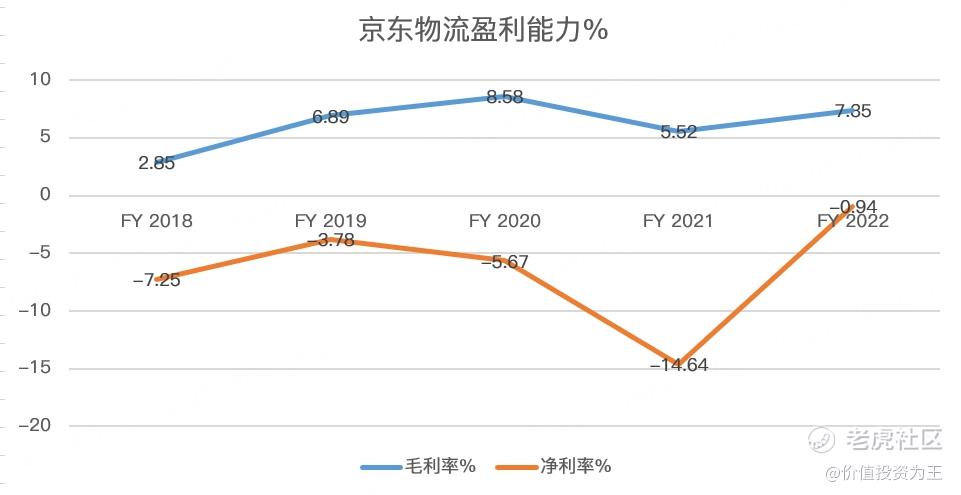

港股上市的京东物流更是埋葬了无数投资者,IPO发行价40港币,现价不足10港币:

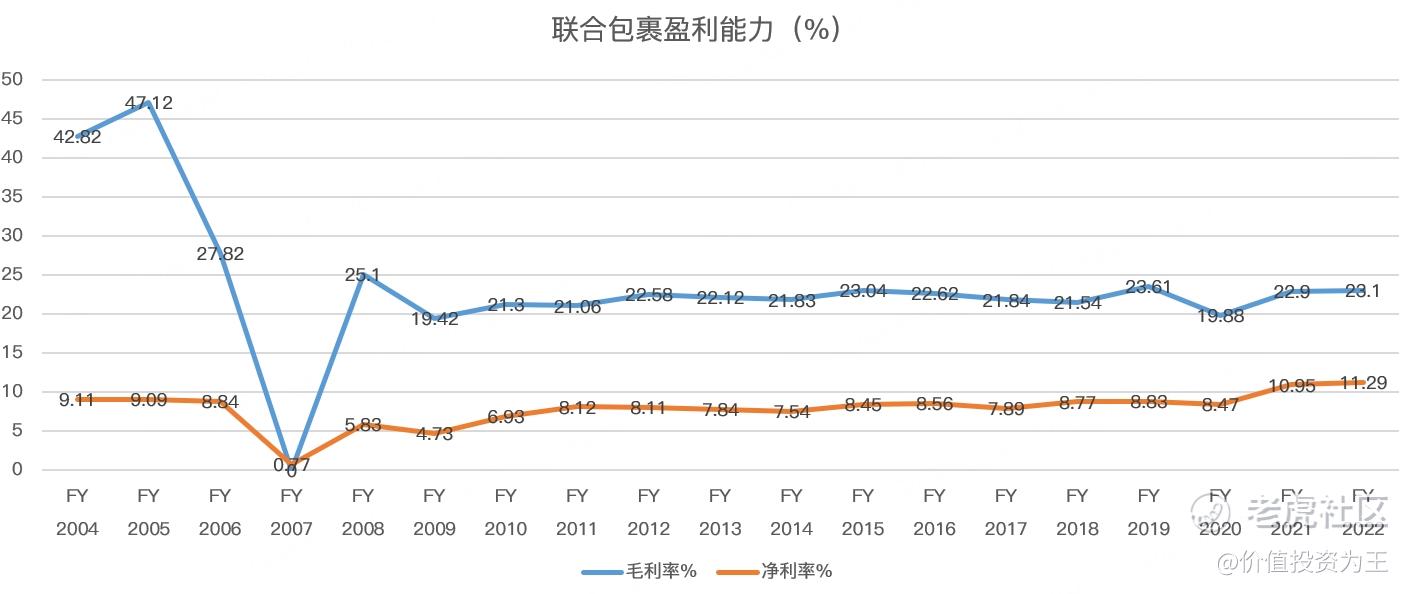

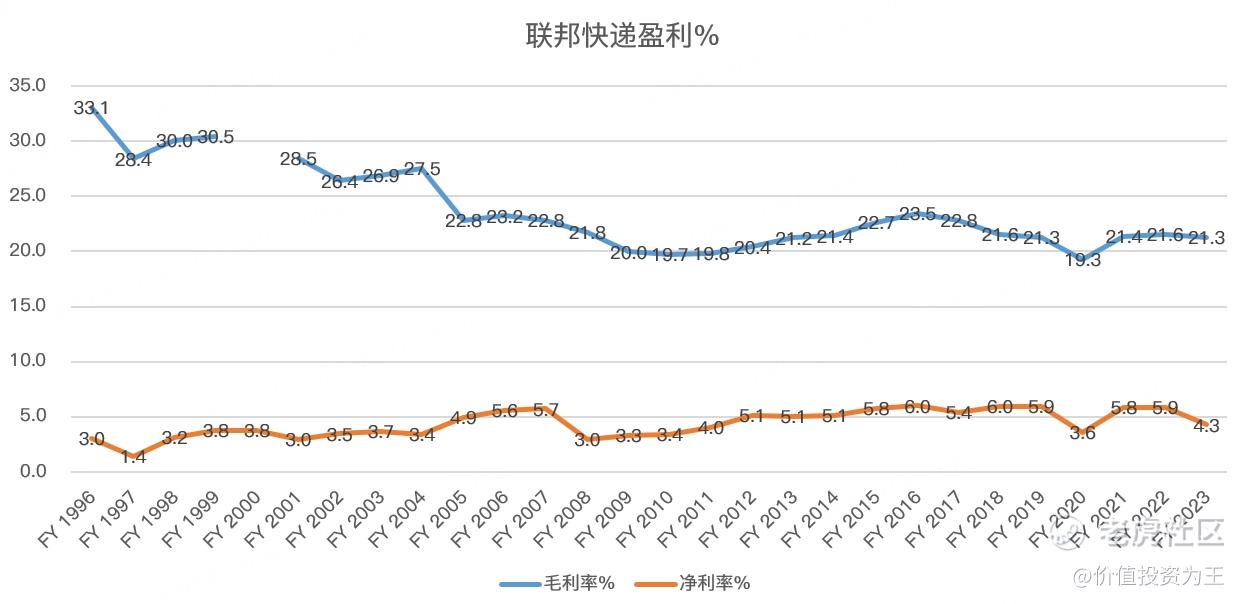

全球物流巨头联合包裹和联邦快递,虽然长期收益可观,但短中期表现时长拉胯:

从菜鸟海内外同行的股价走势来看,菜鸟物流很难吸引投资者注意。

考虑到IPO定价普遍要高于已上市公司,因此,菜鸟物流的投资价值可能更低!

从业绩增速来看,菜鸟物流与京东物流相近,又在同一资本市场上市,预计两者估值将趋同,目前,京东物流的市销率估值只有0.4倍:

联合包裹和联邦快递的市销率分别为1.4倍和0.7倍,顺丰控股为0.8倍,菜鸟物流相比全球巨头而言,优势是体量小,业绩增速快,但缺点是盈利能力明显低于竞争对手,如联合包裹的毛利率高达23%,净利率更是达到11%:

联邦快递毛利率为21%、净利率5%左右,依然明显高于菜鸟、顺丰和京东物流:

考虑到菜鸟物流盈利能力高于京东物流,因此,估值或稍高,但超越联邦快递的概率并不大,因此,若菜鸟物流IPO估值在0.7倍以下,或有盈利空间。

但吃人不吐骨头的阿里,会舍得给二级市场留有空间吗?

$阿里巴巴(BABA)$ $阿里巴巴-SW(09988)$ $京东物流(02618)$ $联合包裹(UPS)$ $联邦快递(FDX)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

分拆其实就是让经营不好的部分自由发展了吧

为啥业绩还可以 股价这么拉跨呢

菜鸟的发展真的那么不行吗哈哈