政策仍在持续发力|一周投研观点

1

投研观点

机构观点

海银研究院:政策仍在持续发力,但是尺度仍略显保守

上周上证震荡微涨0.03%,其中煤炭、医药生物、纺织服装等板块涨幅靠前,计算机、国防军工、电力设备、电子等行业跌幅靠前。8月经济数据在生产和消费方面略有好转,房地产、出口等领域相对低迷,由于去年的低基数效应,四季度经济数据表现可能略好于三季度。往后看,经济增长仍需政策持续支持。9月中国央行适时下调存款准备金率25bp,向市场投放超5000亿长期资金,我们依然认为当前仍处于政策发力 的前半段,未来需要更大力度、更加积极的政策出台。考虑潜在的政策预期以及较低的估值,我们维持 “震荡向上”的行情判断和仓位“中性偏多”的配置建议。风格方面,建议关注大盘蓝筹。行业方面, 建议持续关注“中特估”、“医药”、“计算机”、“国产替代”、“消费”、“交通运输”等板块。

市场回顾

A股

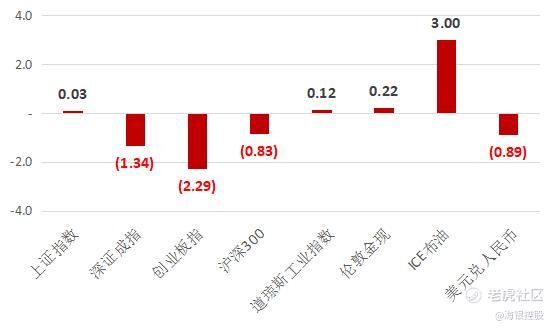

上周股指涨跌不一。上证指数一周涨0.03%;深证成指一周跌1.34%;创业板指一周跌2.29%;沪深300指数一周跌0.83%;美国道指涨0.12%;伦敦金现涨0.22%;ICE布油上周涨3.0%;美元兑人民币跌0.89%。

上周行业涨跌不一。煤炭、医药生物、钢铁等涨幅较大,计算机、国防设备、电力设备等跌幅较大

债市

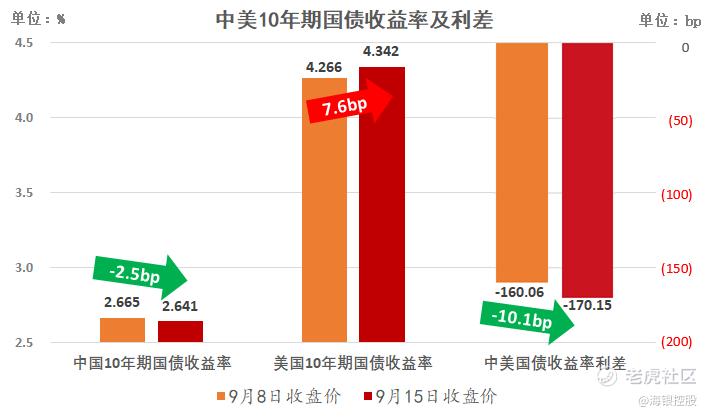

上周中国10年期国债跌2.5bp,美国10年期国债涨7.6bp,中美利率差跌10.1bp。

2

要闻解读

1. 8月经济运行有所改善,政策“空中加油”仍可期待

8月经济运行有所改善,其中生产、消费恢复较好;出口降幅收窄;投资规模继续扩大。但房地产仍在底部徘徊,外部不确定因素犹存,经济恢复整体呈现“脉冲前行”的特征。

往后看,在前期政策逐步落地以及去年低基数的协同作用下,四季度经济值得期待。

不管是高层将稳增长放在首位,还是出于提振市场信心的考虑,接下来对于“政策将持续加码——空中加油”仍可保持乐观预期。包括但不限于货币政策继续“降准降息”,财政政策进一步“减税降费”,以及产业方面出台更多“让利于民、修养生息”的政策。

对于市场,在政策保持积极、经济保持恢复,而当前A股估值又处于历史较低水平的情况下,对后市不宜再过分悲观。不过当前国内外货币和经济周期错位,且海外仍在紧缩周期,参考历史蓝筹价值板块在此阶段存在结构性机会,值得关注。

2. 美联储9月暂停加息基本“无悬念”,但警报并未完全解除

美联储最关注的核心CPI在8月份回落至4.3%的近两年低位,8月薪资增速也进一步放缓至4.3%,因此我们认为美联储9月“暂停加息”已基本没有悬念。

但在近期油价大涨等因素推动下,美国8月CPI反弹至3.7%,为连续2个月回升;叠加目前美国非农就业仍强劲、失业率仍处于历史低位,年内美联储再进一步加息的警报并未完全解除。

包括市场与美联储在内,对接下来的货币政策走向仍处于“两岸猿声啼不住——分歧很大”的混乱状态。

结合近期美联储官员表态,本轮由紧缩转向降息最早或要到2024年中。对市场而言,在未来较长一段时间维持高利率已是基准情形,在此背景下风险资产如股市、商品等均难有趋势性机会。

免责声明:

来源:海银研究院

本报告由海银财富管理有限公司制作。本报告中的信息均来源于已公开的资料及信息,但海银财富管理有限公司(以下简称“海银财富”)对这些资料和信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供投资者参考之用,不构成所述证券买卖的出价或征价。该信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 股市狼头哥1·2023-09-21经济数据虽然略有好转,但房地产和出口领域仍然低迷。政策需要持续支持以推动经济增长点赞举报