美国房价还会继续上涨吗?

我在今年2月24日撰写了《2023年美国房地产值得投资吗?》一文之后,有些朋友质疑我的推测,其原因和逻辑很简单:高息环境下房价理所当然的应该下跌。可事实真的如此吗?

实际情况与我当时的预测相符:“2023年上半年,美国房地产市场会延续过去几个月的冷却降温,整体会呈现出交易量减少,但房价基本持平的趋势。夏天当美联储准备降低通胀预期时,房价将再度进入强劲的上升轨道。”

过去6个月里,美国房地产市场经历了一段时期的“理性冷却”后,出现了交易量大幅下跌,而房价利率齐齐上涨的特殊景象,平均房价从基本在低位持平后再次达到历史新高。由于我之前准确的预测(自夸一下),所以希望能和大家再次分享我对美国房地产现阶段的宏观以及微观层面的分析,并为下一阶段的投资提出一些启示和建议。

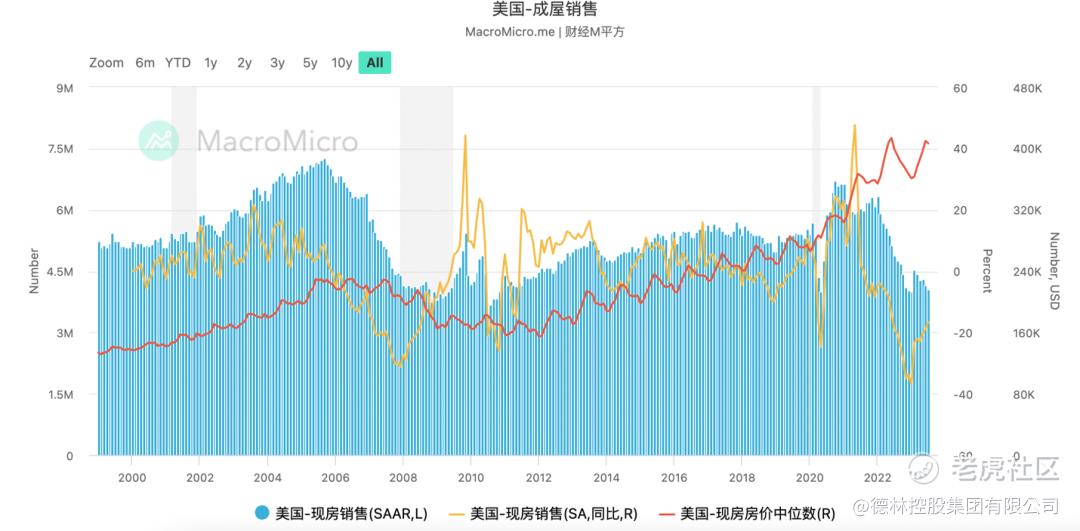

图1: 美国近期房价与交易量,来源:MacroMicro

在年初的预测中,我从较为宏观的四个方面分析了我们长期看好美国房地产市场的原因,具体为:

在目前货币超发,通胀持续的大环境下,房地产仍然是抗通胀的重要资产,是相对坚挺的“硬通货”。

房产短缺的现状短期内不会改变,未来一两年仍然是卖方市场,供小于求的局面对房价起到极强的支撑。

房地产的三大成本中,建造成本和土地成本在长期通胀的环境下会逐渐增加,导致价格上升,借贷成本由于短期内加息导致需求和房价都受到抑制。当美国在降低通胀预期,甚至开始进入减息阶段时,房价将再度进入强劲的上升轨道。

长远来看,房地产行业作为经济的支柱型产业之一,对美国经济的影响是方方面面的。面对巨额财政赤字的美国政府和近7成人口拥有自住房的美国人民是希望看到“理性繁荣”的房地产市场的。

宏观层面不再赘述,今天想从更为微观的供求关系着手,浅析未来一段时期内美国房地产市场的走向。

01 二手房供给严重不足,新房虽供给有所上升,但占整体销量比例较小,造成总体房屋库存下降的局面

在上一篇《美国金融市场的下一个定时炸弹?》一文中,我曾简述:“虽然美国抵押贷款利率一路攀升至7.6%,但美国房贷特殊的固定利率机制造成了房屋(尤其是二手房)低库存,因此出现了房价、利率齐齐上涨的特殊景象”。

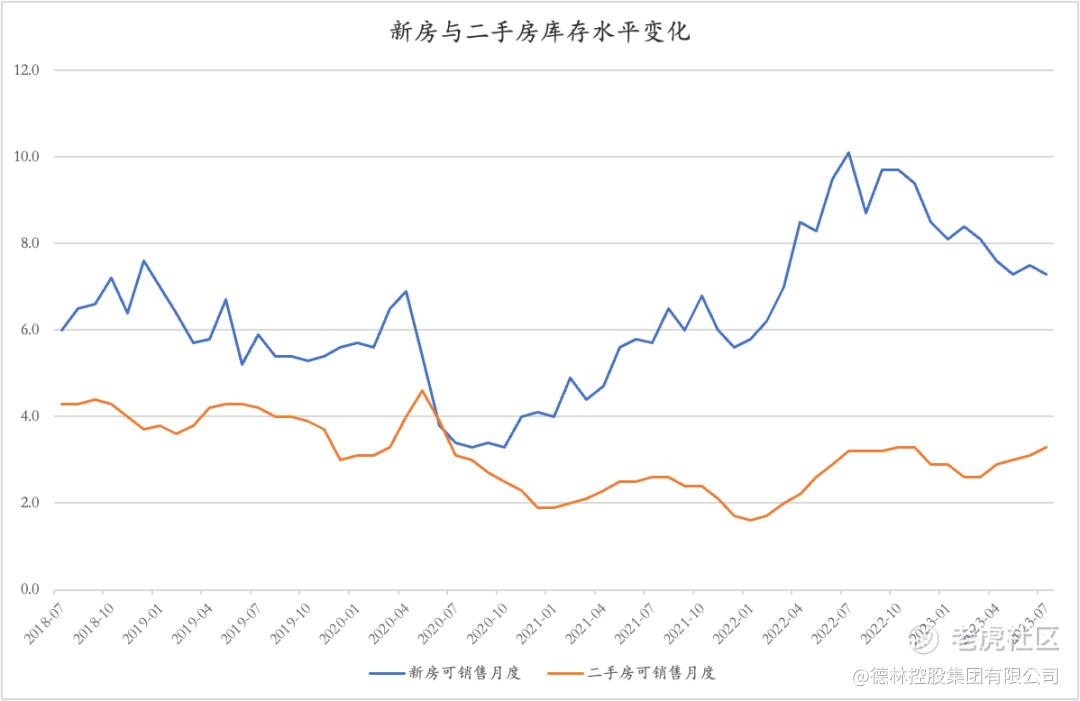

房贷利率的飙升促成了美国新房库存与二手房库存明显分化的局面。目前美国新房库存较为充足,但二手房库存严重偏低。截至2023年7月,美国新房可供销售月度为7.3个月,而二手房库存可供销售月度仅为3.1个月,处于历史低位。

图2: 新房与二手房库存水平变化,来源:FRED

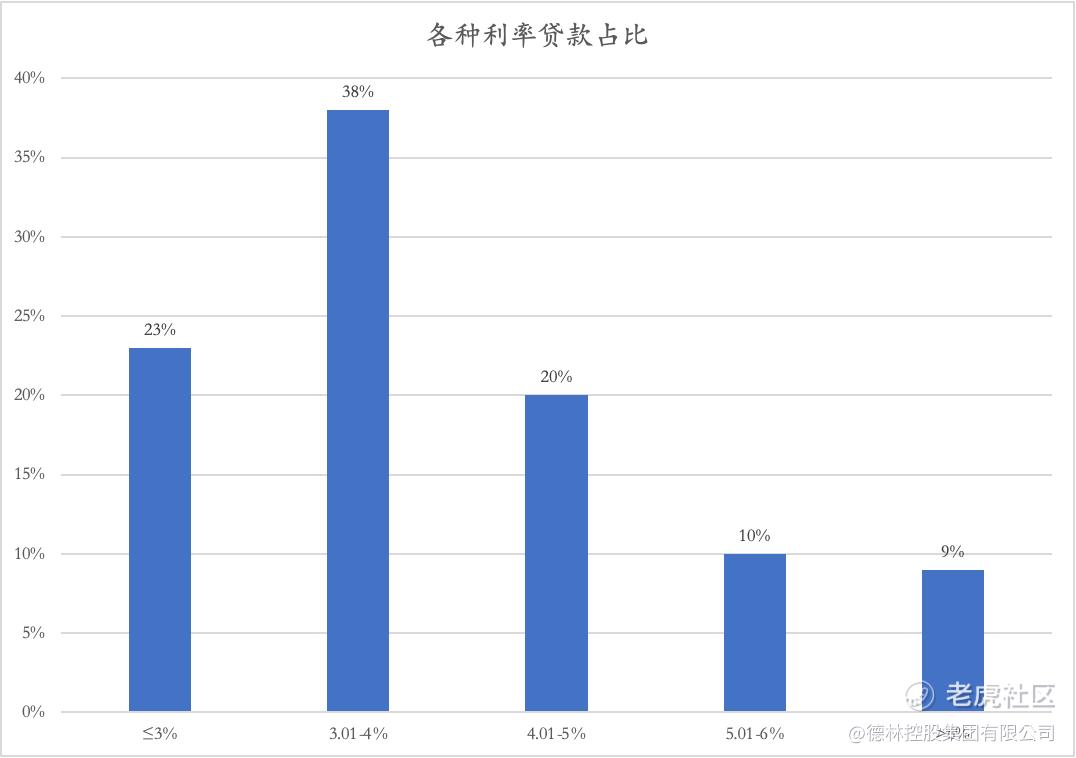

二手房低库存的原因主要是美国特有的固定的房屋抵押贷款利率造成利率偏高时,居民普遍不愿意卖出其持有的二手房,因此将买家挤至新房市场。2023年第一季度的数据显示,美国有2/3抵押贷款的利率低于4%,这与目前7.3%的抵押贷款利率相去甚远,这会造成二手房市场的惜售行为,市场上二手房的挂牌量会受到负面影响。

图3: 不同利率贷款占比,来源:房利美

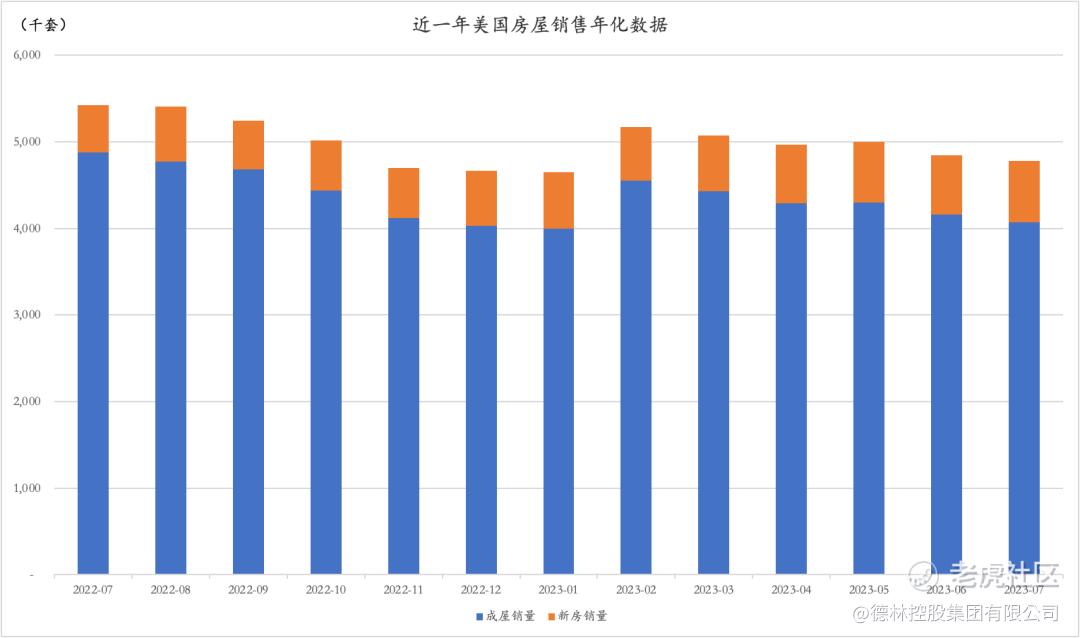

从历史数据来看,新屋销售只占全部房屋销售的10%-20%左右,决定市场房屋库存的仍然是占80%体量的二手成屋市场。自房价从去年夏天的高点开始回调以来,成屋销售一路走低,二手房年化销售量从490万套减少至400万套,同期新屋年化销售量仅从55万套增加至70万套。截至2023年7月底,美国成屋库存为110万套(约为疫情前的一半),新房库存为43.7万套(两年来最低水平),市场总体库存在150万套的水平。而根据美国房地产估价网站Zillow的分析,美国还需要430万套住房才能达到供需平衡,这说明目前美国住房市场供需严重不平衡。

图4: 近一年美国房屋销售年化数据,来源:FRED

02 新房开工无法弥补成屋市场的库存短缺,房屋供给侧短缺的局面在短期内无法改变

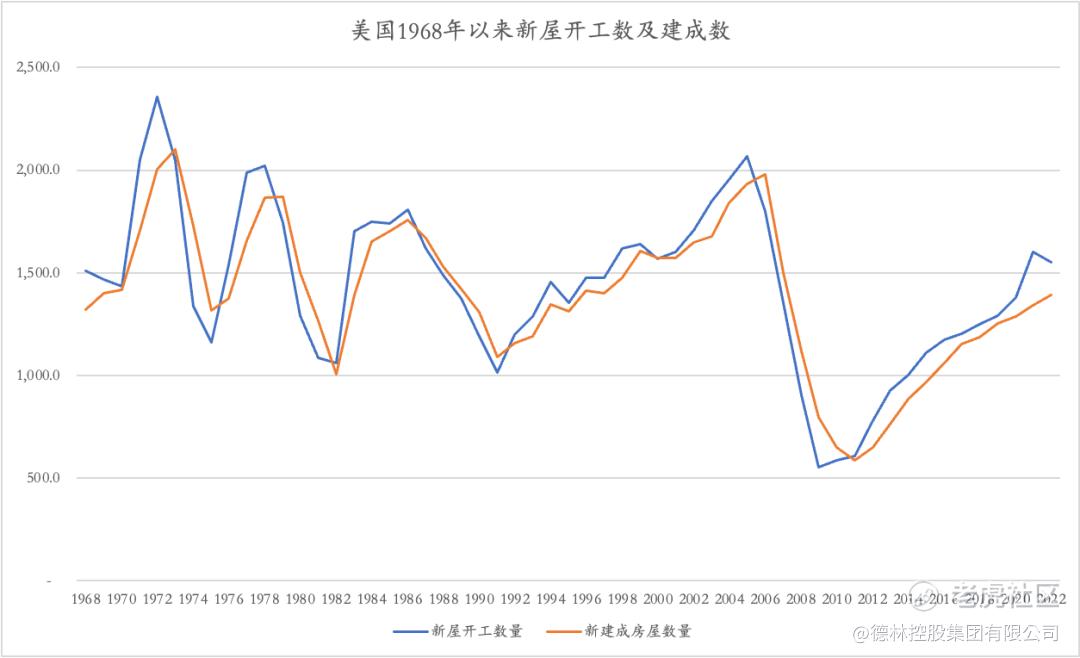

从上个世纪70年代开始,美国每年的新房建成量从未低于100万套,在1972-1973,1978-1979,2005-2006年这几个高峰期甚至达到200万套/年。2008年次贷危机之后美国房地产市场崩盘,随后大量房屋建造商退出市场,新房开工量和新房建成量断崖式下跌至60万套,直到2016年新房建成量才重回100万套的水平。

图5:美国新屋开工数与建成数量,来源:FRED

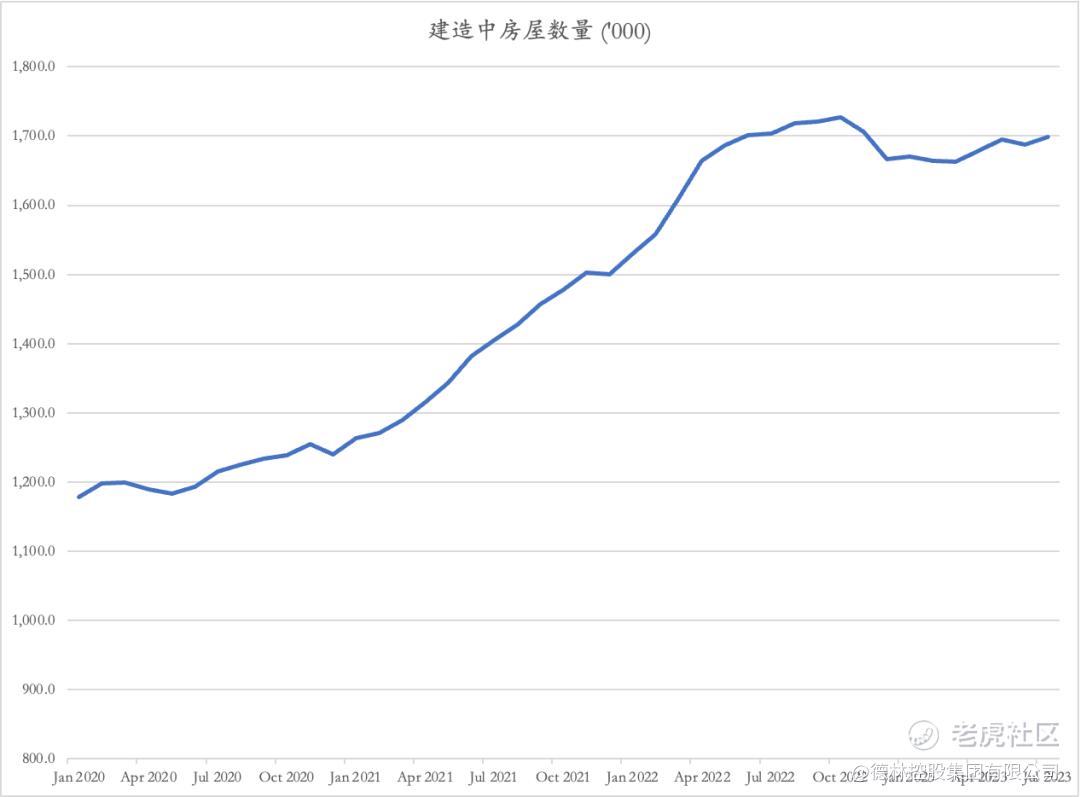

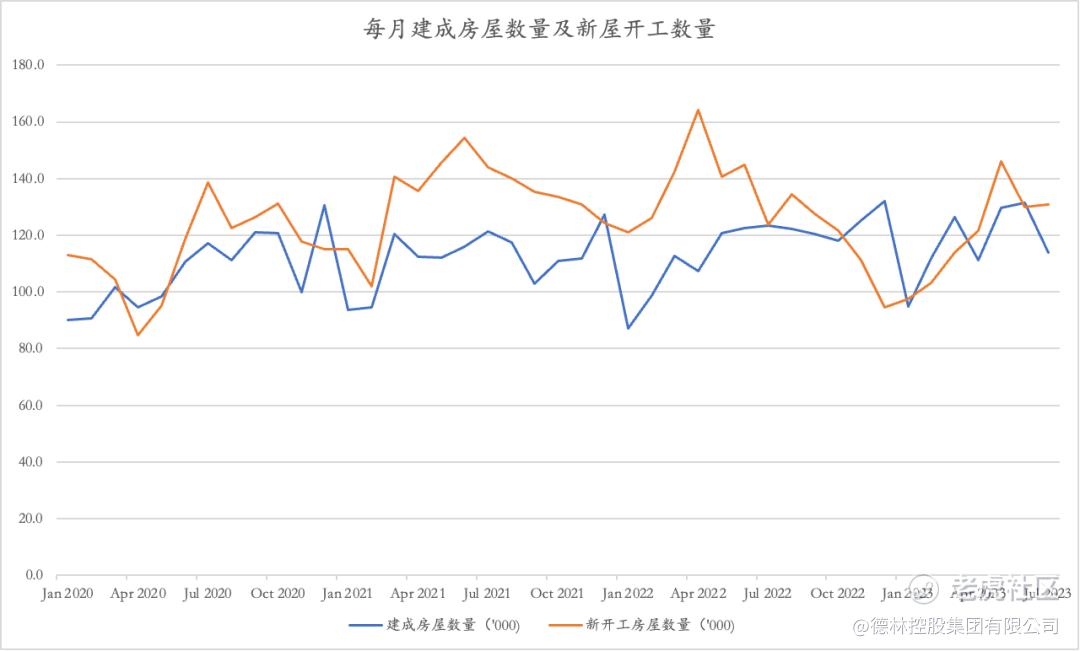

此外,从上图可以看出,新建成房屋数量数据比新屋开工数量普遍滞后1-2年,说明美国新屋开工到新屋落成的周期基本为1-2年。截至7月,美国建造中的房屋为170万套,假设这170万套会在未来1-2年内全部建成,而今年新开工的房屋并不能在未来一年内建成,也无法补充市场的新房库存,那么乐观估计未来一年内市场新房库存也仅会增加170万套。

图6: 美国建造中房屋数量,来源:FRED

图7: 2020年以来每月建成房屋数量和新屋开工数量,来源:FRED

尽管美国在明年会重新进入降息轨道,但在抵押贷款利率降至4%以下之前,相信市场成屋库存难有起色,而乐观估计未来一年内新屋建成也只能为市场补充170万套库存,结合现有的150万套库存,未来一年内市场可售的房屋总量也仅在320万套的水平,距离市场供需平衡所需的430万套仍有较大短缺。

03 购房需求长期存在,但受到高利率的抑制

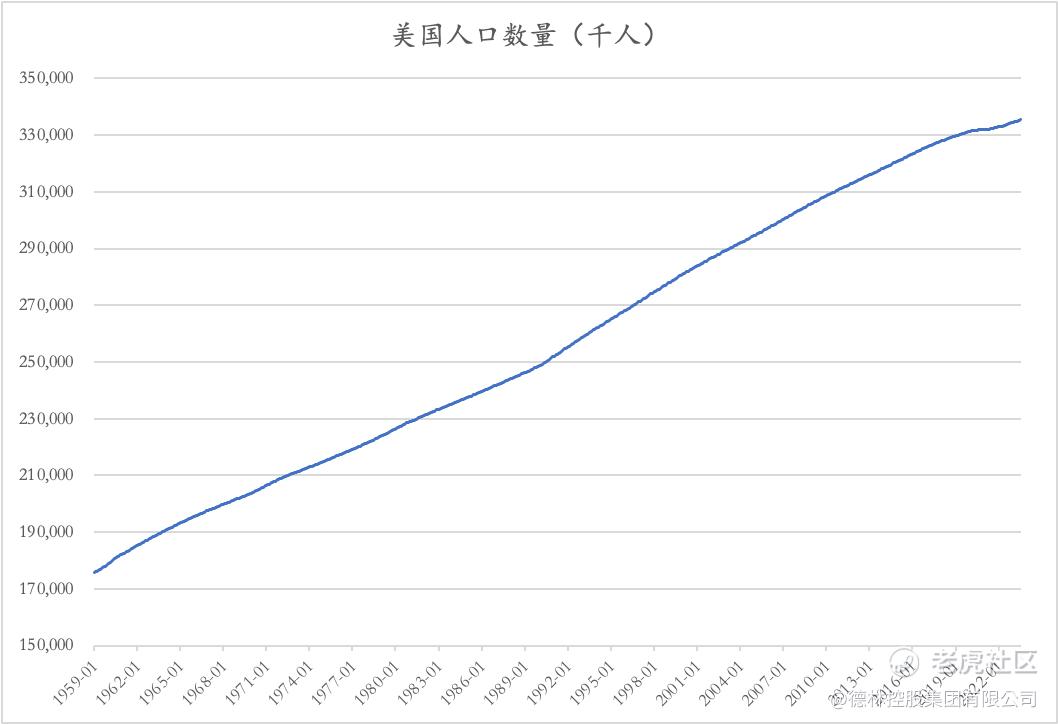

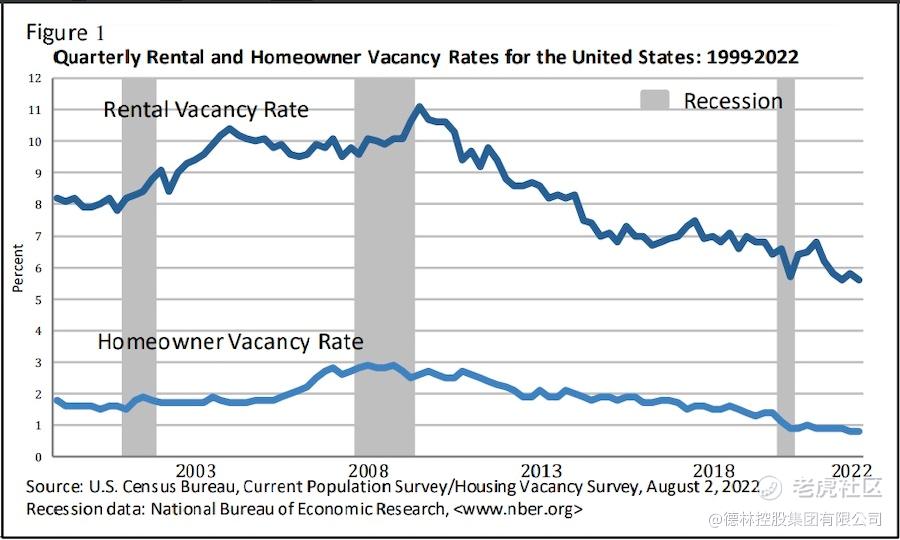

房地产市场短期看金融,中期靠土地,长期靠人口。几十年以来,美国由于良好的出生率以及持续地吸纳移民,人口数量稳步增长。目前每年的房屋开工数和80年代基本持平,但人口已经增长了接近40%。人口的增加意味着更多的房屋需求,2008年以来逐年下降的住房及租房空置率也意味着美国目前的房屋并没有过剩。

美国人的房屋拥有率长期在60%多水平浮动,最近的数据为65.9%,即没有拥有住房的人口比例为34.1%,约为1.1亿人。这部分人群虽然目前选择了租房,但其购房意愿和需求不会消失,只会受到周期性因素影响而推迟。

图8: 美国人口数量,来源:World Bank

图9:美国房屋空置率,Source:美国统计局

目前对抑制房地产市场需求起决定性作用的就是美联储去年以来的激进加息。美国的购房者大致可以分为三类:1)本土首套房买家;2)本土房屋置换需求买家;3)海外买家。本土买家主要是对目前的高利率持观望状态,一方面不愿意背负高息房贷,另一方面不愿意放弃原先已经锁定的低息抵押贷款。而对海外买家来说,除了高利率以外,还有美国加息带来的强势美元导致海外买家需要支付更为高昂的本币成本。

04 总结

总体来说,我相信在美联储开始减息之前,美国房地产市场会维持目前“僵持”的局面。具体有以下几点值得关注:

购房需求受到高利率抑制,但更为短缺的住房库存在供求关系中占主导地位,给房价带来上行的压力。如果美联储选择继续加息或者维持目前的高利率,房地产市场成交量可能会继续下降,但由于市场上待售房屋在历史的极低水平,同时也很难出现大量待售房源涌入市场的情况,房价下跌的可能性为零。

在目前的二手房库存无法满足购房需求的情况下,会有更多有购房意愿者转向新房市场,新房市场的成交量和房价都有可能进一步上涨。而在人口净流入较多的地区,更加不平衡的供需关系会进一步推高整体房价。

如果美联储在明年重新进入减息周期,美国抵押贷款利率也开始下降,目前被压抑的需求会有一部分被释放出来。目前正在观望的本土住房者会有一部分回到市场,而海外买家也会因为美元的贬值和下降的利率进入美国市场。届时,美国房价在短期内会有进一步上行的动力。

虽然美国房价在过去几年已经经历了一**涨,但目前没有任何数据显示美国房地产市场存在泡沫,未来一段时间内虽然成交量可能很难有起色,但房价大幅下调的可能性微乎其微,甚至在短期内还有一波上行的动力。而房地产作为国民经济的支柱产业,对美国各行各业的拉动作用也是不容小觑的,在未来的1-2年内,我们期待美国房地产行业在美联储开始减息后回归“理性繁荣”。

05 写在后面的话

长远来看,美国住宅房地产是极具投资价值的资产类别,我在此前的几篇文章也多次强调了以下几点:

美国住宅房产的自有率近70%,房价的 “理性繁荣” 符合绝大部分美国人的共同利益。

美国采取买方可以固定长期房贷利率的政策,买房受加息周期影响较小,也有利于房价的稳定。

美国150年的房价历史证明了美国房屋是对抗通胀最好的资产。

2008年金融危机后房屋建造商的退出或者减少参与,导致了美国房屋供给出现短缺,并使供需关系达到非常大的不平衡。

更多的移民来到美国后希望置业。

美国拥有极丰富的房产相关的金融产品来配合消费者贷款、避税及消费。

美国地产税占地方财政收入70%,从政客、近70%的房屋拥有者、绝大部分的消费者以及金融服务业的角度都希望美国房价不断上涨。

美国股市整体市值46万亿里25%估值是由头部科技企业撑起来的,但是美国银行体系的12万亿债务的56%与地产相关,以及8万亿“两房”债务则已经证明了其重要性,这里只是美国整体房地产估值的一小部分。

德林在美国加州湾区附近的壹号·卡梅尔(ONE Carmel)项目,除了以上提及的美国住宅房地产的普遍优势以外,其安全性、稀缺性、增值潜力以及投资回报都是史无前例的。具体体现在:

土地永远比房屋值钱,美国知名的豪宅市场所在区域其土地价值占总房价的比例都在67%以上。

卡梅尔当地土地审批手续复杂,壹号·卡梅尔是过去20年及未来20年内唯一获批的封闭式社区,是优质且稀缺的房地产开发项目。

卡梅尔临近硅谷,而硅谷是全世界富豪及科技新贵的聚集区,财富的聚集效应会使得当地更加富有,而壹号·卡梅尔也面临更广阔的升值空间。

壹号·卡梅尔将配备全球最先进的AI智能社区系统,这是当地第一个AI赋能的社区,也将会引领全美豪宅的风潮。

在现阶段美国加息,土地价格回归理性的时机,投资壹号·卡梅尔将带来超乎想象的回报。

作者简介:

陈宁迪,毕业于芝加哥大学,获经济学及统计学(荣誉)学士学位,于环球金融行业有超过23年经验,先后创立德林证券及德林家族办公室,曾是香港证监会授予之第1、4、6号牌照持牌负责人。现任德林控股集团董事局主席、执行董事及首席执行官,香港有限合伙基金协会副会长。

免责声明

本文章仅供参考,投资者应仅依赖公司公告所载资料作出投资决定。

未经本公众号授权,任何人不得擅自转载。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。