中旭未来(09890.HK)——贪玩蓝月渣渣辉来了

中旭未来(09890.HK)

保荐人:中国国际金融香港证券有限公司 中信建投(国际)融资有限公司

上市日期 2023年09月28日(周四)

招股价格:11.00港元-14.00港元

集资额:2.09亿港元-2.66亿港元

每手股数 200股

入场费 2828.24港元

招股日期 2023 年09月18日—2023年09月21日

招股总数 1897.60万股

国际配售 1707.84万股,约占 90%

公开发售 189.76万股,约占 10% 总市值 58.79亿港元-74.82亿港元

市盈率 11.65

发行比例 3.55%

公司简介:

中旭未来是中国网络游戏产品发行商,致力于中国营销及运营网络游戏(尤其是手机游戏)。由客户开发并由公司营销及运营的网络游戏通过「贪玩游戏」品牌向玩家提供。根据弗若斯特沙利文的资料,按收入计,公司是中国第五大手机游戏产品发行公司,占2022 年总市场份额的3.5%。于2022年,中国手机游戏市场的四大参与者**国手机游戏市场总 市场份额超过60%。

自成立以来,截至2023年4月30日,公司已营销及运营11款游戏产品五年以上及28款游戏产品三年以上。截至2023年4月30日,公司营销及运营的游戏产品累计有418.0百万名注册用户。截至2023年 4月30日止四个月,公司营销及运营的游戏产品的平均月活跃用户(MAU)达9.4百万名。于往绩记录期,公司营销及运营的所有游戏产品的每名付费用户平均月收入(ARPPU)为人民币411.1元。除游戏产品外,公司亦提供有关网络文学产品的营销服务。

此外,公司在新消费场景开发自有消费品品牌,包括速食食品品牌「渣渣灰」、潮玩品牌「Bro Kooli」。

公司主要通过两种运营模式运营公司的网络游戏发行业务,即自营模式及联运模式,而有关分类取决于公司营销及运营的游戏产品的终端用户获取是否仅通过利用河图及洛书技术平台制定的营销策略进行。于往绩记录期,公司来自营销及运营网络游戏产品的绝大部分收入来自自营模式,于2020年、2021年、2022年以及截至2022年及2023年4月30日止四个月,分别占公司来自网络游戏发行业务收入的84.2%、82.8%、72.2%、73.0%及65.1%。

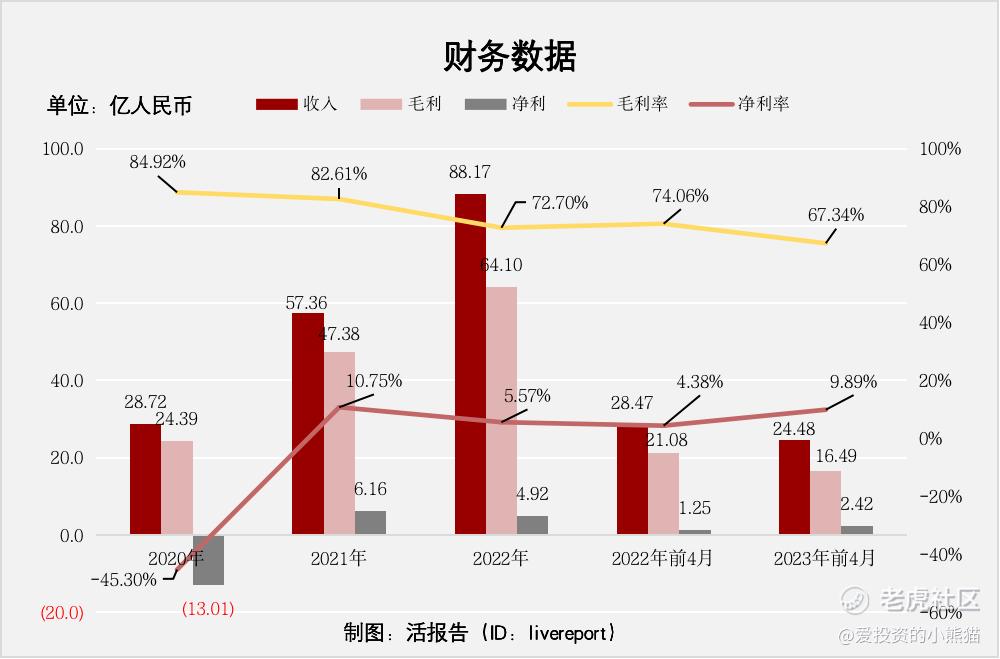

中旭未来在2020年、2021年和2022年以及2022年、2023年前4个月:

收入分别约为人民币28.72亿元、57.36亿元、88.17亿元、28.47亿元及24.48亿元,年复合增长率为75.20%;

毛利分别约为人民币24.39亿元、47.38亿元、64.10亿元、21.08亿元及16.49亿元,年复合增长率为62.10%;

净利润分别约为人民币-13.01亿元、6.16亿元、4.92亿元、1.25亿元及2.42亿元,2021年扭亏为盈;

毛利率分别约为84.92%、82.61%、72.70%、74.06%及67.34%;

净利率分别约为-45.30%、10.75%、5.57%、4.38%及9.89%。

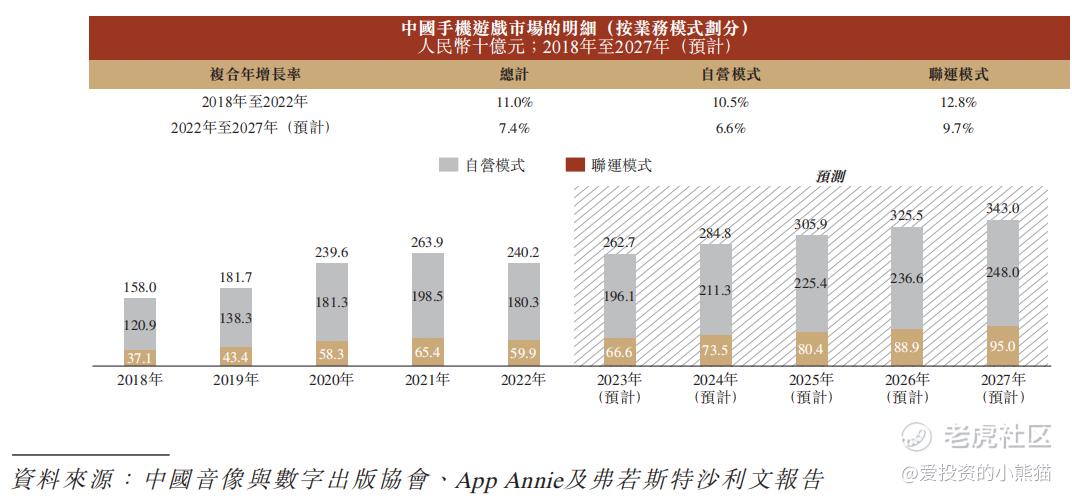

中国手机游戏市场规模

自营模式下的手机游戏近年占手机游戏市场的大部分,但联运模式下的手机游戏市场规模迅速增长。联运模式下的手机游戏市场规模以12.8%的复合年增长率快速增长,由2018 年的人民币371亿元增加至2022年的人民币599亿元,并预期于2027年将达到人民币950亿元, 2022年至2027年的复合年增长率为9.7%。

来源:招股书

来源:LiveReport大数据

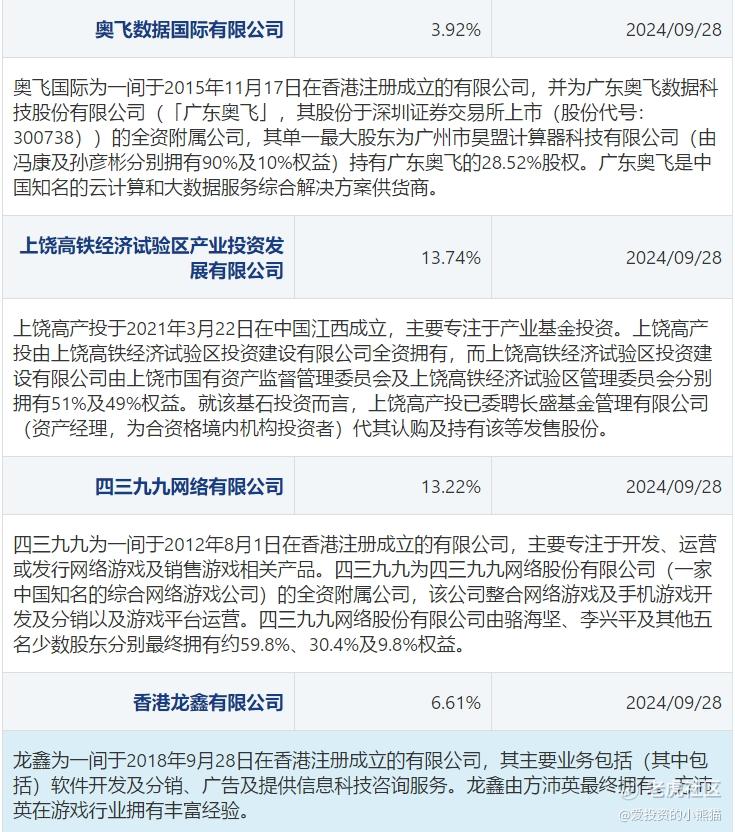

基石投资者:

基石投资者有4家,认购占比37.49%。

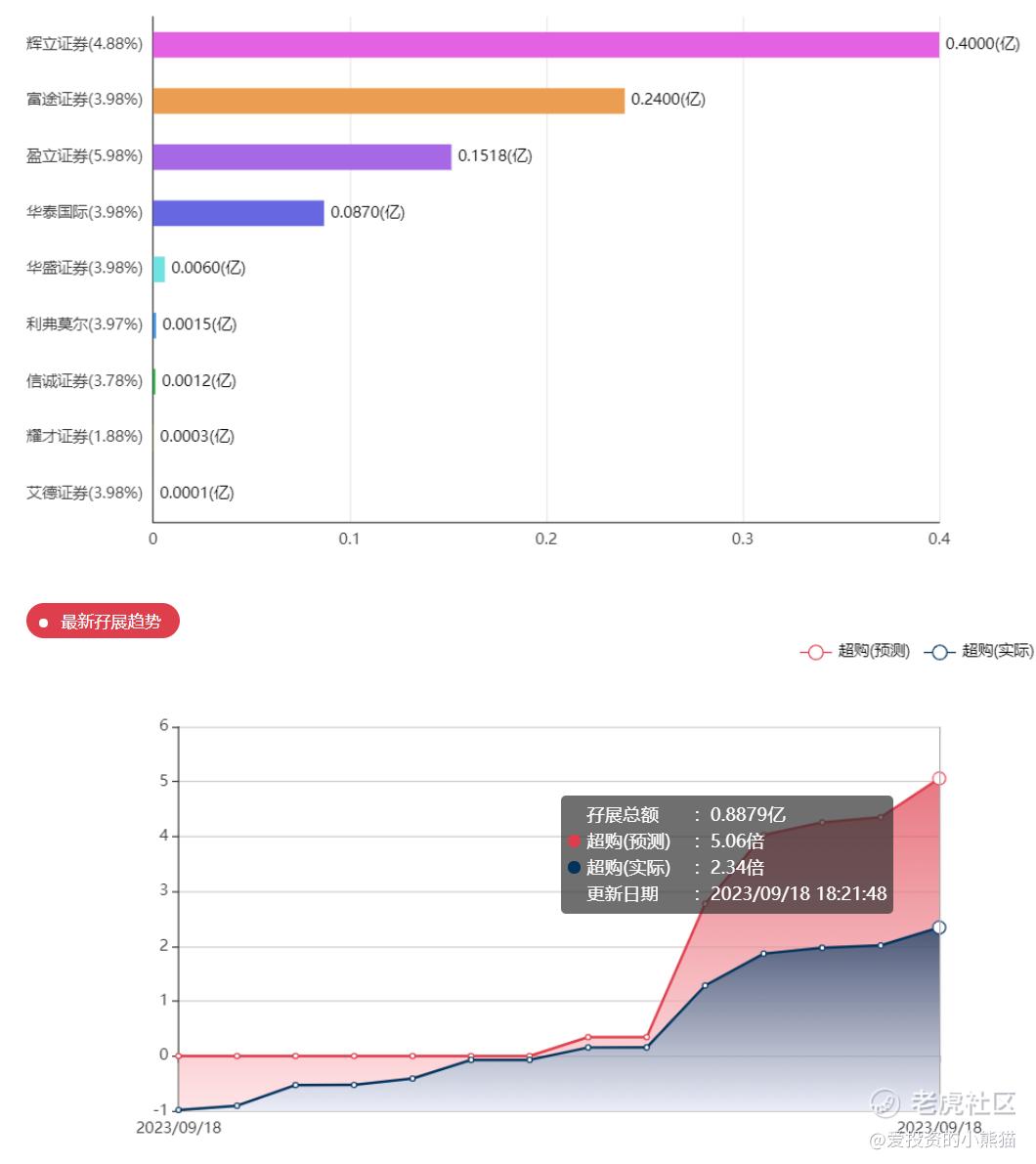

共有8个承销商

保荐人历史业绩:

中国国际金融香港证券有限公司

中信建投(国际)融资有限公司

2.中签率和新股分析

这个票目前孖展已经2.3倍

(来自AIPO)

中签率分析:

关于中签率方面,如果孖展在15倍以下,如果按照10000人认购,一手中签率应该是28%;如果按照5000人认购,中签率很可能在57左右

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙组头,这次是 566万认购资金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

然后这个票招股书上按发售价的中位数12.50港元计算,公开的上市所有开支总额约为1.27亿港元,募资额约2.37亿港元,占比约53.59%,开支相比募资额算是比较多的了,超过5成了。

这票打不打?且看我下面的分析:

中旭未来曾于2021年5月份融资5亿元人民币,投后估值达到100亿元人民币。合计120亿hkd,结果这次募资才2.09亿港元-2.66亿港元,就这一点点,咋一看发行后总市值58.79亿-74.82亿。

如果按发售价下限定价,大概率市值才58.79亿。比起上一轮募资的金额这是少了一半还多!第一次见到这样的居然之家折价50%!要知道去年公司收入都有80多亿了!比现在的市值58.79亿还多!目前首日孖展近三倍,看起来也是要回拨的样子了,真的有点怕怕的。

这一堆新股又要扎堆来了,其实能打的还挺多的,不一定非得选热的,回拨就不好玩了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

光听公司名字很难和其他的挂钩哈哈

这家公司的游戏广告真的是洗脑式传播了

渣渣灰居然真的是一个品牌。。也太搞笑了

自營遊戲還是主營業務了啊