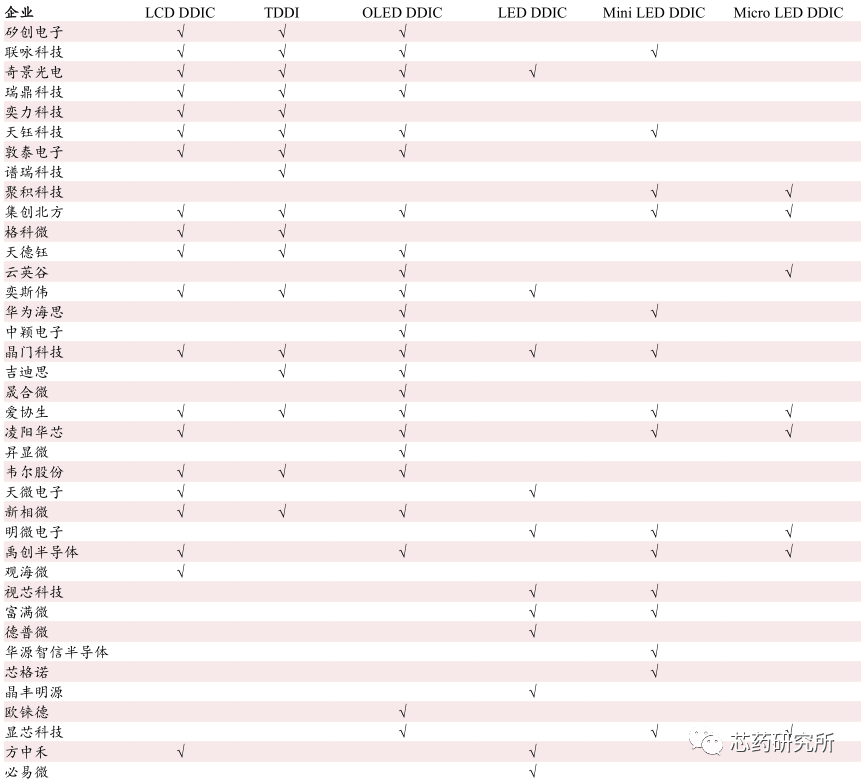

中国大陆和中国台湾的 DDIC 厂商产品布局

目前中国大陆和中国台湾的 DDIC 厂商更多地布局 LCD DDIC 和 OLED DDIC 产品。传统的 LED驱动 IC 厂商则积极向 Mini LED 和 Micro LED 驱动 IC 拓展。中国大陆龙头企业集创北方、奕斯伟、中国台湾龙头企业联咏、奇景光电、瑞鼎科技等广泛布局四种以上的 DDIC 芯片。

中国大陆和中国台湾的 DDIC 厂商产品布局

来源:电子发烧友

从 DDIC 芯片的主要技术指标来看,中国大陆 DDIC 龙头企业已经可以在中大尺寸 LCD DDIC、小尺寸 LCD DDIC、手机 AMOLED DDIC 的应用尺寸、分辨率、刷新率等各项参数上对标中国台湾龙头企业。我们认为中国大陆 DDIC 龙头企业在技术上已经呈现较高的水准。

中国大陆和中国台湾龙头 DDIC 企业主要技术指标对比

来源:电子发烧友

以京东方、华星光电、深天马为代表的中国大陆面板厂商正在不断加强 LCD、OLED 领域的话语权,相应的供应链资源也不断向中国大陆系厂商倾斜。从供应链安全的角度来看,中国大陆面板厂也有意愿帮助本土的 DDIC 企业成长。

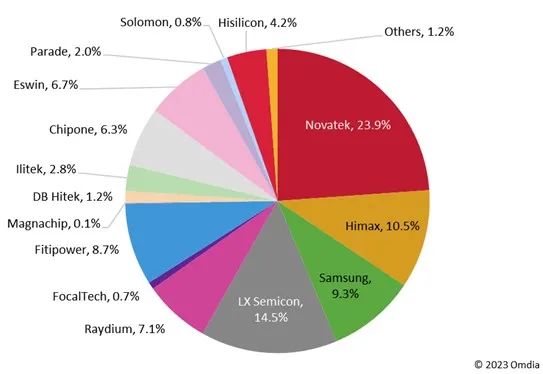

根据Omdia 2022数据,在大尺寸DDIC市场(包括电视、桌上型显示器、笔记本电脑和9寸及以上的平板电脑),中国台湾和韩国的IC厂商仍占有最大的市场份额。2022年,联咏(Novatek)以24%的份额引领市场,其次是LX Semicon、奇景广电(Himax)和三星LSI。

但随着面板供应结构的逐渐改变,中国大陆面板厂商的作用变得越来越重要,这有助于提高中国大陆显示驱动IC厂商的市场份额。同时中国大陆晶圆代工厂商的产能增加也加速了显示驱动芯片供应链的结构调整。2022年,中国大陆IC厂商在大尺寸DDIC市场的份额增加到了19%,创历史最高水平。奕斯伟(ESWIN)和集创北方(Chipone)引领增长。奕斯伟主要出货给京东方和惠科,其中约80%为TV DDIC。2022年,集创北方对京东方、华星光电、惠科和其他面板厂商的供应份额也持续增长。奕斯伟和集创北方分别占据6.7%和6.3%的市场份额。

2022年大尺寸显示驱动芯片市场份额

来源: Omdia

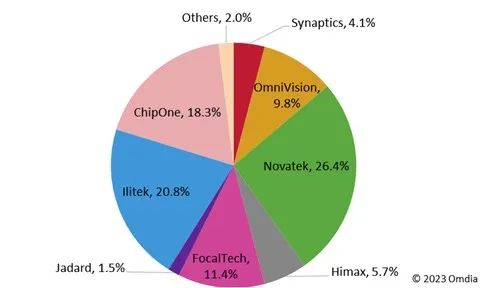

2022年,中国台湾IC厂商仍然主导着LCD智能手机DDIC市场,在2022年持有66%的份额。联咏和奕力(ILITEK)分别位列第一和第二。

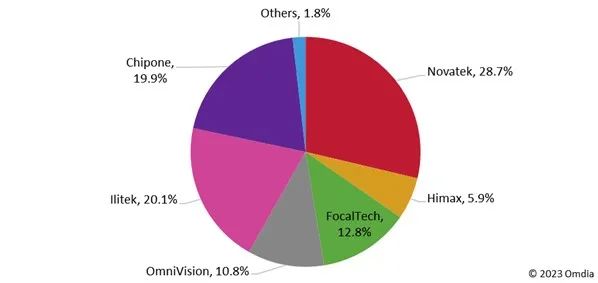

2022年,中国大陆IC厂商在LCD智能手机DDIC市场的份额继续增长,尤其是集创北方。集创北方LCD智能手机TDDI的市场份额在2022年达到19.9%,排在联咏(28.7%)和奕力(20.1%)之后。它在LCD智能手机DDIC市场的份额也从2021年的8.4%增长到2022年的18.3%,排名第三。2022年,豪威(OmniVision)的LCD智能手机DDIC市场份额也增加到9.8%。

2022年LCD智能手机 DDIC市场份额

2022年LCD智能手机TDDI市场份额

来源: Omdia

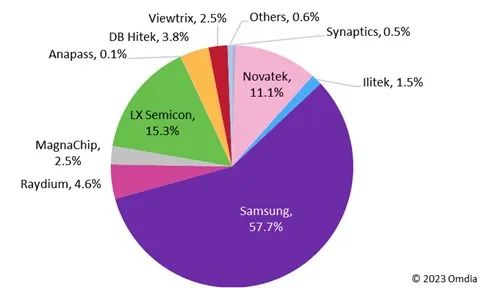

在AMOLED显示驱动方面,韩国厂商引领市场并拥有技术优势,三星LSI和LX Semicon在2022年占据了70%以上的市场份额。美格纳(Magnachip)的份额在2022年下降了很多,因为它未能在2022年得到足够的12'' AMOLED产能。联咏和瑞鼎(Raydium)仍然是中国大陆面板厂商主要的AMOLED DDIC供应商。它们在2022年的市场份额约为16%。其它IC厂商,如Viewtrix、ILITEK、Chipone、ESWIN、Hisilicon和OmniVision也在积极进入AMOLED DDIC市场。其中Viewtrix的市场份额最大。

2022年AMOLED智能手机DDIC 市场份额

来源: Omdia

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。