显示驱动芯片DDIC产业链浅析

显示驱动DDIC 的产业链大体由 IC 设计—晶圆代工—封测—面板厂构成,目前供给的瓶颈主要在于晶圆代工的产能。

显示驱动芯片 DDIC 产业链

DDIC 的产业链较为简单,作为显示屏成像系统的重要部分,其所在电子产品中所占的成本约 10-15%,但因芯片嵌入数量较多,故在芯片设计行业中属于毛利较低产品。

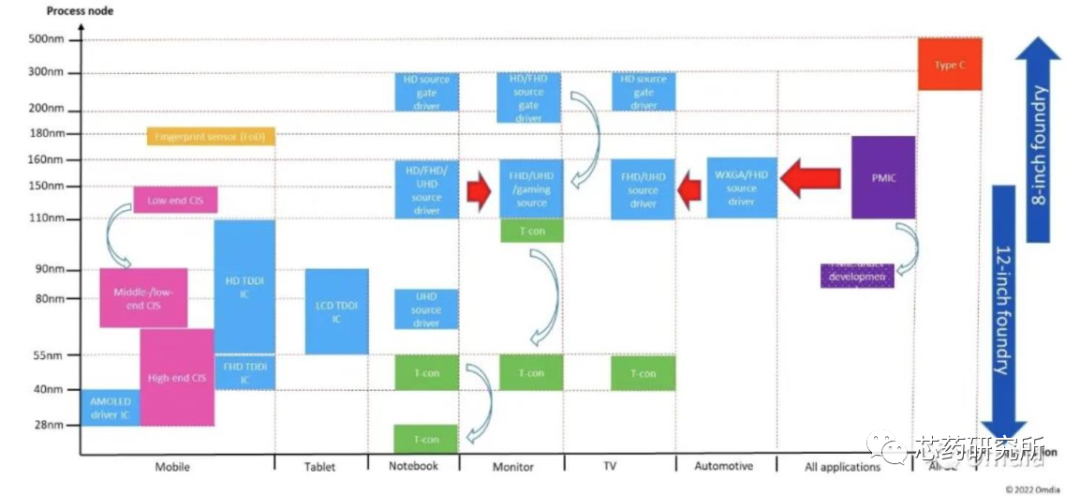

而在产能紧张的阶段,显示芯片因其低毛利等特点,往往被晶圆代工厂挤压产能。由于显示产品的多样性,显示类驱动 IC 的制程范围也比较广,其主要产品涵盖了 28nm-150nm 的工艺段。晶圆制造作为显示驱动芯片 DDIC 的代工基础。目前韩国和中国台湾地区凭借在显示面板领域的先发优势,在配套的 DDIC 代工领域也拥有深厚的技术积累。中国大陆具有 DDIC 芯片代工能力的晶圆厂只有中芯国际和晶合集成。

其中 NB 和 MNT 等 IT 产品和 TV 主要为 110-150nm;主要用于 LCD 手机和平板的集成类 TDDI(Touch DDIC)制程段在 55-90nm;用于 AMOLED 驱动 IC 的制程段相对先进为 28-40nm;其他规格较低的驱动芯片(穿戴、白电、小家电等分辨率较低应用)这里不做讨论。

晶圆厂各工艺节点、应用和 DDIC 的对比

据悉,目前智能手机、平板电脑、PC 和电视等屏幕的载体依然是 DDIC 下游需求的主要来源。根据 IDC数据,2022 年全球智能手机、平板电脑、PC 的出货量分别为 12.03、1.63、2.92 亿部(台),同比均下滑。根据 TrendForce 预估,2022 年全球电视出货量为 2.02 亿台,自 2019 年起连续 3 年下滑。智能手机、平板电脑、PC 和电视已经进入产品生命周期的稳定期。接下来DDIC的走势主要分析如下:

第一、车载显示屏&XR是 DDIC 新的增量市场

根据 TrendForce 预估,未来几年汽车中控屏的需求增幅可能比较小,但是以后视镜、HUD 抬头显示为主的车载显示屏应用将会进入高速增长期。TrendForce 预计 2021~2026 年车用显示芯片产值将以 10 倍以上的速度增长。

此外,AR、VR 等新型显示应用产品的增长也将为屏幕市场贡献增量。根据 IDC 预估,2023 年全球 AR、VR 出货量将达到 1,010 万台,同比增长约 14.8%。2023 年 6 月 6 日,苹果在 WWDC 大会上发布旗下首个 MR(混合现实)头显设备 Vision Pro。Vision Pro 搭载超高分辨率显示系统,将2300 万像素置于两个显示屏中。我们预计随着 AR、VR 新应用的发展,相关超高分辨率显示系统也将为 DDIC 市场带来增量。

第二、大尺寸LCD规格升级,DDIC技术迭代提速

液晶电视屏幕的升级不仅仅表现在尺寸上,也表现在分辨率上。高清分辨率的液晶电视可以提供平滑细腻、无像素颗粒感的图像。液晶电视尺寸越大,消费者越有可能选择 4K、8K 的超高清电视。

液晶电视“大尺寸”、“高清分辨率”的升级也对 DDIC 提出了更高的要求。屏幕越大,分辨率越高,对应的 DDIC 的数量越多,工艺制程越先进。高清或 2K 电视需要 4~6 颗 DDIC,对应的工艺制程约 110nm~300nm;4K 电视需要 10~12 颗 DDIC,对应的工艺制程约 55nm~90nm;8K 电视需要 20颗以上 DDIC,对应的工艺制程要求相对 4K 更高。

第三、OLED渗透率持续提升,对DDIC工艺制程要求更高

考虑到 OLED DDIC 普遍适用于 28nm~40nm 的工艺制程,相较于 LCD DDIC 的工艺制程范围为55~150nm,OLED DDIC 对晶圆厂的工艺制程要求更高。

根据 TrendForce 预估,2020 年~2023 年全球 AMOLED DDIC 市场规模将从 19.17 亿美元增长至27.71 亿美元,期间 CAGR 达到 13.1%;2020~2023 年全球智能手机 AMOLED DDIC 市场规模将从16.88 亿美元增长至 23.87 亿美元,期间 CAGR 达到 12.2%。2021 年全球智能手机 AMOLED 面板渗透率约为 42%。2022 年在各家面板厂持续投资 AMOLED 产线,产能持续扩充的背景下,2023 年全球智能手机 AMOLED 面板渗透率预计将达到 46%。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。