显示驱动IC现状分析:产业转移渐成趋势,中国大陆DDIC份额大幅提升

显示驱动 IC 的面板成本占比约为 10%,毛利率一般在 30-40%。显示驱动芯片通过接受主板信号,控制电流来达到显示。显示驱动 IC 在 LCD 和 OLED 屏幕中的工作并不相同:在 LCD 屏幕中,驱动 IC控制电流通过 TFT 基板来控制液晶层的液晶分子的偏转来改变透光属性,通过控制透光程度改变显示亮度,从而达到显示效果;在 OLED 屏幕中,电流通过 TFT 基板后直接转递至有机发光材料,从而显示画面。

DDIC 为广义的显示驱动 IC,可应用于绝大多数的显示场景,根据具面板大小可分为大尺寸 DDIC 和中小尺寸 DDIC,其中大尺寸 DDIC 占整体市场的 70%左右,中小尺寸占比 30%。中小尺寸 DDIC 中约有三分之一为 TDDI 产品,该产品是显示与触控二合一的驱动芯片,现已普遍使用于手机、平板电脑、车载等显示触控场景。

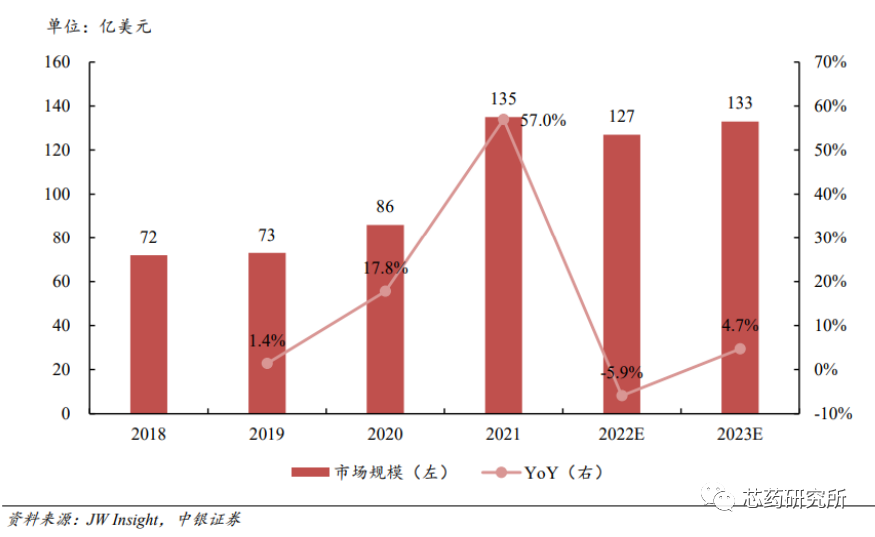

根据 JW Insight 数据,2021 年全球显示驱动芯片 DDIC(含 DDI 和 TDDI)市场规模约 135 亿美元,同比增长 57.0%。2021 年因为全球半导体普遍存在缺芯涨价的情况,所以全球 DDIC 市场规模上升的主要推动力是价格上涨。预计 2022 年,因为终端需求不足,全球 DDIC 市场规模将下降 5.9%至 127 亿美元。预计 2023 年,全球 DDIC 市场规模将反弹 4.7%至 133 亿美元。

全球显示驱动芯片DDIC市场规模

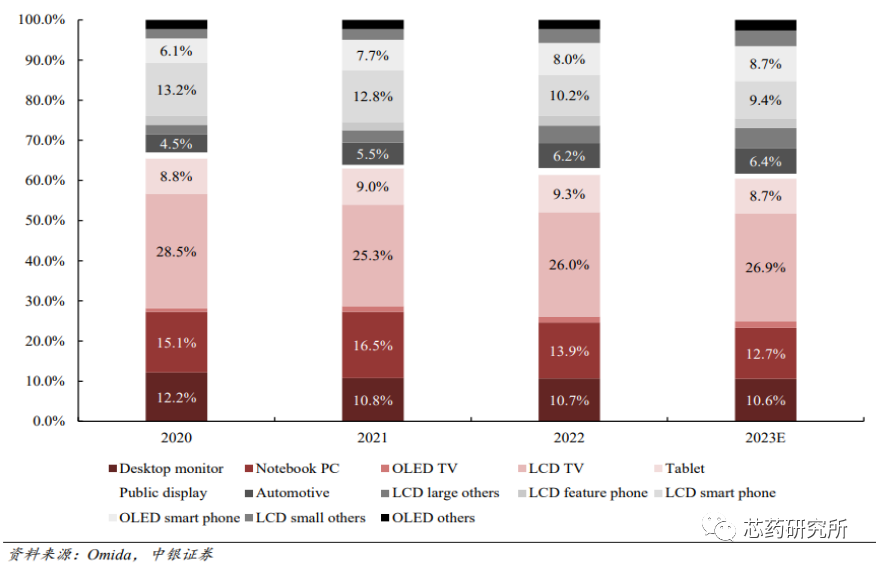

根据 Omdia 数据,2022 年全球显示驱动芯片 DDIC 的需求量为 79.5 亿颗,同比下降 10%。2022 年受到俄乌冲突、通货膨胀、经济前景不确定、超额预订和库存问题的影响,2022 年的显示驱动芯片市场有明显下滑。根据 Omdia 数据,2022 年大尺寸 DDIC 约占总需求的 69%,其中液晶电视 DDIC 占大尺寸 DDIC 的 38%。2022 年中小尺寸 DDIC 约占总需求的 31%,其中智能手机 DDIC **小尺寸 DDIC的 18%。随着高分辨率电视面板的渗透率不断提升,以及 OLED 智能手机的增长恢复,Omdia 预计2023 年全球 DDIC 的需求量将恢复至 79.8 亿颗。

全球显示驱动芯片DDIC下游应用出货占比

显示驱动 IC 主要涉及晶圆代工企业和 Fabless 企业,造成价格波动的主要原因在于晶圆代工企业的产能限制。晶圆代工企业通常会生产多种类型芯片,显示驱动芯片一般采用 28-150nm 成熟制程,与之处于同一制程的其他芯片类别较多,且显示驱动芯片利润相较于其他产品没有优势,因此当晶圆代工企业产能不足时,显示驱动芯片的生产得不到保障。

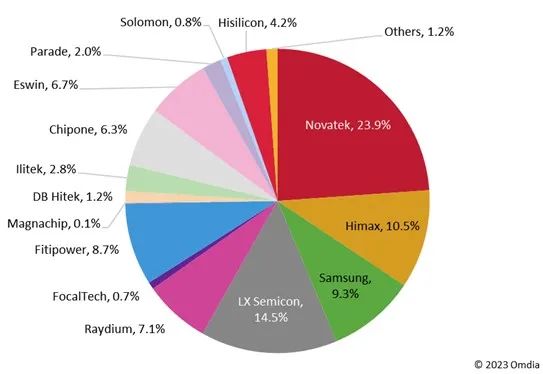

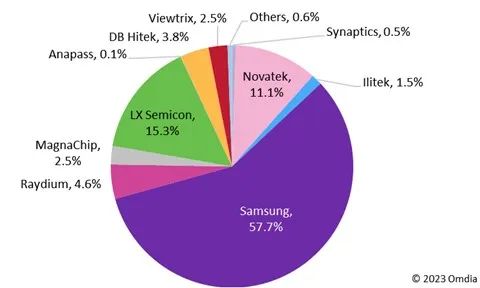

显示驱动芯片行业市场集中度较高,中国台湾、韩国厂商占据绝大部分份额,中国大陆整体市场占有率较低。根据Omdia 2022数据,在大尺寸DDIC市场(包括电视、桌上型显示器、笔记本电脑和9寸及以上的平板电脑),中国台湾和韩国的IC厂商仍占有最大的市场份额。2022年,联咏(Novatek)以24%的份额引领市场,其次是LX Semicon、奇景广电(Himax)和三星LSI。

但随着面板供应结构的逐渐改变,中国大陆面板厂商的作用变得越来越重要,这有助于提高中国大陆显示驱动IC厂商的市场份额。同时中国大陆晶圆代工厂商的产能增加也加速了显示驱动芯片供应链的结构调整。2022年,中国大陆IC厂商在大尺寸DDIC市场的份额增加到了19%,创历史最高水平。奕斯伟(ESWIN)和集创北方(Chipone)引领增长。奕斯伟主要出货给京东方和惠科,其中约80%为TV DDIC。2022年,集创北方对京东方、华星光电、惠科和其他面板厂商的供应份额也持续增长。奕斯伟和集创北方分别占据6.7%和6.3%的市场份额。

2022年大尺寸显示驱动芯片市场份额

来源: Omdia

2022年,中国台湾IC厂商仍然主导着LCD智能手机DDIC市场,在2022年持有66%的份额。联咏和奕力(ILITEK)分别位列第一和第二。

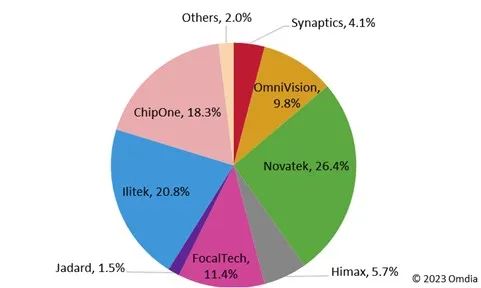

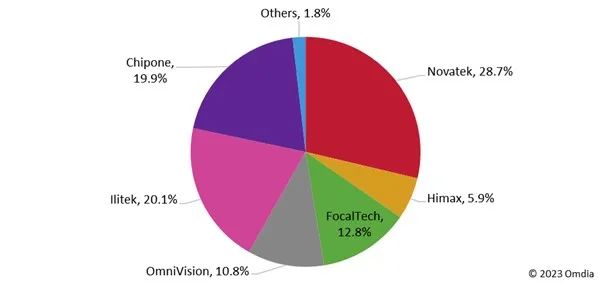

2022年,中国大陆IC厂商在LCD智能手机DDIC市场的份额继续增长,尤其是集创北方。集创北方LCD智能手机TDDI的市场份额在2022年达到19.9%,排在联咏(28.7%)和奕力(20.1%)之后。它在LCD智能手机DDIC市场的份额也从2021年的8.4%增长到2022年的18.3%,排名第三。2022年,豪威(OmniVision)的LCD智能手机DDIC市场份额也增加到9.8%。

2022年LCD智能手机 DDIC市场份额

2022年LCD智能手机TDDI市场份额

来源: Omdia

在AMOLED显示驱动方面,韩国厂商引领市场并拥有技术优势,三星LSI和LX Semicon在2022年占据了70%以上的市场份额。美格纳(Magnachip)的份额在2022年下降了很多,因为它未能在2022年得到足够的12'' AMOLED产能。联咏和瑞鼎(Raydium)仍然是中国大陆面板厂商主要的AMOLED DDIC供应商。它们在2022年的市场份额约为16%。其它IC厂商,如Viewtrix、ILITEK、Chipone、ESWIN、Hisilicon和OmniVision也在积极进入AMOLED DDIC市场。其中Viewtrix的市场份额最大。

2022年AMOLED智能手机DDIC 市场份额

来源: Omdia

来源:综合整理于OMDIA、中银证券

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。