【金融启示录】实质利率息差显示,美元短期有走强空间

于2021年中至今年首季,美汇指数整体走势大致呈反复上扬;去年9月22日更曾飙升至114.78点的逾20年高位。然而,随后美元升势无以维继,于今年初确认跌穿由2021年中向上伸延上升趋势线支持位后,更沿着下降通道辗转向下(图1)。

不过,近日美汇指数从通道底线反弹,并稍稍突破上通道顶线,走势上似有摆脱早前反复向下的弱势。经过大半年的反复寻底后,美元短期后市发展,会否重拾强势呢?

美元会否进入新一轮的强势,关键还要看多方面的因素配合,包括:宏观经济表现、货币政策取向和资金流向等因素。不过,若从美元与主要货币实质利率的息差角度看,似乎预示短期后市有进一步造好的机会。

透过美国、德国、英国、日本和加拿大主要工业的抗通膨债券(TIPS),计算美元与这些国家货币实质利率的息差,再乘以组成美汇指数的权重,得出美元实质息差变化(下简称“美元实质息差利率”;注意,由于瑞士克朗(SEK)和瑞士法郎(CHF)没有足够TIPS数据计算其实质利率水平,故美元实质息差利率并没有包括组成美汇指数余下的SEK和CHF货币)。

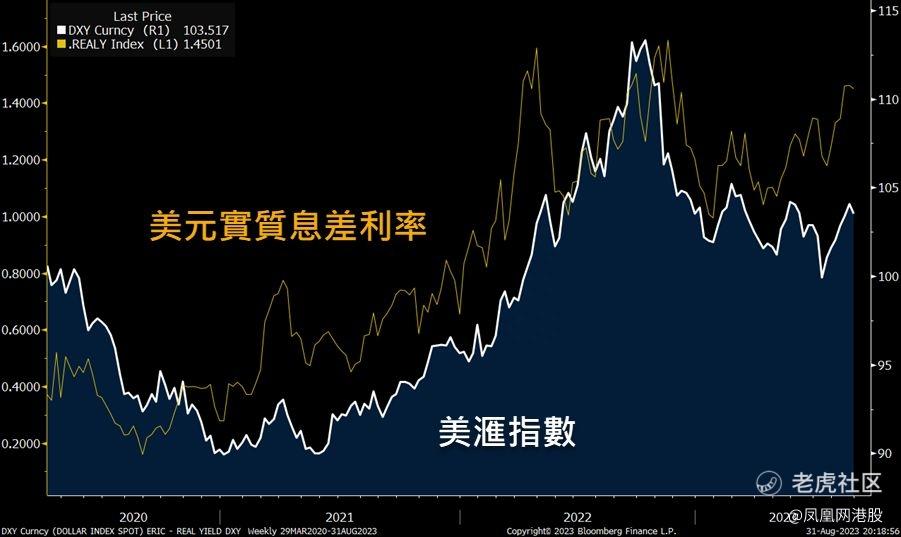

可见自2020年初疫情爆发后,美汇指数的走向,与这实质美元息差利率有着密切关系,关连系数接近0.7甚高水平(图2)。观乎近月来美元实质息差利率反复上扬,并攀升至今年高位附近位置,预示美元将因而短期有走强的机会。

事实上,若根据回归分析(Regression Analysis),按目前美元实质息差利率达1.45水平推算,美汇指数或可回升至约106点左右的水平,约为今年初的高位,较现水平有超过2%的上升空间。不过,须留意的是,若然美元重拾升势的话,相信对一众新兴市场货币,包括人民币,进而港股走势将构成一定的压力。

文/财智坊

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。