Q2财报解析:一家基本面正在发生反转的股份行

$浙商银行(02016)$ 2023年Q2财报显示,业绩改善趋势得到进一步确认。

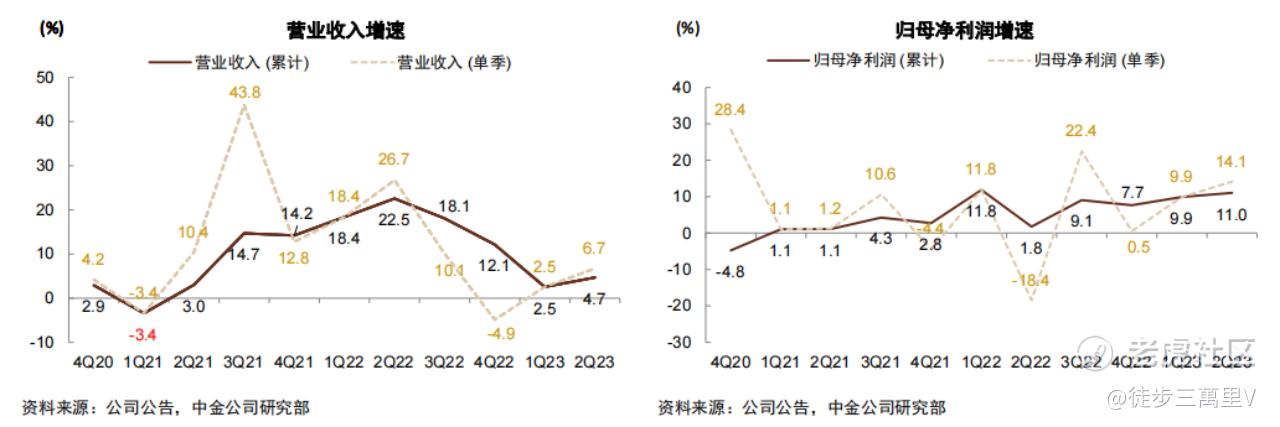

从收入端看,2023年上半年, $浙商银行(601916)$ 收入332.27亿元,同比增长4.68%;归母净利润77.43亿元,同比增长11.03%。其中,Q2营收和利润同比增长6.7%、14.1%,比公司Q1有所改善。

近几个季度,公司营收和利润增速波动比较大。趋势上来看,最近两个季度,收入和利润都在恢复正常,半年报数据显示,Q2营收和利润增速超过一季度,改善的趋势明显。

从更大的局看,浙商银行的业务“立足浙江,面向全国”,而公司业务拓展主要集中在长三角(约60%)、珠三角(约10%)和环渤海(18%),上半年提出深耕浙江。这两年国内很多省市地方债压顶、财政入不敷出、经济发展速度下滑,浙江经济在全国表现突出,抵御经济周期能力更强,信贷需求也旺盛,难得的一抹春色,变相给公司业务上了一层保护垫。

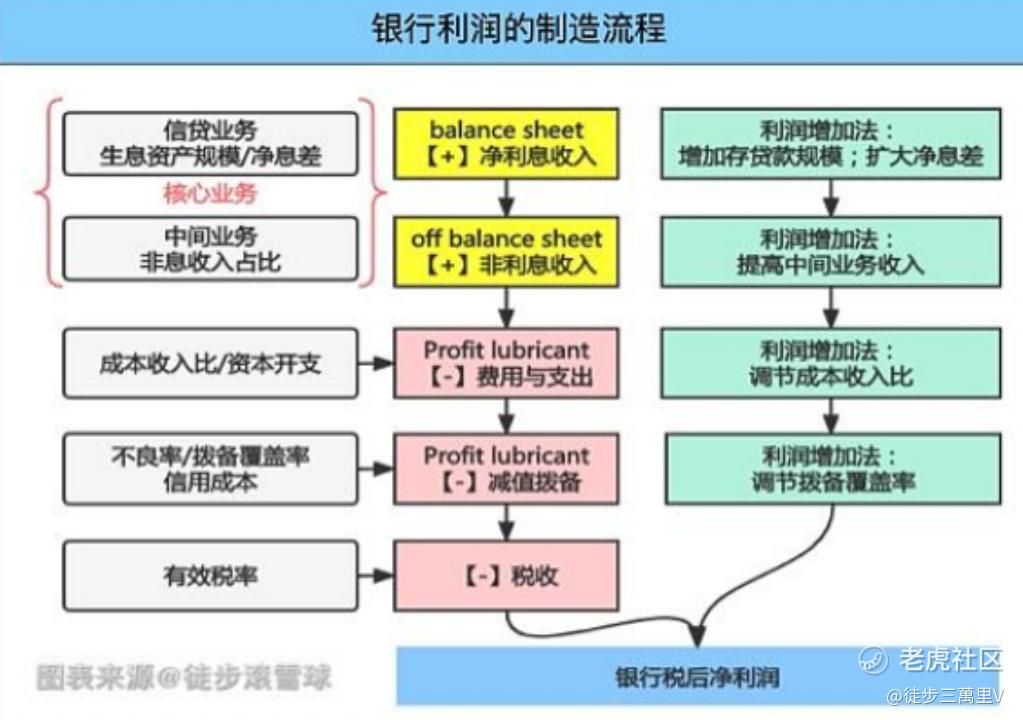

浙商银行Q2利润增长动力拆解,如何做到的?

我们将从银行利润的制造流程,重点从净利息收入、非利息收入、拨备覆盖和减值几个维度剖析。

根据银行利润制造流程,从利息收入这块儿看:上半年,存款成本降低5pb,得益于公司持续调整存款结构,高息存款规模得以控制,计息负债成本率持平,负债端的整体成本得以改善。截止6月底,总贷款、存款规模同比增长12%、11.1%。总体而言,规模扩张对利润贡献更大。

值得注意的是,财报披露,公司上半年加大了对个人基础客户群体的拓展,进一步优化个人存款结构。截止2023年6月底,个人存款余额2431.93亿元,较年初增长13.91%,个人存款平均付息率2.44%,较上年下降10个基点。同期,公司在强化风控措施和风险的情况下,个人信贷(包括个人房屋贷款和个人消费贷款)余额2624.60亿元,较年初增长14.35%。这一数据好于行业平均水平。

目前看,虽然政策在推动降低存量房贷,但也在推降低银行利率,一定程度上降低对银行利润的侵蚀,但二级市场如何理解这个事,还真不好说。

根据银行利润制造流程,从非利息收入这块儿看:上半年和二季度非利收入分别同比增长8.9%/13.3%,上半年非息收入占比提升 1.1pct 至 27.86%。其中结算与清算、承诺及咨询、托管及受托手续费增长较快,同比+30.2%、+22.7%、+17.6%;受益于二季度债市较为强势的表现,公司 Q2其他非息收入同比增长 13.8%,对非息收入有较大贡献。

从财报披露数据看,公司“大零售、大公司、大投行、大资管、大跨境”五大业务板块新战略,其中如私人银行业务、财富管理、银行保险、消费金融等非利收入业务增速30%-40%的都有。

不得不说,新的领导班子带领下经营方针的改变,公司的经营生态持续改变,营收结构不断优化,一定程度上推动了公司业绩跨越周期。

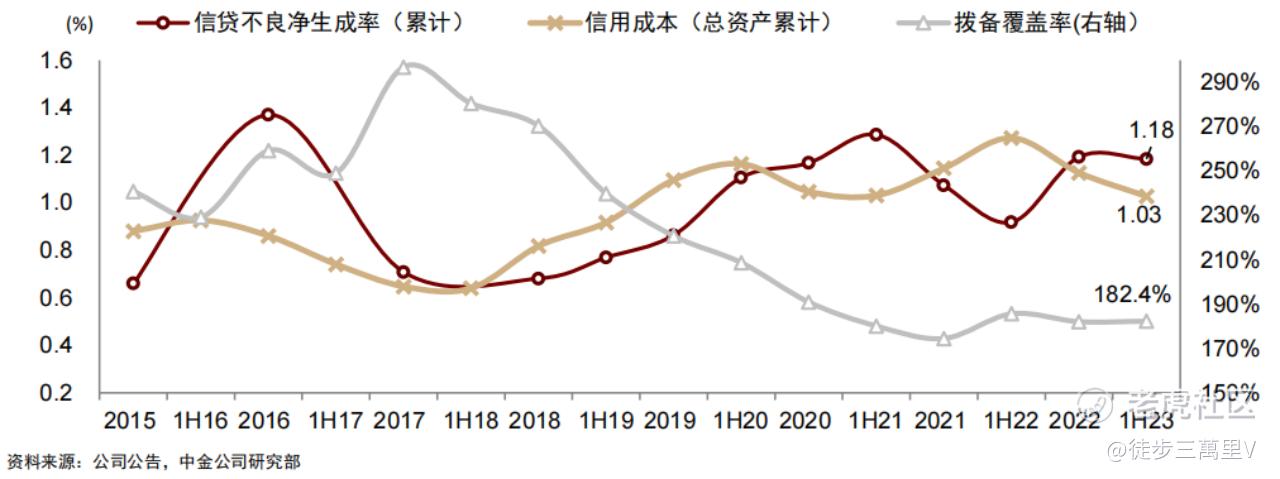

根据银行利润制造流程,从不良率和拨备覆盖率看:截止二季度末,不良贷款率1.45%、拨备覆盖率182.42%,基本保持平稳,对利润的变动影响不大。当前拨备覆盖率大于150%,处于合理水平。

具体而言,截止2023年Q2末,贷款余额中“不良+关注类贷款”占比从2022年年中4.48%下降至2023年中3.53%,其中关注类占比最高。

细分到贷款中的不良率和关注率其中逾期类从1.87%下降至1.77%,不良率从年初的1.96%下降至1.77%,关注类贷款率表现比较稳健。

前几年,因为地产不好和债务暴雷时间,导致浙商银行的不良率走高。最近一年多,公司面对疲弱的大环境,主动提升“经济周期弱敏感资产”的营收占比,提升了资产质量,对风险有了更强的抵抗能力,不良率明显有下降。

随着政策层面对地产更加友善,不断出台刺激经济恢复的政策,银行资产的未来预期,短期内正在扭转。根据券商测算,23上半年,浙商银行真实不良 TTM生成率较 2022年大幅下降 106bp。

信贷这个生意就是把钱借给有需要的人,钱能生钱,只要控制好风险就是一个很好的商业模式。

因为经济本身有周期性,银行业更是杠杆满满,业绩周期性波动也属正常。当经济活动复苏,银行也将大幅受益。

根据iFind数据,公司股息率6.32%,市净率0.45。目前A股上市银行披露财报看,位于江浙的银行业绩普遍较好,考虑到浙江的复苏与富庶,当前可以对浙商银行多点信心。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。