京东二季报深度解读:陪东哥度过漫长岁月

刘强东的英文名叫Richard Liu,翻译成中文叫理查德▪刘,这个英文名可能是他在哥大(哥伦比亚大学)镀金的时候取的,也有可能是在母校人大的时候就取下了。

说来奇怪,东哥人生的重大时刻,多少都和大学联系在一起。

在人大,他认识了爱人龚晓京,两人一起合伙创业,并有了个孩子;在哥大,他认识了章泽天,一个彼时关注度不亚于京东本身的女人;在另一所大学,东哥又遭遇了人生的至暗时刻。

东哥和章泽天认识于2013年,后面的5年可能是东哥人生中最欢乐的时光。

京东的事业如日中天,赴美IPO成功,日用百货的高速成长让很多人相信,京东有了第二增长曲线;爱情广受关注,刘强东和章泽天出现的地方,引发的关注不亚于摇滚明星,这也推动了京东服饰鞋帽等时尚品类的扩张野心,章泽天频繁参加全球顶级时装周,广交各路名流,让人们看到了京东在这个规模巨大的品类崛起的可能。

名利双收的理查德▪刘不仅步入婚姻,还收获了自己的第二个孩子,一个可爱的女儿。

但人生总是危机四伏,最辉煌的时候,常常也是最危险的时候,欲望的钟摆从不漏过任何人,名流莽夫概莫能外。

后来的事情,我们都知道了。

不过东哥本质上应该是个厚道人,待人肯定不错。在他最艰难的时刻,章泽天始终不离不弃,龚小京也选择回到了京东,以刚卸任的京东集团CEO徐雷为首的兄弟们,包括数十万京东物流的兄弟,始终站在他的背后。

他只是在金钱和尘世的诱惑中一度迷失了自己,走了一些弯路,以及遇到了糟糕的运气。当然,主要还是他自己的问题。

东哥出身寒微,一朝成名成腕,难免志得意满乃至放浪形骸,心理学上讲,一个人幼年时期的匮乏感,常常引发成年后的代偿机制和不安全感,在获得成功后加倍补偿。

这些行为心理机制,在京东后来的发展过程中或多或少有迹可循,比如东哥后来遭遇的事情,还有他对京东控制权的敏感。

在一次采访中,刘强东曾坚定地对主持人说:如果有一天我失去对京东的控制权,我会毫不犹豫地卖掉它。

如今,恰如东哥所愿,他仍然牢牢掌控着京东的控制权,但是京东再一次面临危机。

一份意料之中的疲软财报

8月16日港股收盘后,京东和腾讯双双发布二季度财报,业绩会也赶在同一时间,晚八点,腾讯分了京东后,连财报发布日期也不商量错开一下了,看来关系基本上是撇干净了。

腾讯的业绩虽然备受关注,但是说老实话,我好像没啥期待的,腾讯业绩很少让人特别惊喜,也很少让人特别失望,业绩发布后果不其然。

倒是京东的业绩,我更关注一点。一方面想看看618以来(每年的618年初就开始筹备),老刘再次走向台前,京东的业绩有没有明显变化,或者新的催化因素;另一方面,我很好奇京东准备怎么扭转房地产行业颓势对它的核心品类大家电的负面影响;另外,随着阿里重金投入仓储物流——菜鸟马上要上市了,京东怎么守住自己的物流体验优势,以及面对美团闪购、饿了么全能超市这些更快的即时零售业务,它怎么避免京东物流的重资产投资失去优势;最后,没有人比刘强东更懂怎么做好京东的客户体验,最近两年京东价格、售后被吐槽颇多,百亿补贴和京东的售后服务提升有没有值得分享的信息,都挺值得关注的。

而从这次发布的财报中,我们都能找到答案的蛛丝马迹。好在市场本身对京东业绩预期很弱,所以财报虽然表现疲软,但整体仍小幅超出预期,某些地方表现还颇为亮眼,而华尔街的反映也不算剧烈,昨晚在中概整体下跌的环境中下跌3%,超跌约1个百分点。

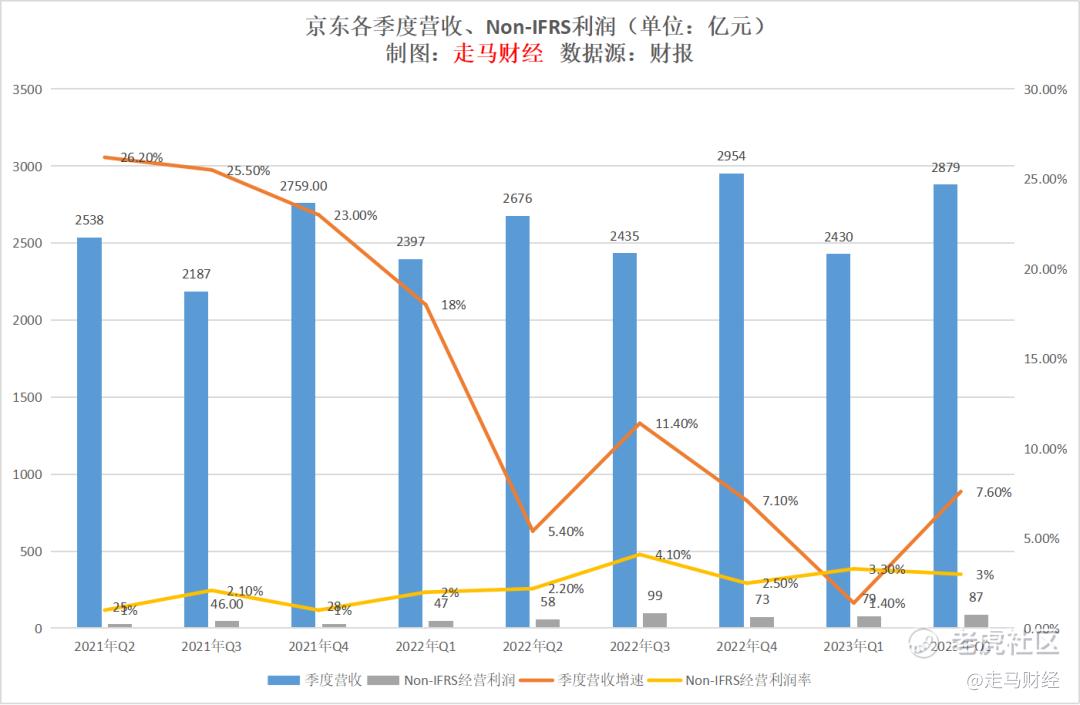

从财务指标来看,季度营收2879亿,同比增速7.6%,Non-IFRS经营利润87亿,同比增长50%,利润率3%。

单看这个季度营收和增速数据,你很容易获得“拐点已现、营收开始加速增长”的印象,但是,最近四个季度的营收数据都因为德邦物流并表——而2021年Q3-2022年Q2都没有——而使得增速失真。

2022年Q3开始,德邦物流营收并表京东,2022年Q3-2023年Q2四个季度,德邦物流的营收分别是80、86、74、83亿,由于德邦快递与京东有合作,一部分营收会被重复计算,京东在计算总营收时会剔除这种分部间影响,剔除分部间合作影响后的德邦物流,在过去四个季度给京东营收带来的增量分别大约是:75、79、67、75亿,这就意味着不计入德邦并表影响的京东,过去四个季度营收分别应该大约是:2360、2875、2363、2804亿,那么他们各自对应的营收增速都应分别为:7.9%、4.2%、-1.4%、4.8%,如下图:

二季度4.8%的总营收实际增速,相对于过去两个季度稍微快了些,但是考虑到去年Q2疫情带来的低基数影响,这一增速显然无法消除公众对于京东增速未见拐点的担忧。

作为参照,我们整理了过去9个季度中国社零和实物商品网络零售额的数据。

实物网销同比增速12.1%,盘子更大的社零二季度同比增速也有10.7%,京东作为实物电商行业一员,增速显然是落后于行业的。

考虑到京东整体营收中还有达达、物流等增长较快的业务驱动,这意味着它的核心电商二季度同比增速跟行业均值差距更大。

对比规模更大的阿里巴巴,其二季度国内核心电商收入增速达到了10%,较一季度增速提升了15个百分点,而同期京东增速较1季度只提升了6.3个百分点。

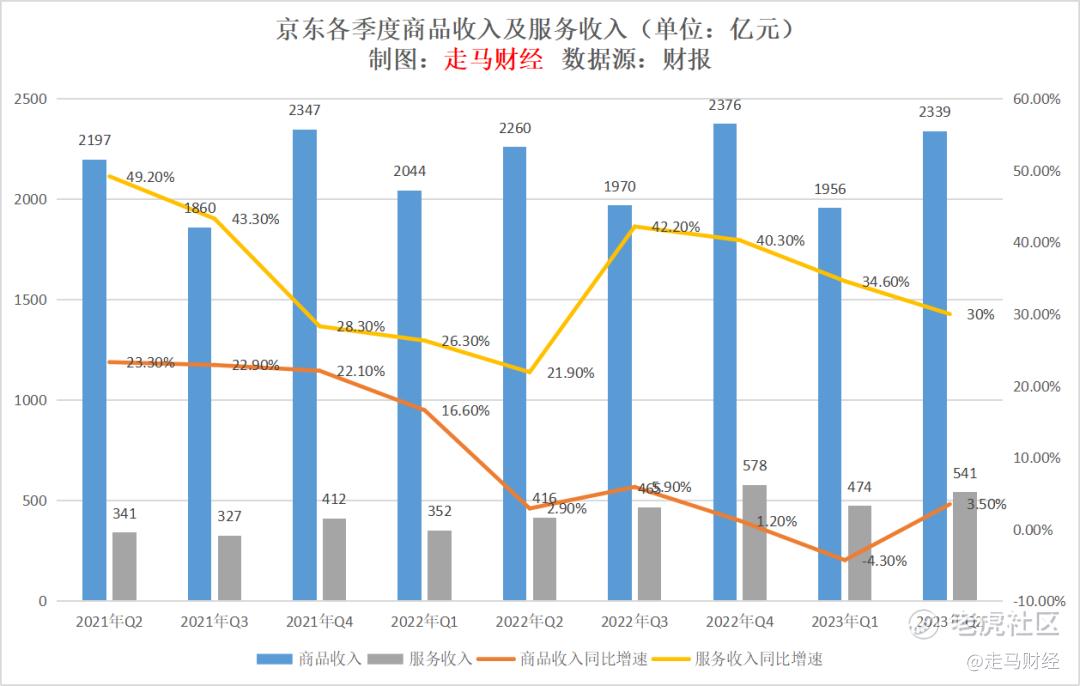

京东整体营收包括自营商品收入,也包括第三方平台佣金、广告和物流等服务收入,拆开来看,更能看出其中端倪。

包括3C家电和日用百货在内的自营商品收入2339亿,同比增速3.5%,大幅落后于实物电商行业均速;包括第三方平台佣金、广告和物流等服务在内的收入541亿,同比增速30%,若剔除德邦并表影响,该部分增速为12%。

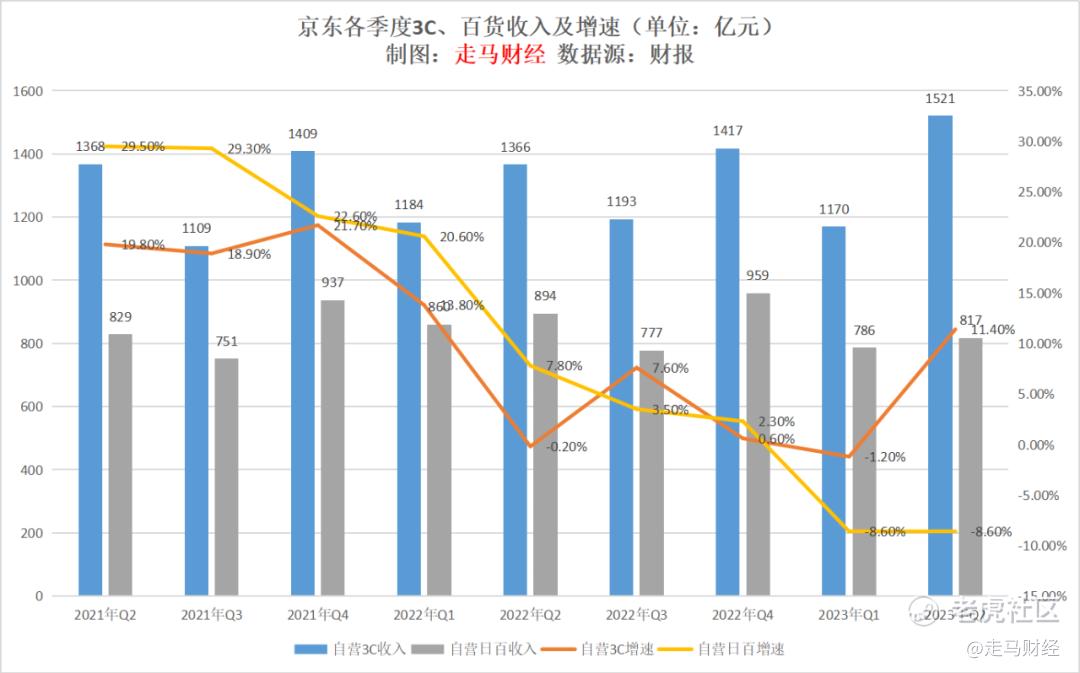

自营收入中又分3C家电和日用百货另类。

3C家电同比增速达到了11.4%,仅落后于电商行业增速0.7个百分点,这个是本季度财报中难得一见的亮点。

中国的房地产行业处于下行周期,影响了上下游产业链,大家电产品受到负面影响是可想而知的,京东家电行业规模最大,在这样艰难的时刻,它仍能保持这样的增速,说明京东在这一产业的供应链能力确实挺深的,要给他们点赞。虽然去年Q2的3C品类基数较低(同比-0.2%),但京东管理层表示该业务仍在扩大市场份额,我们相信这一说法。

而日用百货品类的表现可以用灾难来形容,同比增速-8.6%,落后于实物电商行业增速20.7个百分点。管理层在业绩会上解释,“主要由于超市类别表现疲软,这一定程度上受到了去年同期由于疫情而相对较高的基数的影响”,我们认为这种说法是站不住脚的。去年二季度日百增速只是相对于3C高点,本质上仍然是低基数,且行业增速摆在那里。我们认为京东的日用百货业务面临较大瓶颈:它从2022年Q2开始进入个位数甚至负增长,本质上可能因为京东物流的优势无法在日百这种低单价订单领域复制,京东物流是高成本高体验模式,但是这一成本结构在手机、家电等高单价品类可以被充分消化,而日用百货大部分订单以小额高频为主,很难体现价格优势;此外,在盒马、美团买菜、叮咚买菜等新零售覆盖区域,京东自营的日用百货不仅没有价格优势,而且没有了速度优势,体验大打折扣;同时,在下沉市场,美团优选、多多买菜主导的次日达模式更受欢迎,它们价格低廉履约体验相差无几。

今年以来,京东悄悄开启了前置仓模式,可能是意识到京东物流这种全国一体化模式在日用百货领域进展受限;同时近日京东再次启动京喜社区团购业务,可能也意味着它必须面临商业模式的迭代升级。

过去市场一度认为,京东自营模式可以将3C数码等领域的优势复制到其他品类,京东超市为主的日用百货消费频次更高,是一个天然的延伸通道,再进一步升级到生鲜买菜等超高频品类,但是看看今天这些品类百花齐放的新零售变革,过去的美好想象可能要打一个大大的问号。

再来看看京东的服务各子项收入表现。

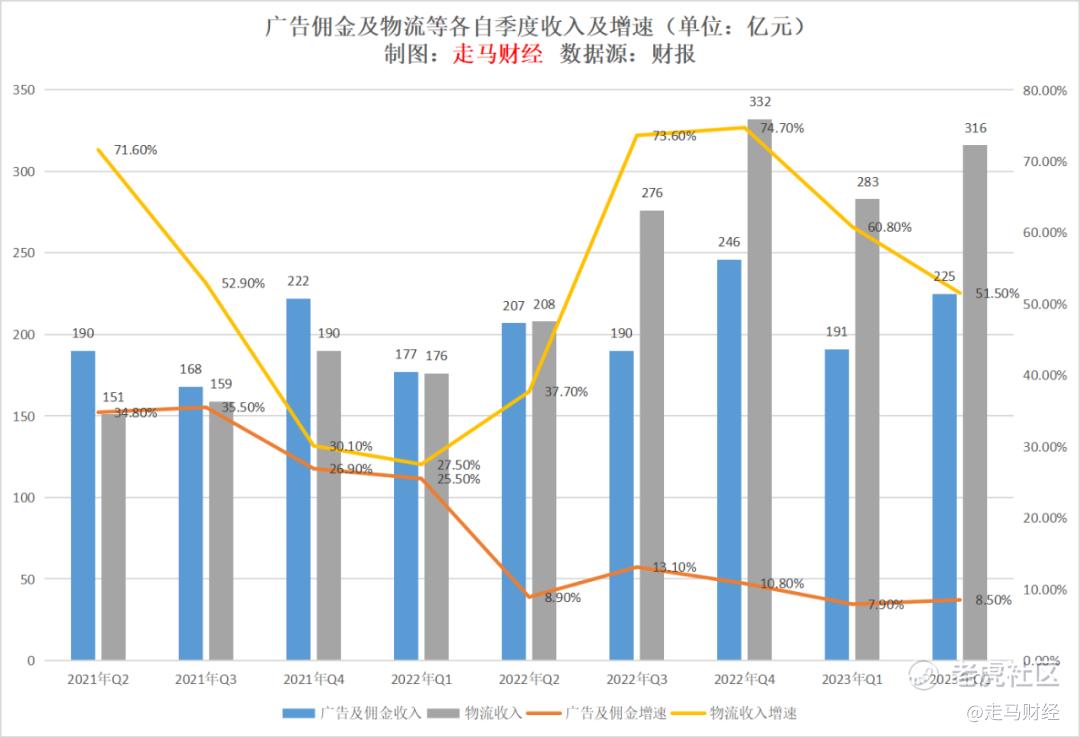

第三方平台广告及佣金收入225亿,同比增速8.5%,这部分收入是京东的利润奶牛,参考阿里和拼多多,这项业务的毛利率通常高达80%以上,而经营利润率在成熟期可以达到50%以上,京东季度Non-IFRS经营利润87亿,基本上全部是该业务创造的。

8.5%的增速比4倍于京东该业务的阿里核心电商增速更慢。

物流及其他服务收入316亿,同比增长51.5%,但若剔除德邦并表影响,增速仅为12%,单纯物流收入(不含其他服务)剔除德邦后增速仅5%,这个5%可能更接近京东整体的GMV增速,而这一速度较行业均速慢了7个百分点。

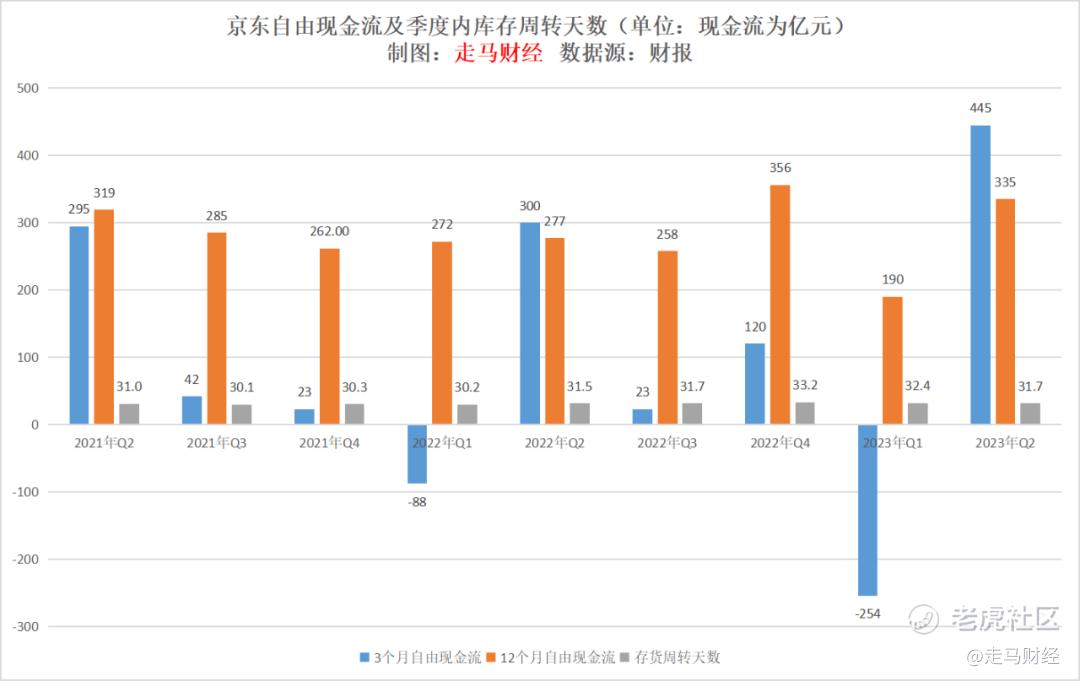

总体来说,这是一份令人担忧的财报,但也不是没有亮点,比如前述的自营3C数码家电业务意外稳健,此外还有利润表现可圈可点,而自由现金流则堪称出色。

三个月自由现金流445亿,同比增长48.3%;12个月自由现金流335亿,同比增长20.9%。

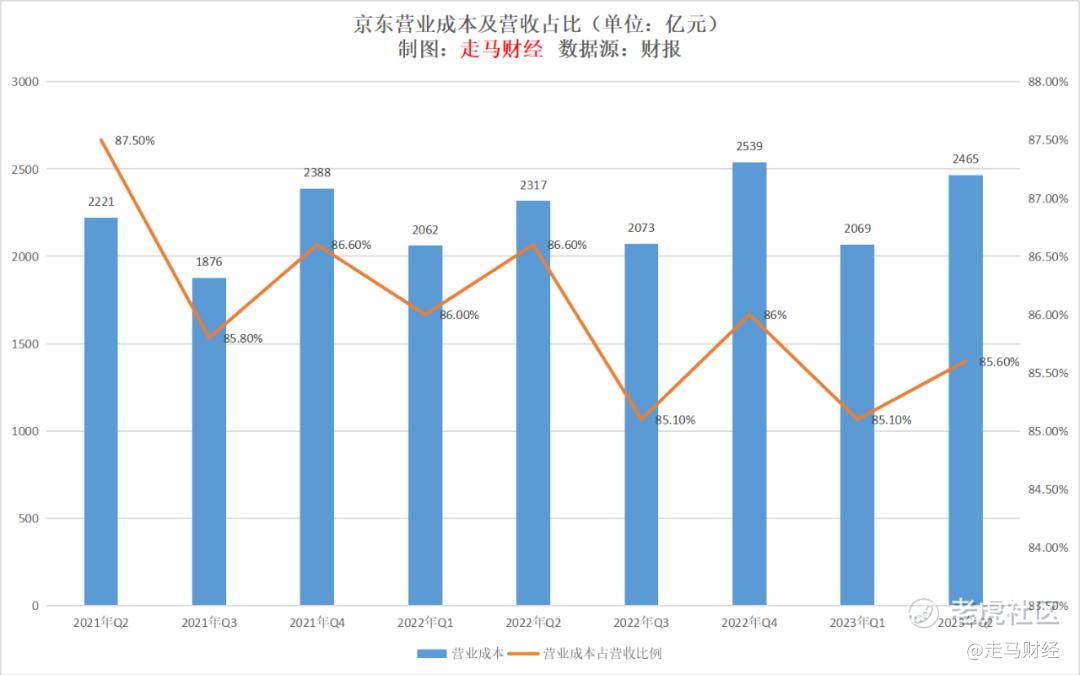

这首先得益于京东对各项成本的控制。

对于京东这样的重资产零售公司来说,营业成本是最大的支出项。二季度营业成本占比85.6%,过去两年的Q2分别是86.6%、87.5%,较2021年Q2下降了大约2个百分点,对于京东这样季度营收接近3000亿体量的公司来说,成本下降2个百分点,意味着60亿的利润或现金流被拧出来了,即便不能说神乎其神,也可以说是难能可贵了。

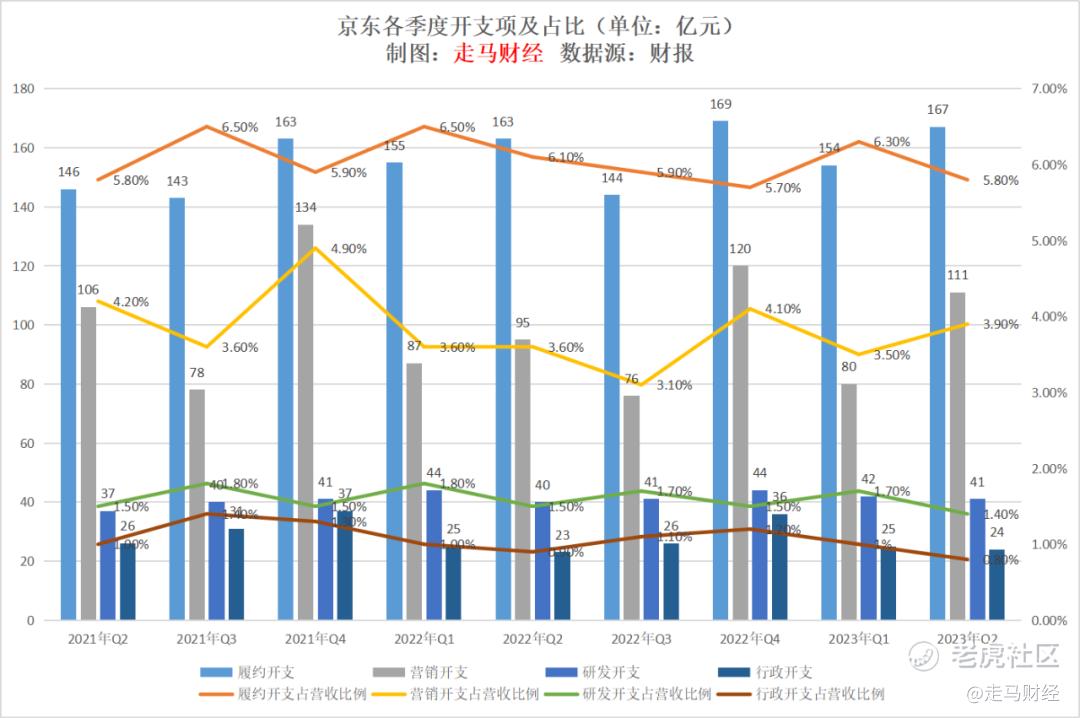

最大的支出项之外,京东在履约、营销、研发、行政支出方面的控制也下足了功夫,因为二季度有618,这是京东的重要节点,所以我们只能同季度同比,京东的人力及行政开支占营收比重,已经下降到了0.8%,都是过去9个季度最低,甚至可能是历史最低;履约开支也是过去三年最低的二季度占比,唯独营销支出比重较去年高,但比2021年下降了0.3个百分点,一方面可能因为百亿补贴项目推升了营销支出比例,另一方面去年Q2受疫情影响,京东减少了很多营销支出。

实际上,除了大力降本增效之外,京东的自由现金流大幅提升的更大驱动力,是大幅缩减仓储物业投资。

二季度开发物业的资本性支出同比减少26亿,此外还包括可能提升供应商资金占有时间。

从未掌控京东的徐雷和面目模糊的许冉

东哥生于草野,重江湖义气,对身边倚重的人,总喜欢以兄弟相称,比如对物流的30万兄弟,以及喝大酒的徐雷。

中国人常说,有人的地方就有江湖。

江湖的潜台词是利益纠葛,很多人喜欢用一套根植于中国传统宗族社会的礼仪秩序来梳理利益关系,比如兄弟、师生关系,本质上是利用情感来减缓冲突,使一个组织变得更加紧密,减少内耗。

但江湖的另一面是规则模糊,凡事更多依赖于兄弟义气与关系,制度的力量被稀释,一套隐秘的无处不在的人情秩序植入每个人内心深处。

徐雷在京东算是二进宫,这样的背景能做到京东集团的CEO,你说刘强东没有把他当真兄弟是说不过去的。

2018年后,老刘逐渐把手中的权杖移交给徐雷,徐雷从京东商城的CEO变成了京东集团的CEO,彼时的东哥,颇有点“临终托孤”的味道。

但他毕竟不是刘备,徐雷也不是他的“诸葛亮”。

徐雷出身部队大院,有文艺青年的气质,也有北京人特有的直爽,沟通能力自然是极好的,但他不是刘强东,他从没有过底层摸爬滚打的艰辛岁月,他是正直的,也可能是富有同理心的,但没有刘强东那种根植于30万快递员兄弟们内心深处的江湖义气。

江湖兄弟特质一方面成就了京东,一方面也成了某种桎梏,就像传统的宗族社会要经历现代秩序的洗礼,总是会有融合的难题。

徐雷实际上从未深入过物流体系的堡垒,或者说他从未走进物流体系那片精神世界。

最近几年,京东价格越来越没有优势、物流和售后体验被诟病的批评不绝于耳,在一些投资者论坛,大量相关的热门评论充斥其中。

当2022年下半年,东哥和徐雷因为理念不一致——刘强东主张介入全价格链竞争,徐雷希望延续品质电商之路——徐雷的离开也就显得顺理成章了。

更何况刘强东在京东还有他的另外一套体系:管培生。

但东哥给了徐雷足够的体面,从没有将京东的弱势归咎于徐雷。

2020年,京东管培生出身的余睿接任京东物流CEO。2022年底,刘强东逐渐从京东幕后回到台前,他做的第一件事,是在内部会议上怒批高管,并决定给物流的弟兄们加薪,给集团一帮高管们降薪。

当然,京东确实已经走到了命运的十字路口,内部管理问题重重,但给物流员工加薪为什么要以高管们减薪为前提,一直是一个谜。

事实上京东从来不是一家以人才密度著称的公司,他的同级高管、技术员工,在互联网行业整体处于薪资偏低的水平。

接下来徐雷和余睿相继离职,继任的是CEO许冉,她2018年加入京东,先后担任京东商城和京东集团的CFO。

许冉给公众留下的最大印象,是没什么印象,以至于京东宣布这一任命当天,互联网投资圈讨论得最多的问题是:“谁是许冉”。

一个有趣的巧合是,徐雷和许冉的背景都有一些捕风捉影的类似传闻,无论当事人怎么澄清,很多人就是不信。

一位从事媒体行业近20年的编辑记者,说起这些传闻,态度坚决,“就是这样,没什么秘密可言”。

我们从公开资料能看到的信息是,许冉毕业于北京大学,毕业后在美国普华永道会计事务所任职近20年,此外只剩下京东5年的职业履历。

但是财务出身的许冉,相比于徐雷,离物流的兄弟们更遥远。

京东的零售业务战略思路、物流团队精神号召力,以及商城与物流团队的凝聚力,仍然维系于刘强东一身。

或许这也是东哥内心的不安全感造就的,甚至徐雷当初的离开,到底是他无法融入物流兄弟们的内心,无法将商城和物流体系拧为一体,还是刘强东本就留了一块后门,又或者两者兼而有之,我们不得而知。

而今天京东面临的诸多问题,也只有刘强东自己来面对和解决了。

陪东哥度过漫长岁月

2018年时,拼多多还只是一家名不见经传的小公司,抖音还在为要不要投放《中国有嘻哈》的天价赞助费而犹豫不决,快手在享受着大战临近前的安宁时光。

彼时的中国电商市场,是阿里和京东绝对的双雄主导。

所以当京东遭遇挫折,人们仍有期待,毕竟市场不可能不给老二留一个位置。

而今天的中国电商市场,抖音和快手电商已经快进到进入货架电商领域,他们的年度GMV合计接近3万亿规模,且仍在高速成长;拼多多的市值已经接近京东的2倍,百亿补贴早已成为中国电商平台的标配。

留给东哥的,是一片真正的红海,和强大又复杂的竞争对手。

京东首先需要扭转的,是消费者对它价格越来越贵的心智;其次是对它服务体验不如以往的印象;然后是各个子业务品类的成长性问题;另外还需要解决的,是各类新商业模式对京东既有业务的侵蚀。

在物流和售后服务体验方面,刘强东具备超强的掌控力,可能相对较容易解决,见效也会较快。其他各项问题都不是一朝一夕能够改变的,它们可能需要以年为单位,经年累月日积月累的渗透。

在低价心智领域,留给京东的空间并不多,自营的商业模式决定了它不可能做到普遍的最便宜,只能在品质和价格的平衡中略微偏向品质,同时做到以规模驱动的成本下降,最终体现出来的价格相对便宜。

所以我们从不认为京东的百亿补贴是为了打败谁,如果一定要说打败谁,那可能是他自己,那个价格越来越不亲民的京东。好在京东已经开始认真的解决这个问题,不仅仅是百亿补贴,它在商户纳新、佣金调整、商家运营和补贴方面都在投入资金,新商家的增长也非常可观,二季度新商家增长同比达到三位数,随着商家规模扩大,商品价格竞争的浪潮才有可能一浪高过一浪,而持续竞争的基础,是京东自身降低渠道运营成本,给商家降低佣金、提升补贴和运营指导,并提升自身的广告投放效率。

京东物流向日用百货乃至生鲜品类的扩展,可能是个无解的难题;房地产行业不景气带来的大家电消费不振可能是长期趋势,这些即便东哥出马,也可能无力回天。

而新商业模式的崛起,比如即时零售、社区团购、直播电商等等,几乎没有一件是京东擅长且有把握的。达达二季度营收同比增长23%,不及阿里的本地生活集团34%的增速,而美团闪购等相关业务增速基本确定超过40%。

根据达达财报,京东到家过去12个月的GMV是708亿,同比增长30%,截止6月30日的过去12个月,美团闪购GTV预计接近1600亿(2022年全年大约1350亿),同比增长50%以上。

京东到家是美团闪购最大竞争对手,行业第二规模(饿了么全能超市暂据第三),增速远不及美团闪购,说明美团闪购不仅市场份额最高,而且增速快于行业,仍在扩大市场份额。

以今天的趋势来看,零售业每隔20年左右,就面临着深刻的商业模式变革,京东的创新业务一直都做得不算出色。

从金融,到云服务,到新零售,这些年市场上出现的重大技术趋势,京东没有一项抢在前面,也没有一项做到了行业第一,甚至绝大多数都成了市场的淘汰者。

它在研发投入方面泛善可陈,研发占营收占比低于1.5%,同样有物流配送体系,且物流收入计入营收,美团的研发投入达到了营收的8.6%,而亚马逊是丧心病狂的16.3%,京东这样低的研发投入,在需要技术积累的新商业变革来临时,常常是容易被动的。

京东在物流供应链、京东产发、京东金融等核心零售相关的业务方面,呈现出了自己的定力和韧性,还是值得期待的,而他在成本控制、现金流管控方面体现出来的进取心,尤其是现在有一个CFO出身的CEO把关,安全边际还是比较高的,只是目前阶段成长性欠佳。

而且无论是物流供应链,还是京东产发,都需要长时间的培育,京东金融能施展的空间又受限,我们可能要做好陪东哥度过漫长岁月的准备,才可能迎来京东真正的拐点。 $京东(JD)$ $京东集团-SW(09618)$ $阿里巴巴(BABA)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 不高兴的小欣·2023-08-18jd死不了,大不了不拓展了点赞举报

- 尊姿·2023-08-18阅点赞举报

- 梓坚·2023-08-18👍👍1举报

- Lydia758·2023-08-17阅1举报