Lyft大幅提升指引,为何还干不过Uber?

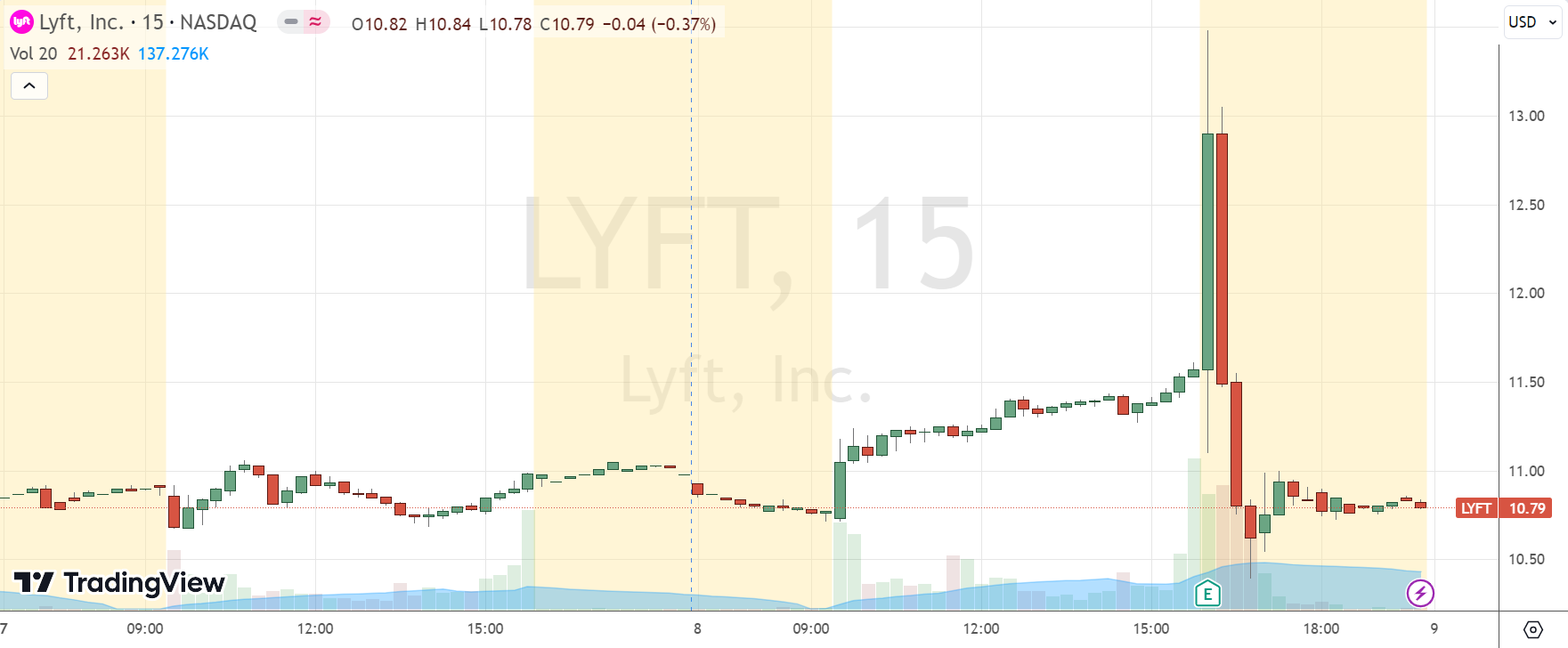

8月8日盘后,在 $Lyft, Inc.(LYFT)$ 公布财报后,共享出行两大巨头纷纷交上Q2业绩答卷。 $优步(UBER)$ 因为收入端略不及预期,且指引并不强势,在后一个交易日跌了5个点。而LYFT虽当期业绩符合预期, 且提升下一季度指引,却也在盘后出现大波动,先张后跌,显示投资者仍然信心不足。

Lyft业绩概览

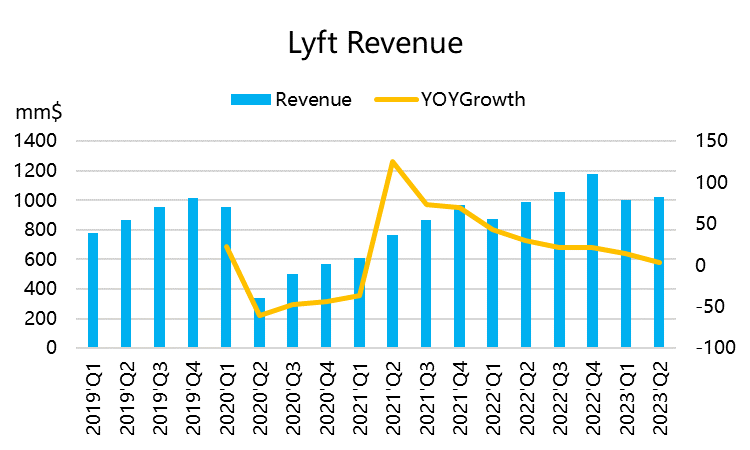

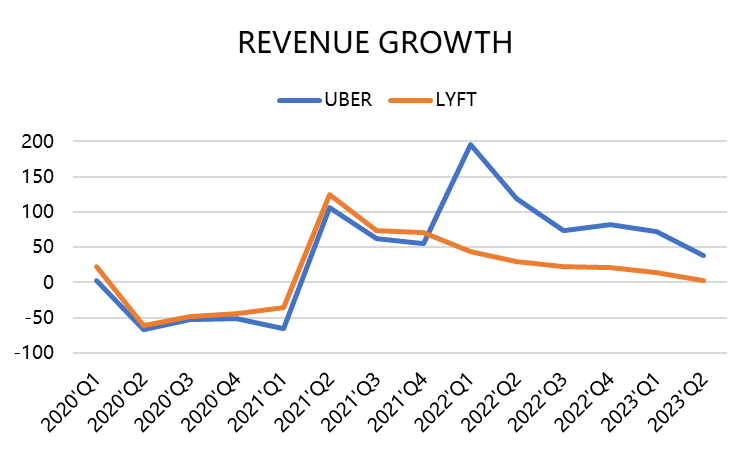

营收10.21亿美元,同比增速跌至3%,略高于预期的10.19亿美元;

毛利率41.8%,低于市场预期的42.2%;

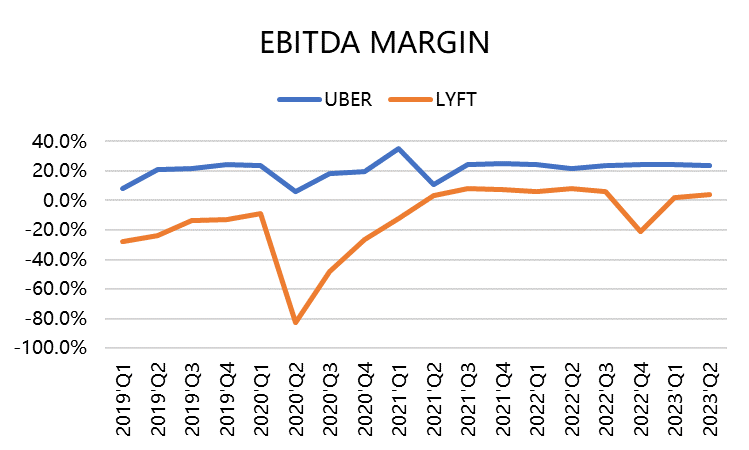

调整后的EBITDA表现出色,达到4200万美元,高于预期的2830万美元,也从去年的-1.96亿美元扭亏;

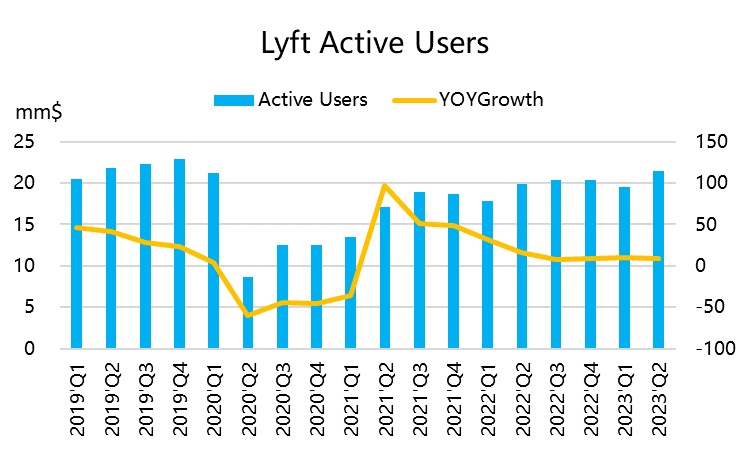

运营数据方面,活跃骑手同比增长了8.2%达到了2149万人,高于2110万的预期共识;

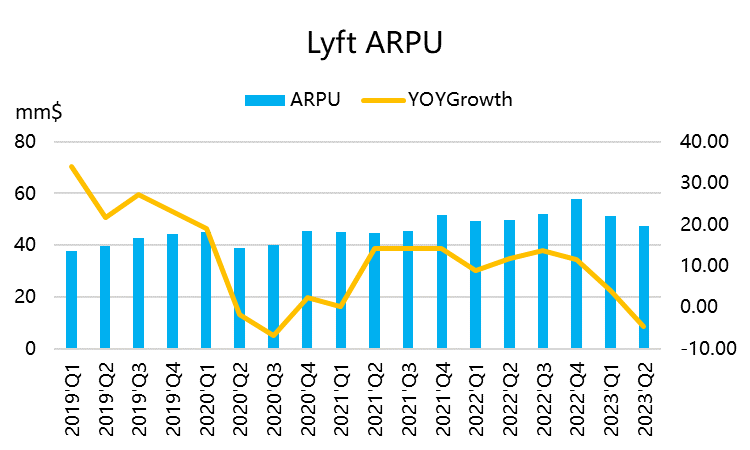

每位活跃用户的收入同比下降3.8%,至47.51美元,也低于预期的48.52美元。

公司提升了Q3指引,预计营收将在11.3亿美元至11.5亿美元之间,高于10.8亿美元的共识预期,调整后的EBITDA将在7500万美元至8500万美元之间,高于4700万美元的共识预期。

投资亮点

行业复苏增量明显。无论是Uber还是Lyft,本季度的出行业务都仍然表现为提升,暑期旅行和办公通勤活动都加强,人们外出的次数增加。同时,Uber的外卖业务也因为食品价格提升而继续显示增量。

利润率水平对比。由于Lyft的市占率低于Uber,因此增加用户粘性需要更多出让利润,Uber的定价权更高一些。由于在Q2开展了更有效的竞争,Lyft的使得乘车次数达到了有史以来的第二高水平。但与此同时,单个用户收入下降。同时,Lyft的拼车、顺风车等优势也是一大亮点。这方面来看,Uber的利润率显得更高一些。

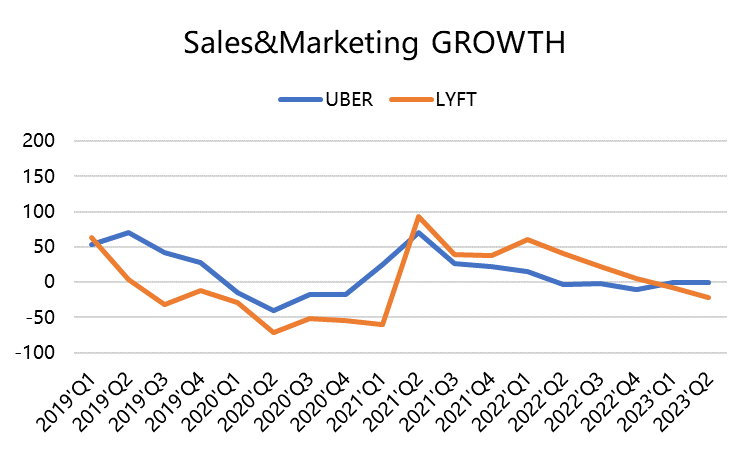

两者都通过减员来增加效率。例如,Lyft本季度的研发费用占比降低到15%,营销和行政费用也同步下降20%以上。

行业规模效应明显。从出行业务上来看,根据最新的调查,Uber的市占率为71%,而Lyft在25%一下,基数更高的Uber的增速、利润率反而都高于Lyft,形成明显的规模效应。这给Lyft的运营带来了巨大的压力。

此前,Lyft有意向电动车、滑板车等行业开拓新业务,但是这块业务也会明显影响到利润率。投资者越来越看重运营效率,这些前途未卜的新业务可能带来的新变数,在目前的经济周期下,也可能使投资者更偏向头部玩家。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

虽然 Lyft 采取了一些措施提升其竞争力,但要超过 Uber 需要时间和努力。

Lyft 在一些地区的服务覆盖面相对较小,可能限制它的增长潜力。

市场竞争激烈,Uber 已经建立了强大的品牌和全球化的网络

Uber 也有更大的市场份额和用户基础。