【老虎研报】2018美港股IPO专题分析三(腾讯音乐、蔚来汽车)

【老虎四周年-美港股研报免费领活动】期待您的参与!

下文节选自老虎美港股市场分析报告2018/06/18期美港股IPO专题栏目。我们后续将继续以专题的形式连载。

IPO专题之腾讯音乐

5月31日,英国《金融时报》援引知情人士消息称,腾讯音乐娱乐集团(简称TME)已经聘请高盛集团、摩根士丹利以及美银美林牵头安排筹备IPO事宜,这些银行预计,这笔IPO交易对腾讯音乐的估值将超过300亿美元。该估值暗示,腾讯音乐将筹集一笔高达40亿美元的融资,最终估值在一定程度上取决于IPO定价时Spotify的股价。

值得一提的是,作为腾讯音乐全球市场最大的竞争对手,来自欧洲的Spotify已经完成IPO,上市后股价表现强势,不断创出新高,最新报价175美元。

公司概况

2016年下半年,QQ音乐和中国音乐集团整合成立了新音乐集团,并更名为腾讯音乐娱乐集团,同时将QQ音乐、酷狗音乐和酷我音乐进行整合,在QQ音乐和其他的多个移动应用中,共有7亿月活跃用户。根据2017年中国数字音乐平台排行榜的榜单显示,QQ音乐、酷狗音乐、酷我音乐位居前三,拥有这三者的腾讯音乐已经吞掉了中国70%的数字音乐市场,在版权方面也更是处于统治地位。

腾讯音乐的业务分六大板块业务线,包括成立酷狗音乐业务线、QQ音乐业务线、酷我音乐业务线、音乐财经部、版权管理部和法务管理部,各大业务线将负责各个音乐产品业务的研发运营工作和集团相关事务管理工作。

自中国音乐集团与QQ音乐合并之后,腾讯音乐娱乐集团于2016年下半年开始实现全面盈利,腾讯音乐在2016年收入近50亿元,净利润近6亿元;2017年其营业收入超过94亿元,净利润超过18.8亿元;预计2018年其营业收入将超过170亿元,净利润达到36.5亿元。

行业洞察:泛娱乐领域-数字音乐崛起

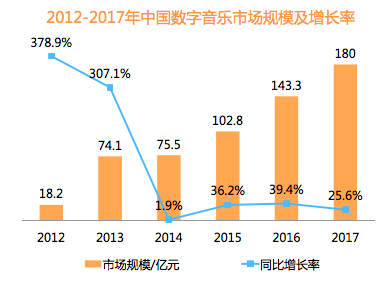

中国数字音乐发展迅速,截至2017年市场规模达到180亿元。自2015年期政府对盗版的强烈打击,推动了正版音乐的发展,互联网成熟也为数字音乐市场提供了广阔的发展空间。

我们看来,数字音乐规模骤增主要驱动因素包括以下四点:

- 宏观经济因素。资本更加青睐数字音乐公司,各大公司均完成了数论融资,数字音乐的营收逐渐超过实体音乐,流媒体收入增长迅速。

- 消费观。娱乐消费在家庭消费的比重逐渐上升,80、90后的付费观念逐渐养成,商业模式逐步成熟,产业链不断完善。

- 技术因素。互联网、4G等技术成熟为数字音乐普及提供了前提条件;音频传输技术成熟提高了音乐质量;云音乐技术的发展。

- 版权监管加强。去年九月,国家版权局就网络音乐版权约谈了腾讯音乐、阿里音乐、网易云音乐等主要负责人,强调了音乐版权的公平合理原则,要符合规律,避免恶性竞争和采购独家版权。

行业对比

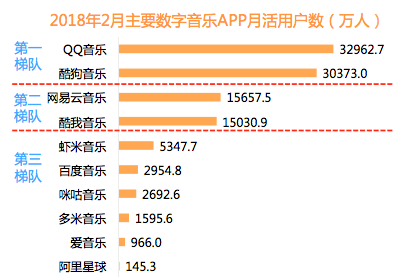

以2018年2月为例,2018年2月主要音乐APP月活跃用户数如下图显示,腾讯音乐集团旗下QQ音乐和酷狗音乐位列前两位,而网易云和酷我音乐处于第二梯队。由此看来,腾讯音乐在行业市场份额的优势还是比较明显的。

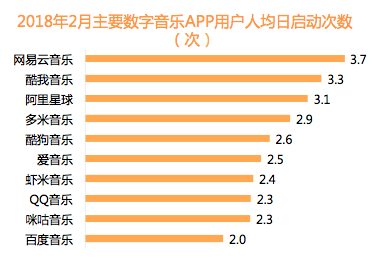

从用户粘性看,腾讯音乐集团的优势有所减弱。据比达网《2018年第一季度数字音乐APP监测报告》显示,网易云在用户粘性方面表现最好,其次是酷我音乐,QQ音乐排名在同行业中较低。

腾讯音乐有哪些竞争优势?

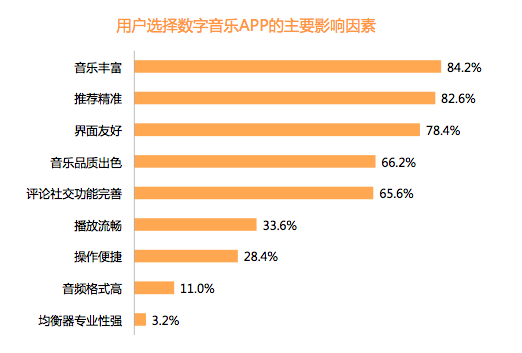

首先,我们来看一下用户在选择数字音乐平台时都会考虑哪些因素。据比达网数据统计,音乐丰富、推荐精确和界面友好是用户优先考虑的三个因素。

我们将QQ音乐为例,浅析QQ音乐的盈利模式和竞争优势。

QQ音乐定位于以粉丝为切入,构建了一个音乐生态平台,包括其推出的原创音乐人扶持计划将音乐的四大维度紧密结合起来,用智能化的终端体验和高品质的版权曲库维持用户粘性。

其盈利模式主要包括两个方面:

- B2B广告模式:在线广告是QQ音乐主要的利润来源之一,也是变现的最直接的方式。

- B2C增值服务:绿钻用户是主要盈利对象,可以享受高品质的产品和更多的服务,包括付费试听下载、过滤播放器广告等。

QQ音乐的竞争优势包括:

- 背靠腾讯,用户基数大,资源丰富,泛娱乐赋能QQ音乐。

- 构建了一整条音乐生态链,涵盖了音乐社交、音乐电商、O2O演出、粉丝经济等全方位、多元化的明星互动娱乐模式。

- 腾讯原创音乐人扶持计划在创作和宣发领域扶持音乐人,为QQ音乐带来优质的品质。

未来数字音乐市场展望

版权问题仍然是核心问题,政府在去年出手监管后,为数字音乐的良性发展提供了保障,避免了厂商之间的恶意竞争,使企业将重点放在培育优秀的音乐内容、完善商业模式方面,良性竞争下既有利于企业,用户也会受益。

付费的盈利模式逐渐成熟,好的内容可以引流,流量可以变现。用户为作品付费,平台和发行商按照一定比例分成,整条利益链趋于完善。

大数据和云技术等逐渐成熟,APP可以精确定位用户需求,为用户提供定制化服务,实现个性化推荐。除音乐服务外,还可提供社交服务,增强了用户粘性。

IPO专题之蔚来汽车

5月29日,据彭博社称,蔚来汽车在美国证券交易所(SEC)提交上市文件,融资约20亿美元,金额可能调整。

特斯拉之后,包括蔚来汽车、威马汽车以及小鹏汽车在内的新能源汽车皆有上市计划,蔚来汽车率先上市,可令车企获得充裕的运营资金,从而提升竞争力。

公司简介及发展历程

蔚来是一家智能电动汽车品牌,2014年11月,由李斌、刘强东、李想等深刻理解用户的顶尖互联网企业与企业家联合发起创立,并获得淡马锡、百度资本、红杉等数十家知名机构投资,目前已在伦敦、上海等13地设立了研发、设计、生产和商务机构,汇聚了数千名世界顶级的汽车、软件和用户体验的行业人才。

公司重大事件:

2016年11月21日,蔚来在伦敦发布了英文品牌“NIO”、全新Logo、全球最快电动汽车EP9。

2017年4月19日,蔚来携11辆车亮相2017上海国际车展,这是蔚来品牌的中国首秀。量产车蔚来ES8首次揭开面纱,旗舰超跑蔚来EP9开启预售。ES8是一款高性能7座纯电动SUV,计划2017年内正式发布,2018正式开始交付。

2017年 9月9日,蔚来创始人李斌出席2017泰达国际论坛期间,宣布ES8将于12月正式上市。

有报道称蔚来汽车内部人士向媒体透露了一份盈利预测信息:蔚来汽车计划今年实现整车3万辆的销量,营业收入114亿元,同时预计亏损51亿元。伴随这份盈利预测流出,不少媒体对蔚来汽车资金链提出了质疑,而蔚来汽车方面对此不予置评。

多轮融资是公司一大优势

作为国内最受关注的汽车独角兽,蔚来汽车已总共进行了6轮融资,A轮融资金额为1亿美元,D轮融资由腾讯领投,融资金额为10亿美元。蔚来汽车目前应有25家投资机构,包括众多互联网巨头。

拥有这么强大的融资方,是蔚来汽车的一大优势,表明市场是相对看好的。但造车需要耗费的资金巨大,如何保证现金充裕仍是一个未知数。即使是特斯拉也不能置之事外,特斯拉的现金流已连续五个月出现负增长。

汽车质量和产量成疑

对于所有新造车企业而言,盈利都是最大难题,而汽车质量和产量是能否盈利的关键。蔚来能否在时间窗口内顺利量产和交付,很大程度决定了新造车企业未来的盈利情况。

目前新能源汽车鼻祖特斯拉仍然未能达成周产5000量的目标,市场对电动汽车的产能问题一直存在担忧,导致多空双方意见分歧很大。而目前只有一款量产车ES8的蔚来汽车,也引发了外界对其造车能力的质疑,上市后必将引来更加剧烈的多空博弈。

前景展望

近日,蔚来汽车对其2018年业绩进行了预估,预计将于今年实现销售新车3万辆及营业收入114亿元,净利润预计亏损51亿元,但在未来三年内,公司将扭亏为盈。据蔚来汽车预测,其2019年亏损将缩减至10亿,2020年正式开始盈利,2021年盈利161亿元。

此外,2018年蔚来汽车计划交付3万辆首发量产车型ES8;2019年计划冲刺12万辆的年销量目标;2020年全年销量目标上升至28万辆;2021年,蔚来则将挑战45万辆。

值得注意的是,投入新能源车行业多年的特斯拉,至今仍未实现盈利。去年第四季度,特斯拉还一度刷新有史以来最大单季亏损额。近日,特斯拉更是因为车辆交付的再三延迟,被曝出面临资金链断裂局面。

在蔚来还未解决量产困境、正式交付之前,不确定因素依然很多。能否在时间窗口内顺利量产和交付,很大程度决定了其未来盈利情况。IPO之前公司前景已然扑朔迷离。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 复兴计划·2018-06-19据说,,李斌到了关键时期了 要么牛逼要么跃亭1举报

- Iverson·2018-06-20腾讯的实力太强了,现在哪个领域没有腾讯的影子?1举报

- 切莫贪心见好就收·2018-06-20…这都是好消息点赞举报