衰退都是假的,亚马逊Q2财报单骑救主?

8月3日盘后的 $亚马逊(AMZN)$ Q2财报,可谓是不鸣则已一鸣惊人。

摘要

主营的电商类业务在通胀环境下依然超市场预期,重拾增速,其中的三方零售在提价后更是亮眼,线下商店也首次突破50亿美元大关。此外,与 $谷歌(GOOG)$ 和 $Meta Platforms(META)$ 类似,其广告业务表现亮眼,大超预期并首次突破100亿美元大关,也成为主要业务中增速最高的一块。

AWS云服务的增速继续下滑,与微软趋势相同,不过仍保有市场第一的宝座。AI时代的亚马逊更重视数据,AWS将成为重要基础。

由于不同业务间的收入增速不同,毛利率上升显著。同时削减成本措施逐见成效,运营利润率在7个季度之后重回5.7%,对后续利润率继续改善提供了基础。

此前市场计入衰退预期过强,认为通胀对其业绩影响可能较大,但这两个而事实证明市场有些过度担忧。而公司强力提升Q3业绩指引,也进一步证明零售业务继续回暖,也进一步提升其估值。

业绩概览

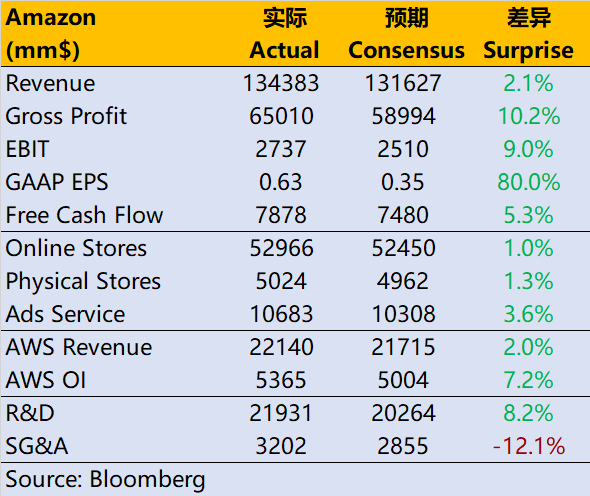

公司总营收1343.8亿美元,同比增长11%,超过市场预期的1316.3亿美元;

按业务部门来看,

线上商店营收至529.7亿美元,同比增长4.2%,高于市场预期的524.5亿美元;

实体店营收至50.2亿美元,同比增长6.4%,略高于市场预期的49.6亿美元;

三方卖家服务营收323.3亿美元,同比大幅增长18%,超出市场预期的312亿美元;

订阅服务业务营收至98.9亿美元,同比增长14%,高于市场预期的97.9亿美元;

广告业务营收106.8亿美元,同比增长22%,高于市场预期的104亿美元。

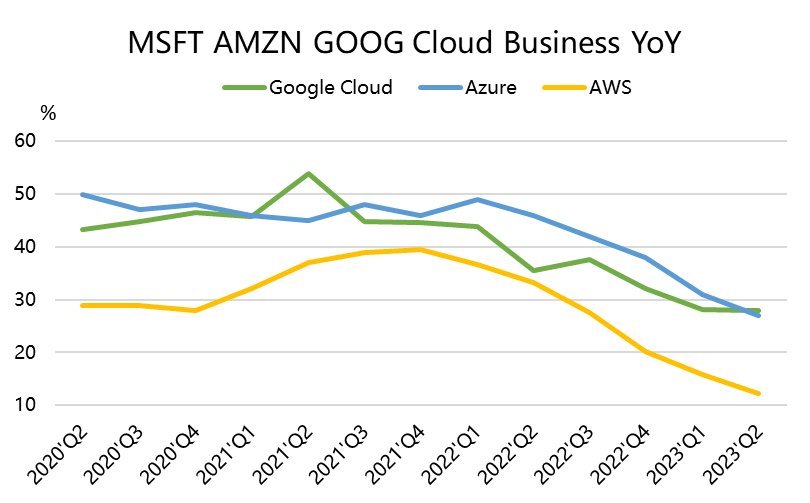

AWS业务营收同比增长12%至221.4亿美元,高于市场预期的217.1亿美元,但也是2015年以来最低的增速,且连续第六个季度下降。

利润方面,

毛利率650亿美元,高于市场预期的590亿美元,毛利率提升3.17达到48.38%。

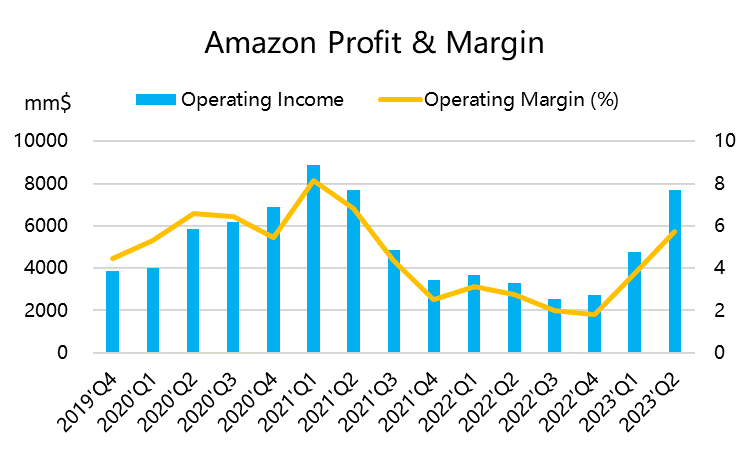

经营利润为76.8亿美元,远高于市场预期的47.2亿美元,运营利润率为5.7%,市场预期的为3.46%。

净利润为67亿美元,稀释后EPS为0.65美元(不包含Rivian的影响),而去年同期每股稀释亏损为0.20美元。

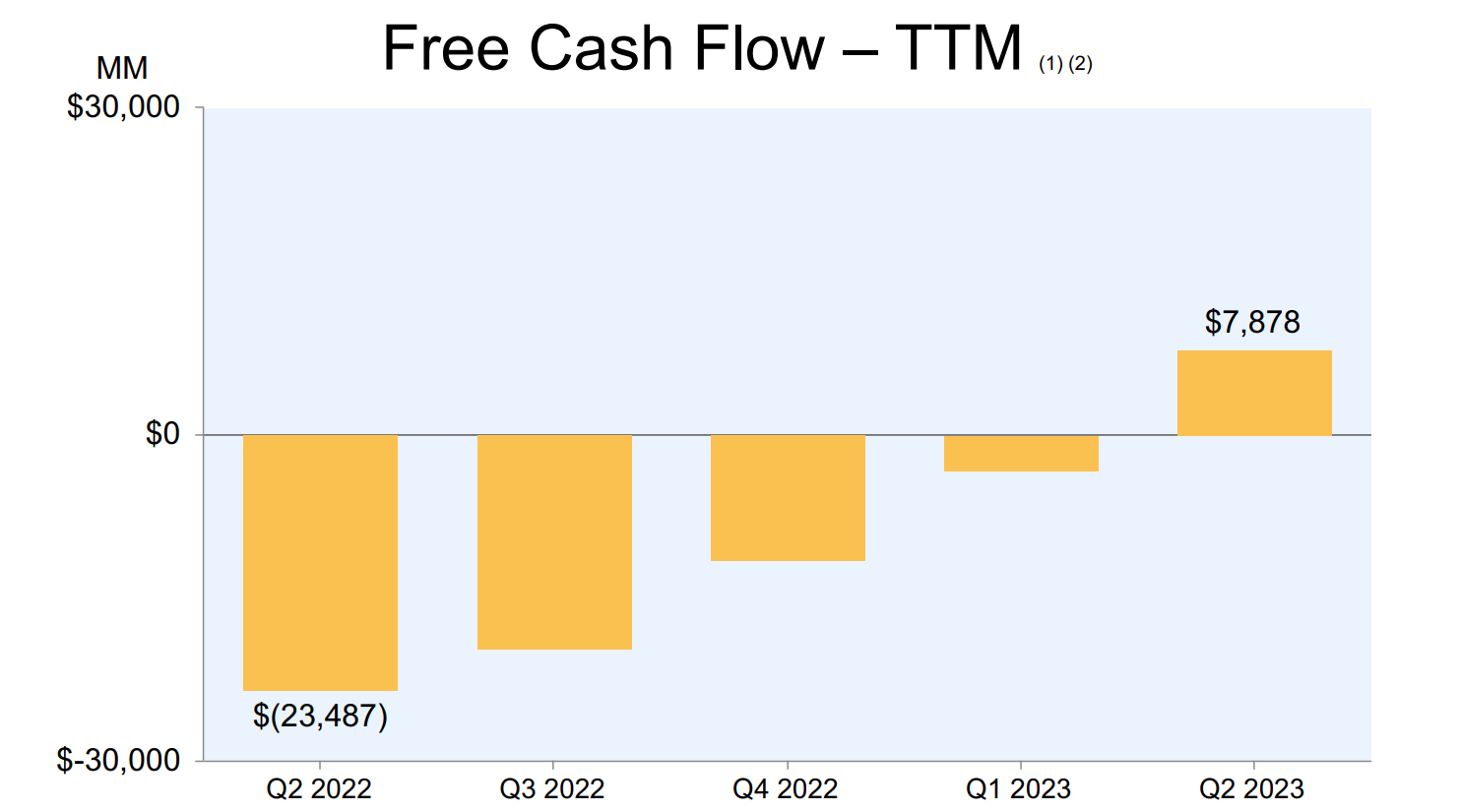

现金流方面,公司过去12个月的自由现金流改善为79亿美元流入,去年同期的12个月为235亿美元流出。

展望未来,亚马逊预计第三季度收入为1380亿美元至1430亿美元,超过1383亿美元的共识,运营利润为55亿美元至85亿美元,超过了54亿美元的共识。

投资要点

被忽视的零售业务。亚马逊主营的在线商店在经历了过去5个季度中的4个季度下滑吼,Q2增速重新回正,线下商店增速也保持在中个位数,而最亮眼的还属三方商家服务收入,这一方面是其提价以来的效果,另一方面也显示了在零售业务端,目前还没有其他可以打拼的高活跃度的App。即便是Tik Tok这种如日中天的短视频流量平台,依然在北美地区存在电商流量变现的转化难题。此外,Prime会员的服务的优势也让亚马逊线上零售的优势更为明显。

而在另一份针对线上零售的调查中,有以下几个点值得关注。

订阅Prime的人中,有11.8%发现取消订阅很困难或非常困难。此外,只有约三分之一的前Prime用户表示他们是有意订阅Prime的(从公司的角度来看,对业绩是利好,但存在未来的法律纠纷及反垄断隐患)

亚马逊和沃尔玛是唯二的常规购物平台。其余平台更可能有受访者表示他们的购物是偶发性的(即偶尔和不规律的)。

偶发性购物平台往往需要特定的触发条件,比如, $Etsy, Inc.(ETSY)$ 购物者提到手工制作或个性化物品、珠宝或定制品, $Wayfair(W)$ 的顾客提到家具或家居用品,Temu $拼多多(PDD)$ 的顾客在寻找便宜的东西,而Shein的顾客则在寻找服装或廉价商品。

这说明用户的购物习惯相对稳定,对一个平台形成了固有的印象,将决定其增量天花板。而亚马逊作为综合性购物平台,规模优势也更容易体现。

随着通胀开始放缓,零售平台的活跃度也会再次提高,这也是亚马逊敢于激进提升Q3业绩指引的重要原因。而过去一个月的包括Prime Day在内的活动,也让公司更明确这一点。

不可忽视的广告业务。本季度广告是所有业务中增量最高的,单季收入已经达到100亿美元。广告已然成为下一个增长驱动因素,收入呈连续季度环比改善。当然,Q2的反弹是否是一个新趋势尚不清楚,但至少没有跟随Q1下降。

目前,亚马逊在线广告已发展成为这家在线零售商利润丰厚的业务,其收入约占全球数字广告市场的7.3%,这也进一步印证经济活动比预期更高。公司的广告服务的强劲需求,广告商也能够根据观众定制广告位并为消费者创造互动体验。

比较好的部分是,广告业务的高利润率有助于提升公司整体利润水平。但存在的隐患是,佣金广告目前的变现率已经较高,未来的增量可能还是在广告业务整体增量上,这是比较“吃周期”的一件事。

云服务将进入成熟期,利润指标将成重点。Q2的AWS营收增速仅12%,也是回到了2015年的水平。增速比不上Google,但是与 $微软(MSFT)$ 趋势一直。虽然AWS稳坐第一把交椅,但巨大的体量也基本宣告其进入成熟期,未来云业务的利润率将成为考核重点。

虽然本季财报,市场并没有太聚焦于云业务的降速,未来AI时代更多的云需求也有助于开放。

降本增效仍有空间。过去两年的经营利润持续衰减,也是制约亚马逊股价的重要因素,成为几大科技公司中表现最平凡的。

Q2的利润率时隔4个季度再回5.7%,接近2021年中期的水平,随着降本增效的进一步提升,公司表示未来有更多机会推动提高成本效率。

同时,资本支出116亿美元,同比大降27%,主要是运输资本的同比下降,这也说明其物流链目前趋于成熟,未来更多的支出在AWS以及与AI相关的投入。

对于AI的态度,亚马逊认为人工智能的核心是数据。生成式人工智能中的大型语言模型具有三个关键层次,AWS也正在大量投资。最底层是训练基础模型和进行推理或预测所需的计算,市场上的供应也很稀缺。而中间层视是服务的大型语言模型,开发这些大型语言模型需要数十亿美元和多年的时间,大多数公司不想耗费资源自己构建,但希望访问这些大型语言模型,想要使用自己的数据对其进行定制,这便是AWS机会。

虽然在采用和成功使用生成式AI方面,亚马逊还处于非常早期的阶段,而消费者应用只是机会的一层。

总结

我们认为这份财报是亚马逊下一个“纪元”的开端,盘后的近10%涨幅并不夸张,因为此前市场预期不足,导致其今年的表现不及其他大科技公司。

零售业务走强,广告是增量,云业务又有AI时代作为大基础,AMZN有望进一步提升其利润率,也有望进一步提升其估值。从另一个角度讲,亚马逊也是大科技公司中最直观的“经济晴雨表”。

目前80倍的动态市盈率,按照这个水平,有望在2024年再次回到30倍左右。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

力顶 AMZN

[得意] [得意]