中国第六大生猪提供商「德康集团」三递港交所,2022年扭亏为盈

来源:招股书

来源 | LiveReport大数据

招股书 | 点击文末“阅读原文”

摘要:德康集团于2023年7月31日向港交所递交招股书,拟在香港主板上市,这是该公司第3次递交上市申请,联席保荐人为中金、花旗,公司是中国领先且高速增长的畜禽养殖企业。2022年收入为人民币 150.37亿元,净利润9.1亿元。

LiveReport获悉,成立源于2011年的四川德康农牧食品集团股份有限公司DEKON FOOD AND AGRICULTURE GROUP(以下简称“德康集团”)于2023年7月31日在港交所递交上市申请,拟香港主板上市。公司曾于2021年6月29日、2023年1月31日递表,这是该公司第3次递交上市申请,联席保荐人为中金、花旗。

公司主要从事生猪和黄羽肉鸡的育种与养殖,拥有生猪、黄羽肉鸡育种、养殖以及饲料生产方面垂直一体化的产业链。根据弗若斯特沙利文报告,按2022年生猪销量计,德康集团在中国所有生猪供应商中排名第六,市场份额为0.8%;按黄羽肉鸡销量计,德康集团在中国所有黄羽肉鸡供应商中排名第三。

公司业务主要分为三个板块,即生猪、家禽以及辅助产品,生猪产品主要包括商品肉猪、种猪、商品仔猪及公猪精液;家禽板块产品主要包括黄羽肉鸡及鸡苗,除了其自有的设施育种及养殖生猪及黄羽肉鸡,德康集团亦与农场主合作进行生猪及家禽生产;公司亦销售生产过程中产生的辅助产品,主要包括饲料原料。

公司的业务模式:

来源:招股书

竞争优势

• 拥有全国优良的规模和增长速度,并处于有利位置以实现可持续的快速增长

• 多方共赢的农场模式,科学提高养殖效率,极具渗透力和扩张能力

• 先进平台与技术体系优势显著,成效突出

• 动物健康管理体系健全,确保我们的生物及食品安全

• 高效、规范的运营及管理体系,涵盖从采购到生产及销售的所有业务环节

• 富有远见的务实管理团队,并由全方面人才提供支持

公司资料:

官网:https://www.dekanggroup.com

公司地址:中国四川省成都市双流区临港路32号成都东航中心2号楼9层901-909单元

香港地址:香港九龙观塘道348号宏利广场5楼

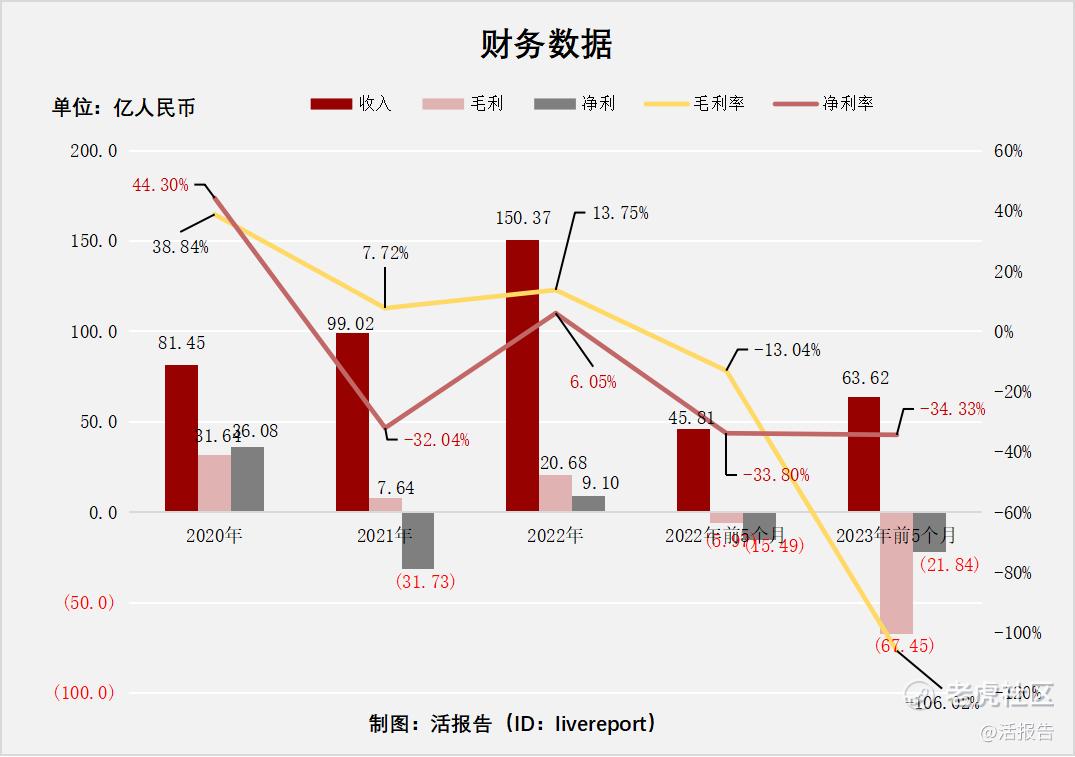

财务分析

截至2022年12月31日止3个年度2020、2021、2022以及2022年、2023年前5个月:

收入分别约为人民币81.45亿元、99.02亿元、150.37亿元、45.81亿元及63.62亿元,年复合增长率为35.87%;

毛利分别约为人民币31.64亿元、7.64亿元、20.68亿元、-5.97亿元及-3.83亿元,年复合增长率为-19.15%;

净利润分别约为人民币36.08亿元、-31.73亿元、9.1亿元、-15.49亿元及-21.84亿元,年复合增长率为-49.79%;

毛利率分别约为38.84%、7.72%、13.75%、-13.04%及-106.02%;

净利率分别约为44.30%、-32.04%、6.05%、-33.80%及-34.33%。

公司收入保持较高增长,受猪周期影响,2021年商品肉猪平均售价下跌,2021年公司出现较大净亏损,但2022年恢复盈利状态,2023年前5月毛利、净利均处于亏损状态。

截至2023年5月31日,账上现金27.05亿元、存货5.3亿元、流动生物资产30.02亿元、计息借款49.95亿元。

行业前景

中国生猪市场

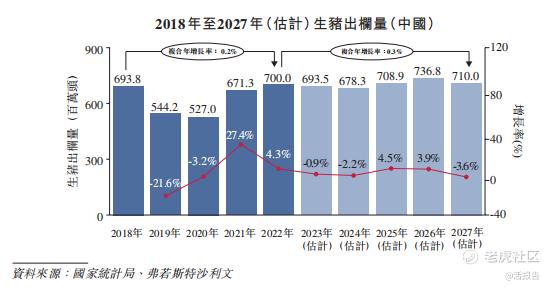

包括种猪及商品肉猪在内的生猪出栏量于2017年至2018年维持相对稳定,并由2018年的693.8百万头减少至2020年的527.0百万头,主要由于非洲猪瘟于2018年末在中国爆发。由于中国生猪的消费需求仍然强劲,随着非洲猪瘟的有效防控且更多生猪养殖公司进行大规模扩张,生猪出栏量于2021年已强劲恢复。生猪出栏量预期将于2027年增加至710百万头,自2021年起复合年增长率为0.3%。中国生猪养殖市场极为分散,于2022年,年产量超过500头的规模养殖场的出栏量仅占总出栏量60.8%,而美国则超过97.0%。

来源:招股书

黄羽肉鸡市场

中国黄羽肉鸡的出栏量自2017年至2018年维持稳定,于2019年快速增加至4,559.0百万只,此乃由于猪肉供应减少。其后对家禽的需求增加,进一步驱使黄羽肉鸡行业的扩张。自2020年1月起,许多活禽市场因新冠肺炎考量而关闭,黄羽肉鸡的出栏量于2022年降至3730.0百万只。随着新冠肺炎逐步缓解及消费者对高蛋白低脂肉类的需求不断增加,黄羽肉鸡的出栏量预计将逐步恢复,于2024年达到较高出栏量。于2022年至2027年,黄羽肉鸡的出栏量预计将由约3,730.0百万只增加至约4,080.0百万只。

来源:招股书

行业地位

中国的生猪市场极为分散。就2022年生猪的销售价值及销量而言,前十大参与者分别占总市场份额的19.9%及18.0%。公司于生猪销售价值及销量两方面皆排名第六。

来源:招股书

中国的黄羽肉鸡市场相对集中。就黄羽肉鸡的销售价值和销量而言,前五大参与者于2022年分别占总市场份额的44.5%及43.8%。于2022年,就黄羽肉鸡销售价值和销量而言,公司排名第三,市场份额分别为2.7%及2.1%。

来源:招股书

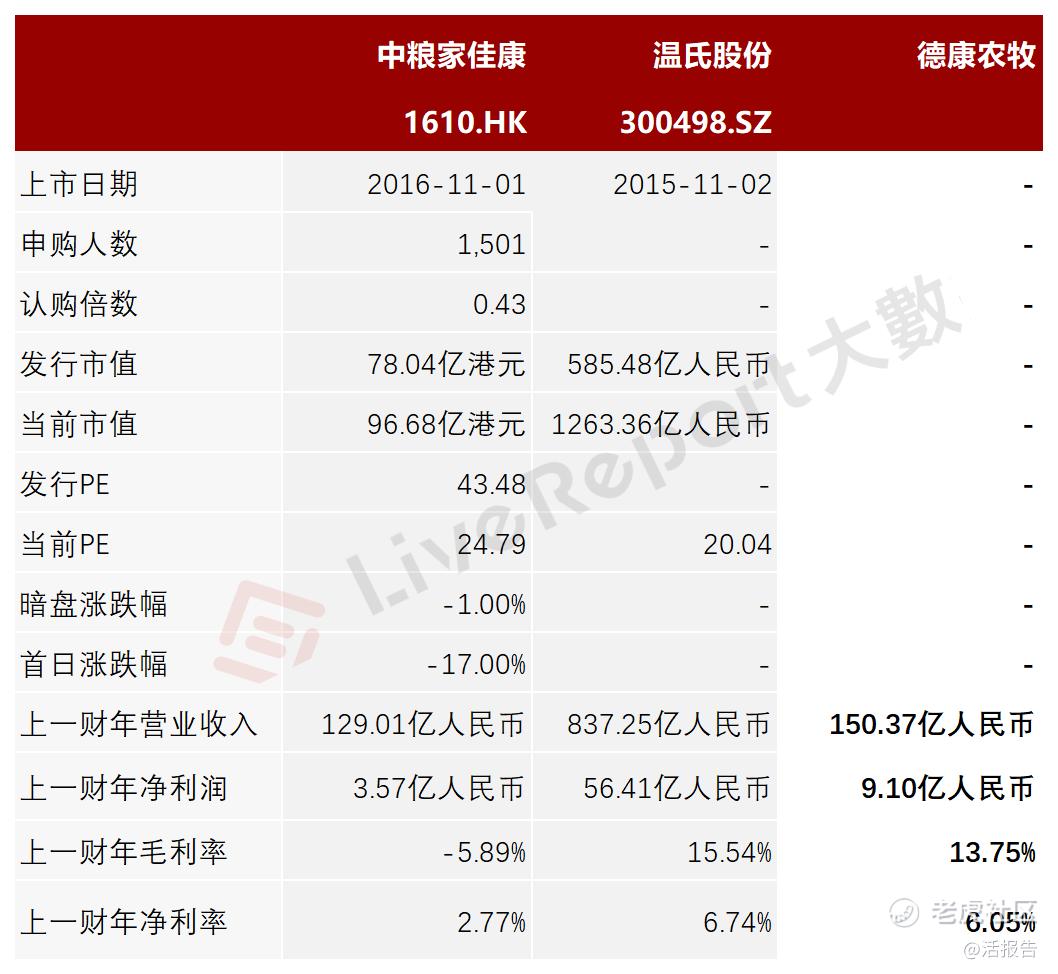

同行业公司IPO对比

本次选取的同行业对比公司为:温氏股份(300498.SZ)、中粮家佳康(01610.HK)。

温氏股份创立于1983年,现已发展成一家以畜禽养殖为主业、配套相关业务的跨地区现代农牧企业集团。公司现为农业产业化国家重点龙头企业、国家级创新型企业,2015年11月2日在深交所挂牌上市。公司的主营业务是肉鸡、肉猪的养殖和销售。公司的主要产品为商品肉鸡和商品肉猪,其他产品为肉鸭、原奶及其乳制品、鸡蛋、肉鸽、肉鹅、生鲜肉及其加工肉制品、农牧设备和兽药等。

中粮家佳康为中粮旗下的肉类业务平台,垂直整合的业务模式覆盖了整个行业价值链。公司主要业务包括饲料生产、生猪养殖、屠宰、鲜猪肉及肉制品的生产、经销与销售及冷冻肉类产品进口及销售。公司是中国首批采用大规模生猪养殖的企业之一,于2016年11月1日在香港主板上市。

来源:LiveReport大数据

主要股东

截至最后实际可行日期,王德根先生直接持有公司已发行股本约3.29%,并通过德盛荣和(由王德根先生全资拥有)间接持有36.21%公司已发行股本。德盛荣和及王德根先生各自将被视为公司的控股股东。

来源:招股书

管理层情况

董事会目前由九名董事组成,包括五名执行董事、一名非执行董事及三名独立非执行董事。

王德辉先生,60岁,董事会主席及执行董事,主要负责召集、主持股东大会会议,领导董事会工作,召集和主持董事会会议,并向股东大会报告工作。公司的初始股东之一,于2011年加入公司前,曾任职于于重庆市合川区广贤完全小学、重庆市合川区钱塘中学。毕业于渝州教育学院。

王德根先生,52岁,执行董事,主要负责公司的整体业务战略和运营。公司的初始股东之一,亦担任德盛荣和的执行董事,曾任职于成都华西希望集团有限公司的附属公司四川省内江万千饲料有限公司、四川特驱、四川省国建投资有限公司、西南交通大学希望学院、成都华西希望集团有限公司、希望教育集团有限公司(01765)、四川希望教育产业集团有限公司。北京大学高级管理人员工商管理硕士学位、电子科技大学电子设备结构专业毕业。

姚海龙先生,53岁,执行董事及总裁,负责公司的整体管理和运营。曾任职于蓬安县平头初级中学、重庆通威饲料有限公司、四川省内江万千饲料有限公司、广安万千集团有限公司、重庆特驱饲料有限公司、广汉特驱农牧科技有限公司、梁平特驱食、品有限公司。

胡伟先生,53岁,执行董事及副总裁,负责公司的战略、营销、投资和发展、采购和生猪业务。公司的初始股东之一,曾任职于重庆中亚动物药业有限公司、重庆特驱。

上市前融资

来源:LiveReport大数据

中介团队

据LiveReport大数据统计,德康农牧中介团队共计8家,其中保荐人共计2家,近10家保荐项目数据表现一般;公司律师共计2家,综合项目数据一般。整体而言中介团队历史数据表现一般。

来源:LiveReport大数据

保荐人承销历史业绩

中金近期保荐的首日破发率为41.51%;

花旗近期保荐的首日破发率为43.55%。

来源:LiveReport大数据

舆情分析

目前通过天眼查网站查询四川德康农牧食品集团股份有限公司,发现具有如下风险提示:

8个自身风险中,主要是合同纠纷方面的诉讼;

24个周边风险中,主要是公司投资的其他公司的注销、清算信息以及少量合同纠纷诉讼;

113个预警提醒中,主要都是人员变更(法人、投资人、主要人员等)、工商信息变更等。

整体来看,公司各项风险属于比较正常的范围,网上并不存在大规模的负面舆情。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。