业绩出色、指引调升,SOFI底部反转最大的拦路虎是什么?

$SoFi Technologies Inc.(SOFI)$ 在周一涨近20%,只因公司在此前的Q2财报中报告了超预期的表现,并提升了全年业绩指引。作为学生贷款法案搁浅的最大受益者之一,Sofi也会受益于较低的融资利率水平,及增长的存款和贷款总额。

业绩概览

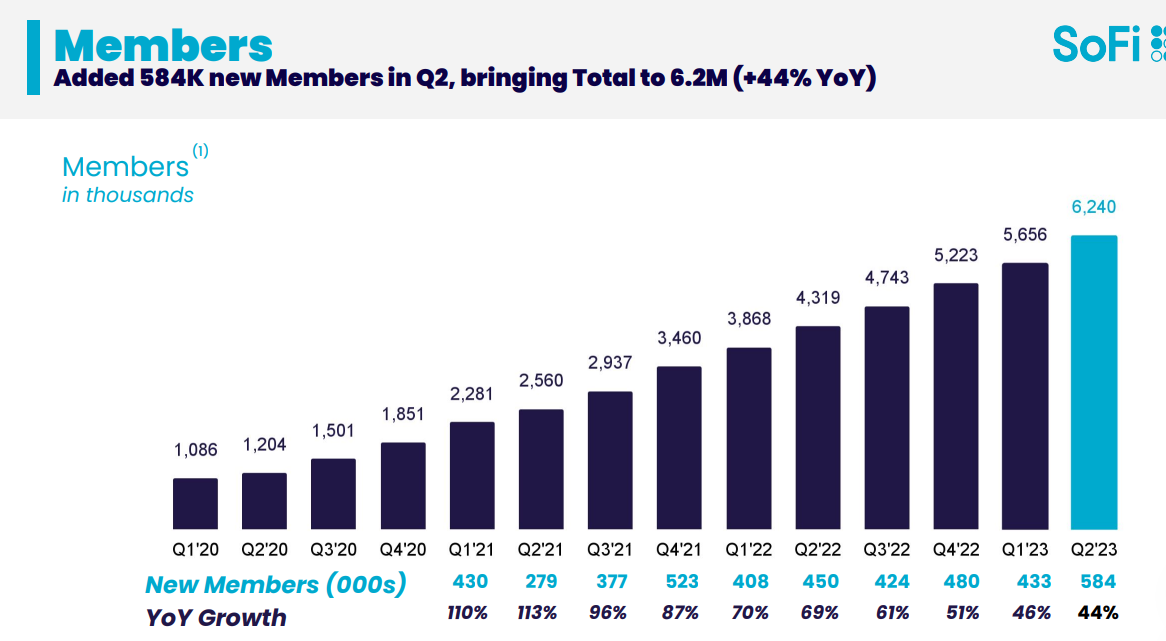

用户方面,公司在Q2增加了超过58.4万名新会员,总数超过620万,同比增长44%;

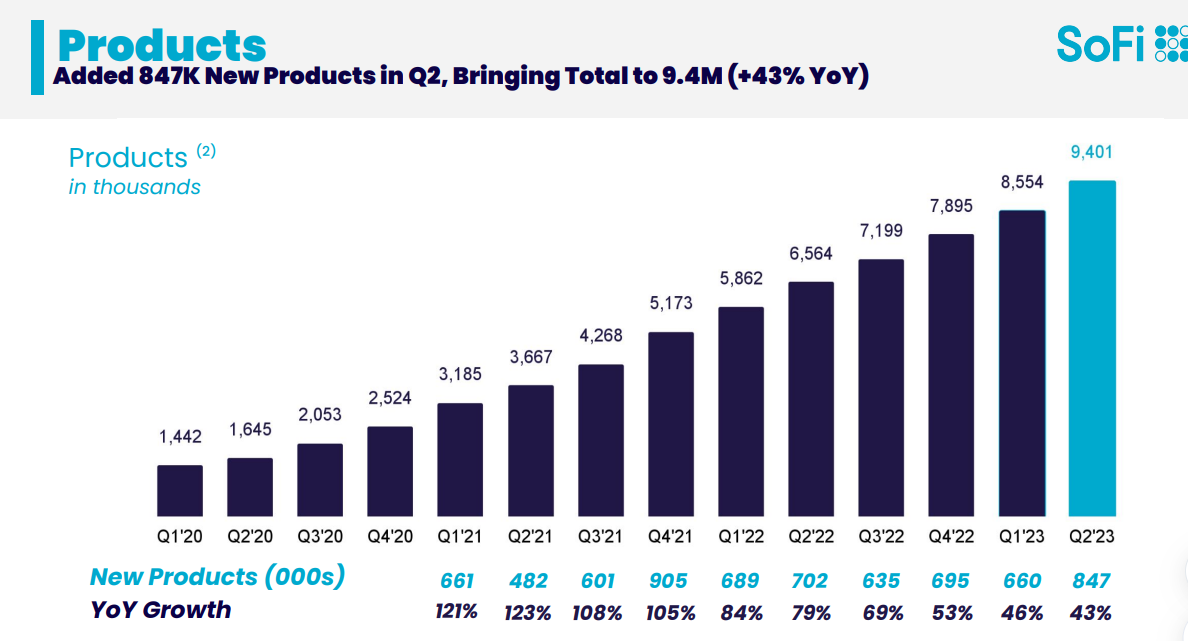

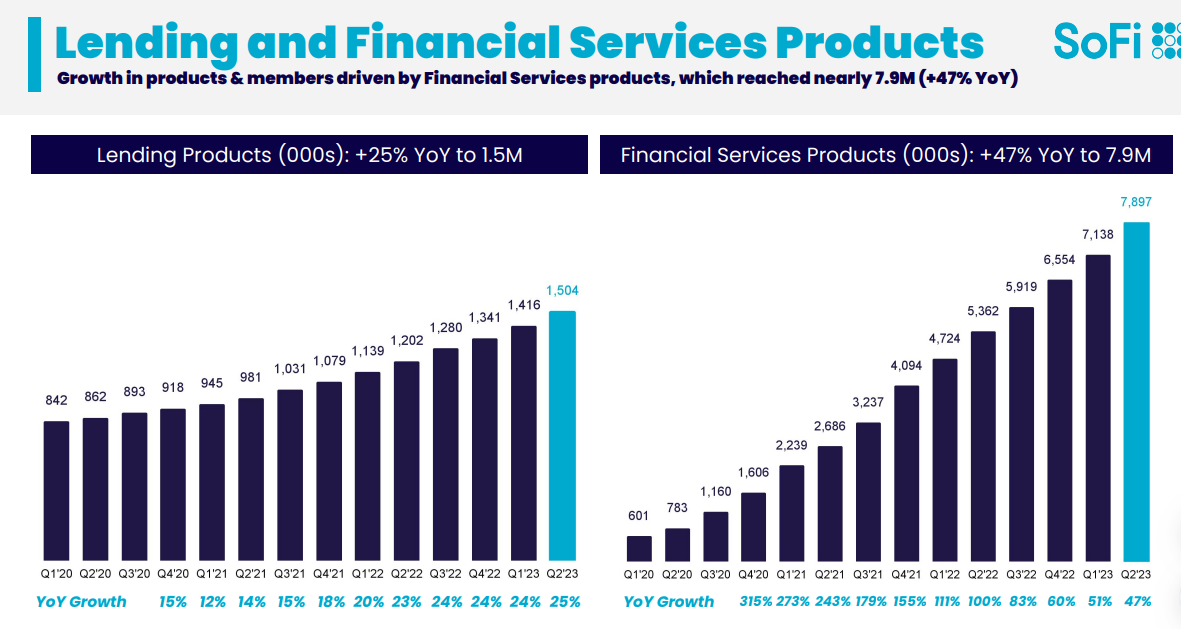

金融产品方面,公司在Q2增加了84.7万个,同比增长43%;

存款方面,公司季末总存款从2022年3月31日的101亿美元增加了26%,达到127亿美元。

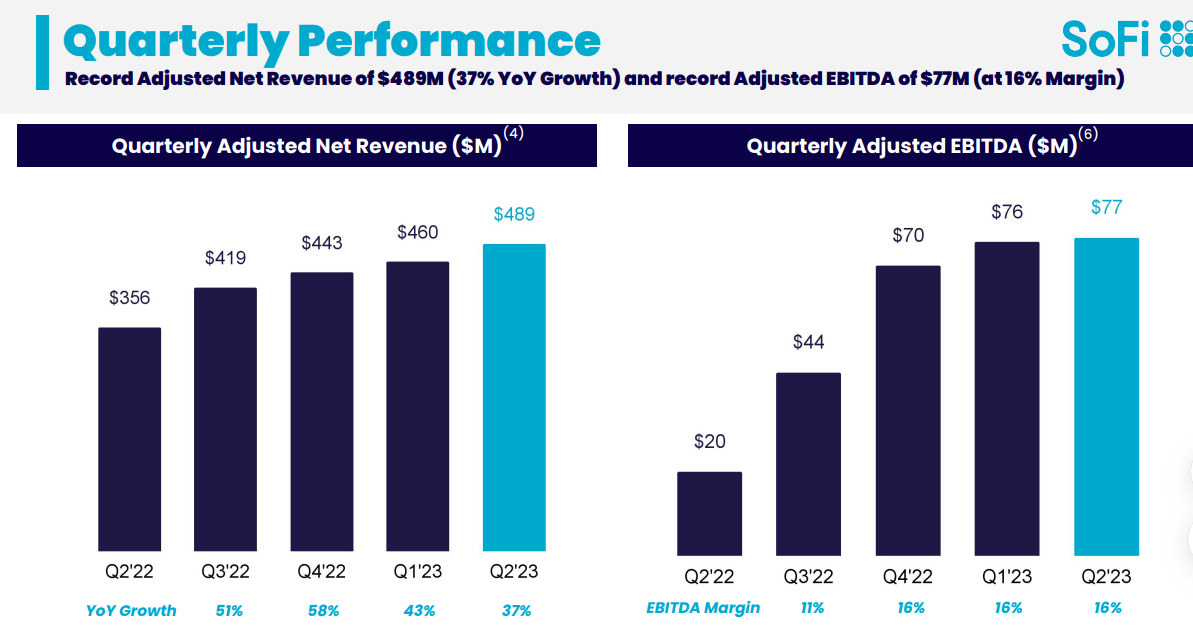

利润表方面,总营收为4.888亿美元,同比增长37%,超过市场预期的4.735亿美元,也超过Q1的4.602亿美元。

调整后的EBITDA为7700万美元,高于上一季度的7570万美元,也比去年同期的2,030万美元高。

此外,公司调升了全年指引。

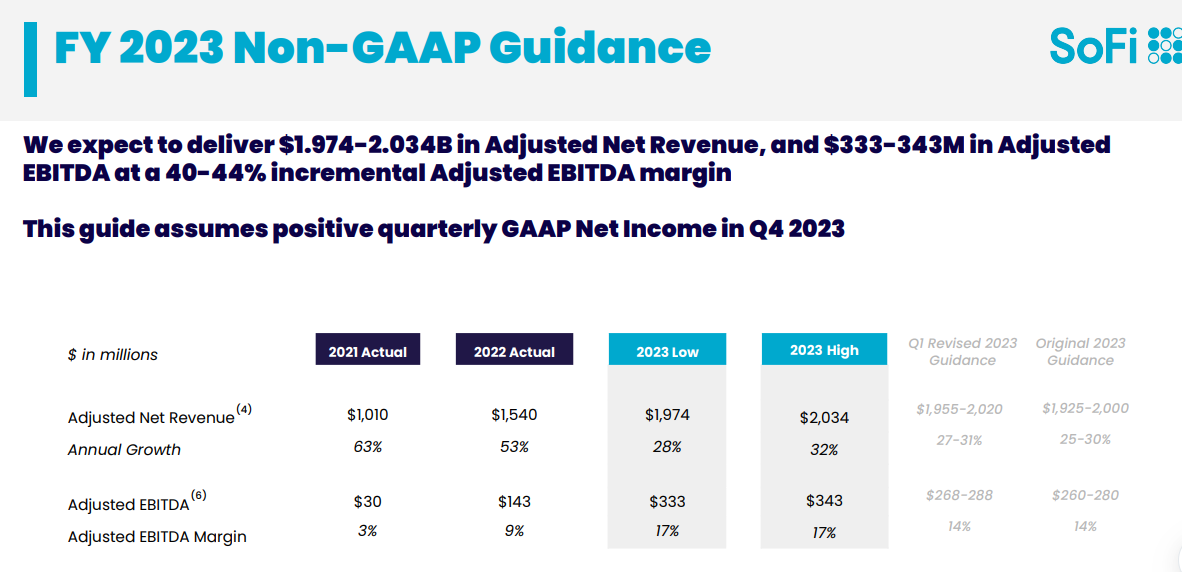

预计2023年收入从此前的19.55亿美元至20.2亿美元,调升至19.74亿美元至20.34亿美元,高于市场预期的199亿美元。

调整后的EBITDA展望从之前的2.68亿美元至2.88亿美元,提高到3.33亿美元至3.43亿美元,高于市场预期的2.89亿美元。

同时,管理层预计将在Q3实现季度性的GAAP盈利,不过Q3和Q4的股份补偿以及折旧和摊销费用将略高于Q2。

投资亮点

个人贷款发放持续强劲。Q2的个人贷款发放额为37亿美元,同比增长了近13亿美元,同比增幅达51%。环比增长也达到了27%,是非常出色的表现。我们可以看到Q2的学生贷款和房屋贷款虽有下滑,但学生贷款的暂停措施将在8月份结束,除非有更多的措施,这对SoFi来说将是一个非常好的利好。

住房贷款则与整个行业的情况相似,高利率环境制约了部分增长压力,不过房地产行业并不像预期的那样疲软,在加息周期接近尾声之后,总体而言,第二季度,显示增长依然非常令人印象深刻。现在,股票终于反映出这里的机遇。

另一方面,金融服务产品增长超预期,SoFi投资和SoFi Money产品推动了增长。SoFi Money又增加了28万个产品,SoFi投资产品增加了10.5万个,Q2总体金融服务产品同比增长了约250万个,增长了47%,达到了790万,使得金融服务部门的收入达到了9810万美元,同比增长了223%。考虑到新产品和新会员的增长,我们预计这种增长将继续。

会员方面依旧增长强劲,公司为吸引会员提供高达4.4%的年息率的奖励计划,这个存款利率在全行业中都比较有新引力。当然,存款是一切其他贷款业务的保障。公司目前利润率的增长并没有赶上收入,要实现净利润,还需要进一步削减支出。从目前来看,EBITDA的增长势头强劲,年内有望再创新高。

估值方面

SOFI显然不能跟传统的银行那样估值,以ROTCE等指标为基础来评估SoFi的有形账面价值。SOFI目前有两方面的不同

1、公司的成长性较高。

2、以SPAC上市带来的较高成本,这部分债务的影响较大。

如果以市值/EBITDA倍数来计算,2024财年的EBITDA市场预期为5.12亿美元,以7月31日收盘的市值来算为21倍。不过以企业价值/EBITDA来算,该值就上升到了29倍。

尽管利率水平下降之后,公司的利润预期会进一步增长,可以进一步支撑估值,但其之前的负债仍然是估值上的隐患。

当然,公司股价近期的上行,更多的是反映其业务向好的预期,加之此前累积过多的空头的平仓,自然短期内的上行动能还较强。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

市场不确定性和竞争压力吧