速腾聚创拟IPO:招股书疑点重重,未披露巨额专利费详情

6月30日,国内激光雷达独角兽公司速腾聚创(RoboSense)向港交所递交招股书,这是继禾赛科技今年初登陆纳斯达克之后,又一家激光雷达创业公司力图进军资本市场。如果进展顺利,速腾聚创将成为第二家上市的国内激光雷达公司。

受益于汽车,尤其是电动汽车ADAS(Advanced Driver Assistance System,即“高级驾驶辅助系统”)的快速发展,速腾聚创激光雷达销售量快速上升。招股书显示,截至2023年一季度末,速腾聚创已为21家整车厂和7家一级供应商实现了9款车型的小批量生产(SOP)。自成立至2023年一季度末,速腾聚创已交付超过10万台激光雷达。

值得注意的是,今年初在美国上市的另一家激光雷达公司-禾赛科技-同样宣布出货超过10万台。2019年-2022年,禾赛科技的激光雷达销量分别为2900台、4200台、1.4万台、8.04万台,累计出货量超过10万台。这也意味着,速腾聚创将成为继禾赛科技之后,第二家激光雷达出货量超过10万台的公司。

速腾聚创的创始团队成员有三位,其中CEO邱纯鑫毕业于哈尔滨工业大学,拥有控制科学及工程硕士学位及博士学位,博士期间师从朱晓蕊;2014年博士毕业后,邱纯鑫即创办了深圳市速腾聚创科技有限公司。邱纯鑫的老师朱晓蕊目前担任速腾聚创非执行董事兼科学顾问,邱纯鑫的同门师弟刘乐天则为速腾聚创CTO。招股书显示,邱纯鑫持股比例为11.58%,非执行董事朱晓蕊持股比例为6.94%,执行董事刘乐天持股比例为4.25%。

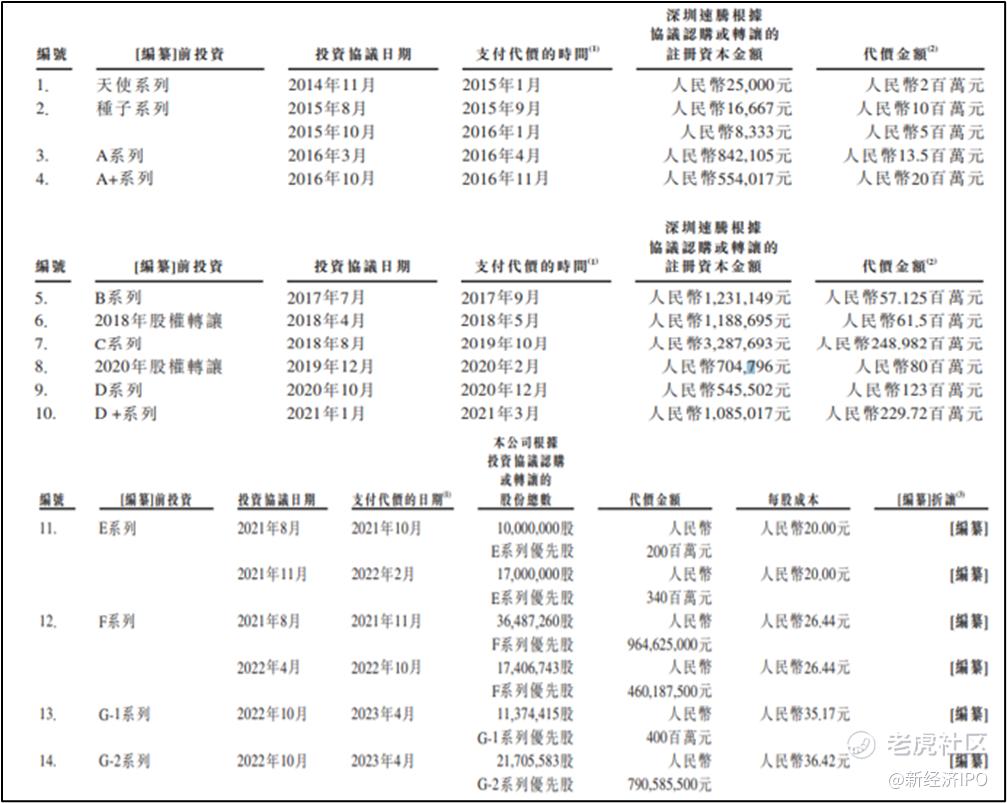

创立迄今,速腾聚创获得14轮融资,融资总额达40亿元,投资方包括菜鸟、小米等互联网巨头,也有比亚迪、吉利、北汽集团、广汽集团等汽车厂商,还包括海通证券、昆仲资本、利瀚投资、云锋基金、华兴资本、昆仲资本、景林投资等投资机构。

以最后一轮融资价格计算,速腾聚创估值约155亿。而实力强于速腾聚创的禾赛科技今年初上市前融资额5.36亿美元,与速腾聚创融资额接近;禾赛科技上市时市值不到170亿元人民币,上市后,禾赛科技的股价持续下跌,目前其市值仅为113亿元人民币。但是,禾赛科技2021年与2022年营收分别为7.21亿元和12.03亿元,营收规模大于速腾聚创,对比效应之下,速腾聚创目前的估值显然有相当的泡沫,再加上港股流动性弱于美股,速腾聚创上市后的股价表现很不乐观。

三年亏损近40亿

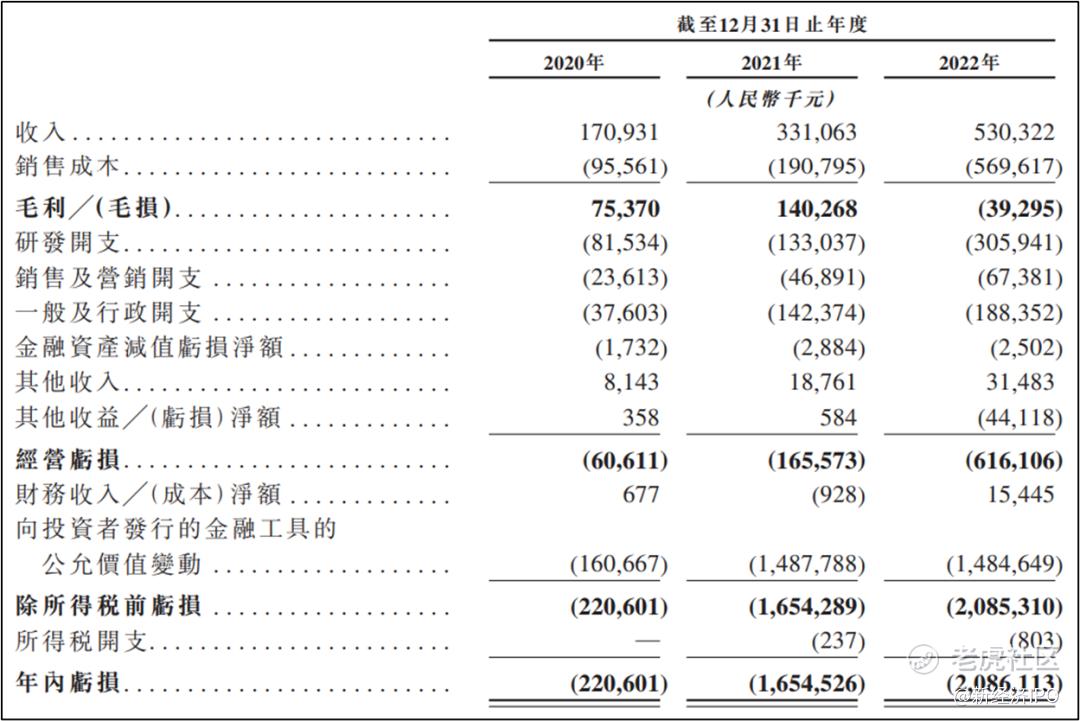

招股书显示,2020年、2021年和2022年,速腾聚创的收入分别为1.71亿元、3.31亿元、5.30亿元,净亏损分别为2.21亿元、16.55亿元、20.86亿元,三年累计亏损达39.6亿元。

速腾聚创在招股书中称,由于最近才开始固态激光雷达的商业化,公司会继续处于经营净亏损状态。

和另一家激光雷达公司禾赛科技相比,速腾聚创的营收规模要低不少。禾赛科技2019年、2020年、2021年营收分别为3.48亿元、4.16亿元、7.21亿元、12.03亿元。2023年一季度,禾赛科技营收为4.3亿元,几乎接近速腾聚创去年全年营收。

研发支出看,2020年、2021年和2022年,速腾聚创的研发开支分别为8153万元、1.33亿元、3.06亿元,三年累计研发支出5.2亿元;同期,禾赛科技的研发支出分别为2.3亿元、3.68亿元和5.55亿元,合计11.53亿元。由此可见,在融资额基本接近的情况下,禾赛科技过去三年的研发支出为速腾聚创的两倍以上,显而易见,禾赛科技至少在研发上比速腾聚创更加重视投入。

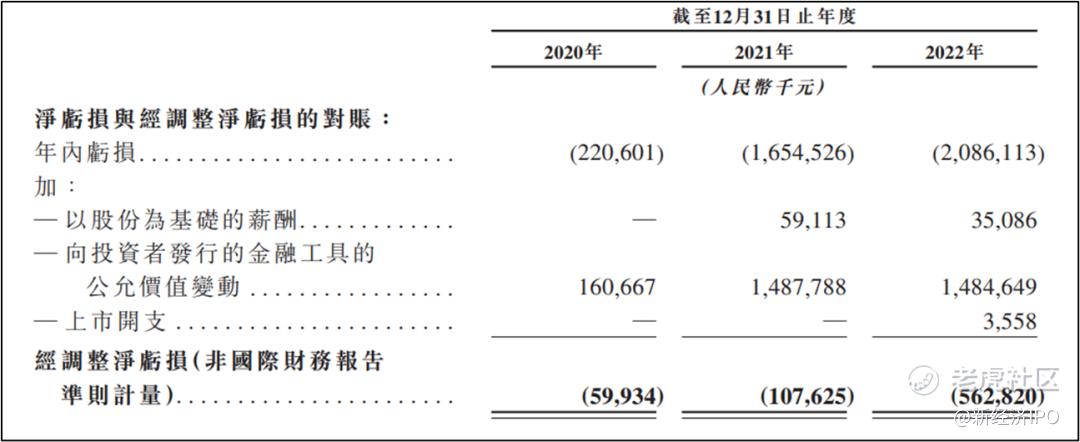

招股书显示,扣除向投资者发行的金融工具的公允价值变动以及以股份为基础的薪酬后,速腾聚创过去三年的经调整净亏损分别为5993万元、1.08亿元、5.63亿元。

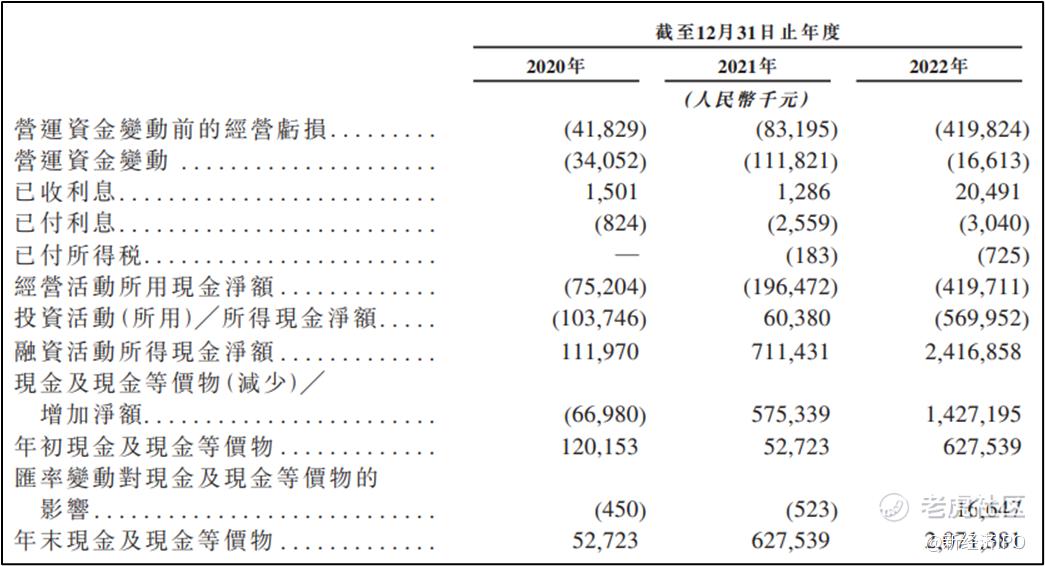

现金流方面,2020年、2021年及2022年,速腾聚创分别录得经营现金流量为7520万元、1.96亿元及4.20亿元。这显示出,速腾聚创的主营业务无法为其业务运转提供足够的资金支持,仍处于不断失血的状态。

速腾聚创的经营活动主要依赖于对外融资。招股书显示,2020年-2022年,速腾聚创通过融资获得的现金净额分别为1.12亿元、7.11亿元、24.17亿元。截至2022年末,速腾聚创持有的现金和现金等价物为20.71亿元。

从持有现金看,速腾聚创虽然持续亏损,但短期内仍然无忧。不过,考虑到激光雷达业务低于成本价抢市场的趋势短期难以改善,且随着出货规模加大,速腾聚创的亏损压力将加大,其现金流将经受更大的考验。

激光雷达只赚吆喝不赚钱

对速腾聚创来说,最为严峻的问题还是在竞争激烈的车载激光雷达市场,依靠低价获取客户的策略是否能持续。

众多周知,特斯拉早期之所以摒弃激光雷达方案而选择了摄像头,主要考虑就是成本因素。过去十年,激光雷达产品的价格动辄数万美元至十万美元,很难商业化应用至普通的家用轿车上。不过,随着国内外众多创业公司的加入,近年来车载激光雷达的价格开始逐步走低,即使如此,目前较为成熟的激光雷达产品的价格也罕有低于1000美元的。禾赛科技和速腾聚创为代表的半固态式激光雷达目前的成本大约在1000-1500美元。2021年出货量达16万台的法国一级汽车供应商法雷奥将激光雷达的价格做到了1000美元以下,但对于禾赛科技和速腾聚创来说,这仍然是个很难迈过的门槛。

以禾赛科技为例,2019年-2022年,禾赛的激光雷达平均价格从17400美元一路下滑至3100美元。有报道称,禾赛科技给理想汽车供货的激光雷达价格是成本价的5折,这意味着,禾赛科技卖的车载激光雷达越多,亏损就越严重,营收越高,亏损越大。

速腾聚创面临的问题似乎更严重。

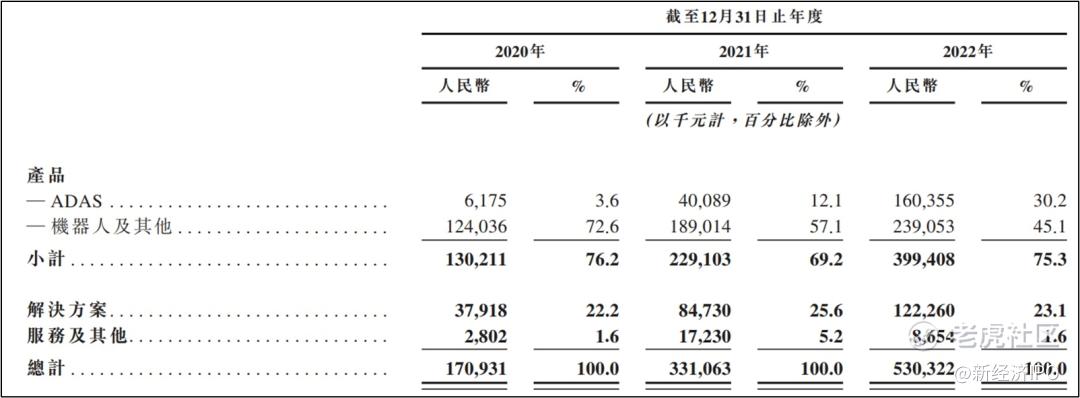

招股书显示,2022年,速腾聚创的主要汽车客户包括吉利汽车、广汽埃安、长城汽车、小鹏汽 车、路特斯及Lucid。2020年、2021年和2022年,速腾聚创销售的激光雷达产品分别为7200台、16300台和57000台,其中用于ADAS应用的激光雷达产品数量从2020年的约300台增加至2021年的约4000台,到2022年的36900台。2020年、2021年、2022年,速腾聚创用于ADAS的激光雷达销售收入分别为617.5万元、4009万元、1.60亿元,对应激光雷达平均售价分别为2.05万元、1万元、4346元。可见,短短三年间,速腾聚创的车载激光雷达产品售价腰斩再腰斩。

以如此底的价格销售车载激光雷达,速腾聚创是否赚钱呢?

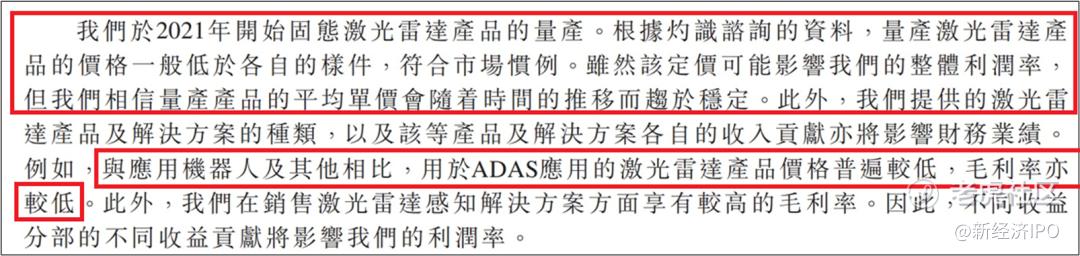

在招股书中,速腾聚创坦言,自2021年6月起量产产品价格通常低于样件价格,导致收入受到严重。这意味着,速腾聚创在以低于成本价的价格获取汽车厂家的合作,开拓市场。

速腾聚创还表示,“于过往业绩记录期间,我们已经降低产品的价格以扩大或维持我们的市场份额,日后可能需要继续降低。就我们的固态激光雷达产品和解决方案而言,部分汽车整车厂和一级供应商可能在与我们的协议中要求在生产期间降低价格。随着汽车整车厂和一级供货商推行重组、整合和成本削减等举措,超出我们预期的定价压力可能会进一步加剧。”

招股书还显示,与应用机器人及其他相比,用于ADAS应用的激光雷达产品价格普遍较低,毛利率亦较低。

2020年,速腾聚创发布的125线MEMS固态激光雷达单价为1898美元,折合人民币约1.3万元。即便按1万元成本计算,速腾聚创以4300元的价格卖给汽车厂商,每台激光雷达亏损5700元。以年出货10万台计算,亏损将达到5.7亿元;年出货30万台,亏损将超过15亿元。考虑到随着出货量的增加,成本会有所下降,但总亏损额亦非常惊人。

速腾聚创在招股书中表示,其已收到汽车整车厂对未来几年超过1000万台激光雷达的估计预测。这个数字当然非常乐观,但即便速腾聚创将激光雷达成本控制在1000美元左右,目前的售价依然低于成本价40%。长远看, 除非速腾聚创的生产成本出现大幅下降,否则低于成本价抢占市场无异于引鸩止渴,是一种自杀行为。

需要指出的是,虽然汽车厂商描绘的前景无比美好,但速腾聚创手中的实际订单并不多。招股书显示,截至2020年、2021 年及2022年12月31日,速腾聚创的合约负债分别为1120万元、1160万元及1970万元。

高位囤积芯片导致大幅亏损

低价销售激光雷达的另一面则是,生产成本大幅上涨。

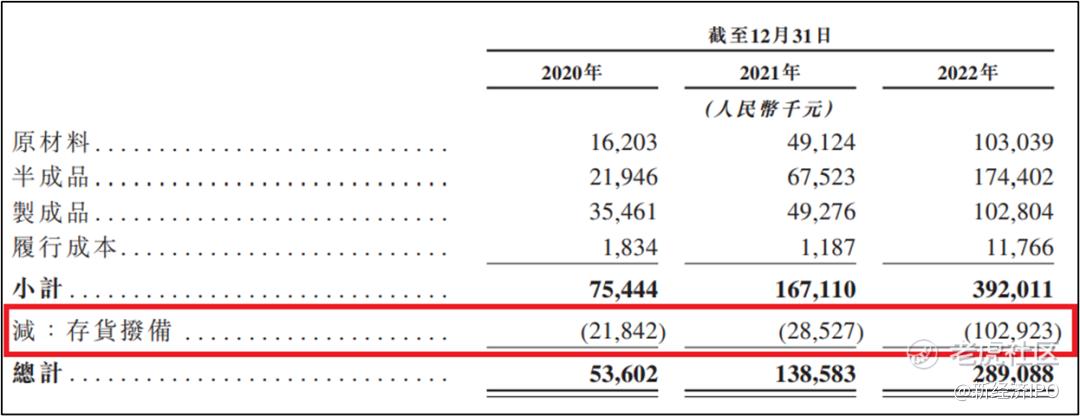

招股书显示,过去几年,生产激光雷达产品及解决方案的原材料及耗材采购成本增加,尤其是2021年底至2022年下半年,半导体芯片出现供应紧缩,价格飞涨。速腾聚创不得不以较高价格采购并维持高水平的半导体芯片存货,而随着供应缓解,芯片价格下跌,速腾聚创高位囤积的芯片导致公司大幅亏损。

截至2020年、2021年及2022年末,速腾聚创存货拨备分别为2180万元、2850万元及1.03亿元。

新经济IPO注意到,速腾聚创招股书披露的财务数据中存在大量疑点,涉及到披露不充分、故意隐瞒关键细节等问题。

疑点一:6000万融资服务费

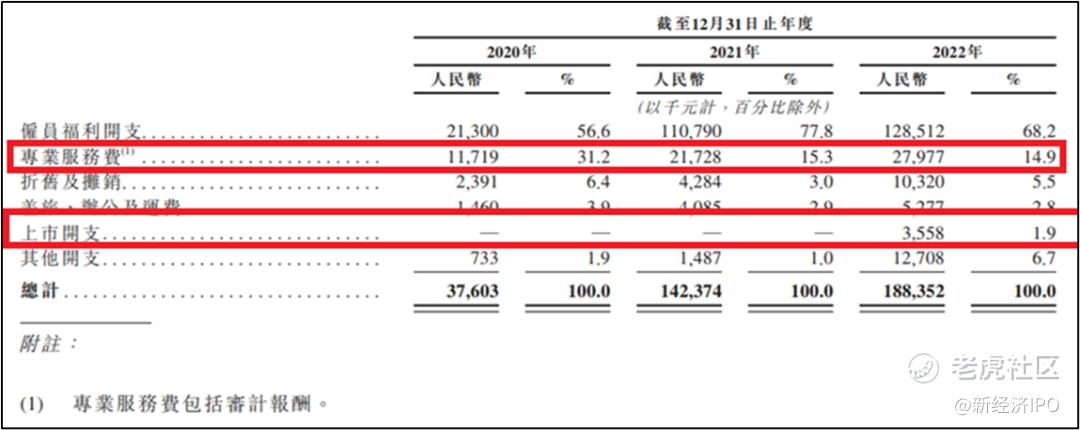

招股书中还有一个细节,速腾聚创过去三年为获得融资向第三方机构支付了高达6000多万元的融资服务费及审计报酬。

披露显示,速腾聚创的行政开支中包含一项“专业服务费”,招股书解释称,这部分费用主要与专业服务费主要与融资活动有关,也包括一部分审计报酬。但通常来说,公司审计费用通常数百万元,那么其余的大概率是融资中介费用。2020年、2021年和2022年,速腾聚创支付的专业服务费分别为1172万元、2173万元和2798万元,合计超过6100万元。速腾聚创过去三年融资大约32亿元,扣除必要的审计费用后,速腾聚创为融资支付了大约1.5%的财顾费。

虽然说创业公司支付融资财顾费是市场惯例,但上市公司支付较大的中介费时都应给予详细说明,并披露中介方的具体资质及所提供的服务。速腾聚创在此仅强调审计费用,而对融资顾问费用避而不谈,确实有点奇怪。

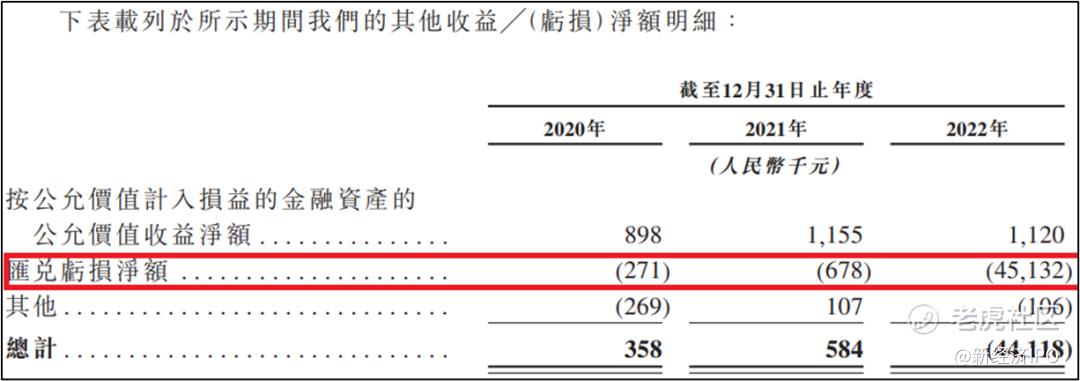

疑点二:囤积美元致汇兑亏损4500万

招股书显示,速腾聚创疑似因为将大量现金资产配置成美元,导致2022年汇兑亏损超过4500万元。

招股书显示, 2022年速腾聚创汇兑亏损超过4513万元,而2020年、2021年,公司汇兑亏损分别为27万元和68万元。对于一家国内销售为主的激光雷达公司而言,并无大量的对外贸易场景,为什么汇兑损失会出现如此巨大的增长?

对此,速腾聚创解释称,这主要是因为公司2022年产生的与由RoboSense HK向深圳速腾作出的以人民币计值的集团间借款有关的汇兑亏损。RoboSense HK是速腾聚创为在香港上市设立的主体。速腾聚创的这个解释非常牵强,它没有明确说明,为何集团公司之间的借款会产生如此巨大的汇兑损失?

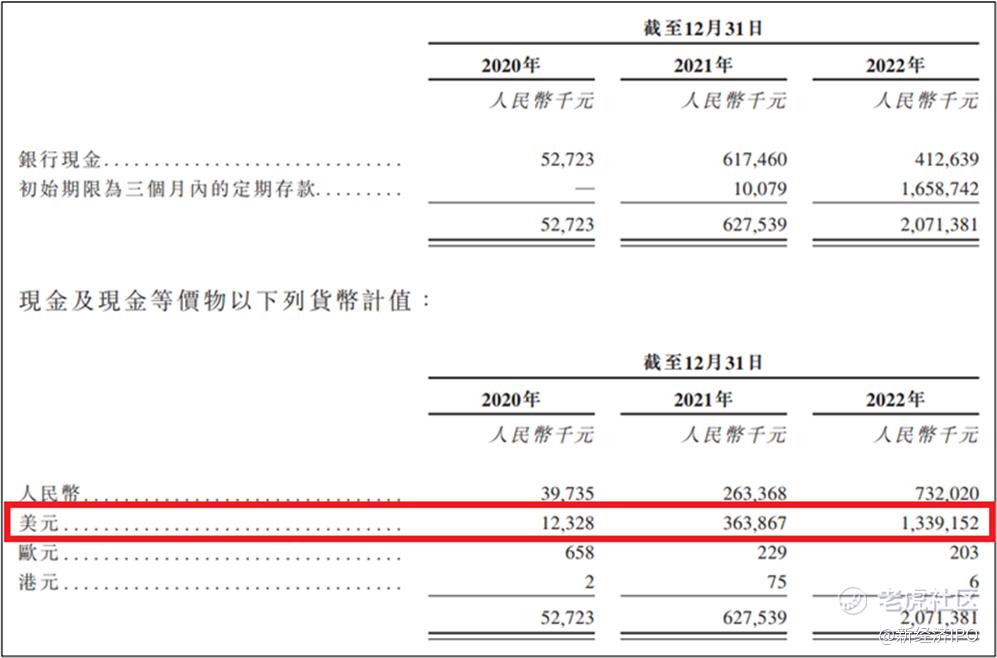

但是,招股书的另一部分数据似乎揭开了这个秘密。招股书显示,2022,速腾聚创持有的美元现金资产折合成人民币高达13.39亿元人民币,而同期持有的人民币现金只有7.32亿元。速腾聚创2022年持有的美元现金较往年出现大幅增长,2020年和2021年,该公司持有的美元现金折合成人民币分别为1233万元和3.64亿元。

2021年,速腾聚创持有的美元现金占其全部现金和现金等价物总价值(6.28亿元人民币)的58%;2022年,速腾聚创持有的美元现金占其全部现金和现金等价物总价值(20.71亿元人民币)的65%。

值得注意的是,2022年,速腾聚创完成G轮融资获得大量现金,但该轮融资为小米牵头,参与者大多未国内的汽车厂商和投资机构,不会涉及到巨额美元出资,那么速腾聚创增加的10亿人民币的美元现金只能是其自行兑换。

问题来了,一家科技公司,将数十亿人民币兑换成美元的目的是什么?是赌人民币贬值吗?

公开信息显示,2022年10-11月,美元兑人民币汇率短暂地冲高至7.1以上,2022年末,美元兑人民币汇率又跌回7以内。速腾聚创难道是在去年末的最高点将接近10亿元人民币换成了美元吗?如果速腾聚创大规模的配置美元资产是赌美元升值、人民币贬值,确实很难让人理解,一家激光雷达公司,不讲心思放在正业上,却押注汇率变化,真的好吗?

疑点三:未披露高昂的专利费

速腾聚创在招股书中闪烁其辞的另一个部分是,速腾其详尽披露向美国公司Velodyne缴纳激光雷达专利费的事宜。

招股书披露显示,速腾聚创曾面临多起专利诉讼及纠纷。

2019年8月13日,威力登激光雷达公司(Velodyne)在美国对速腾聚创提起专利侵权诉讼。2020年7 月,速腾聚创在中国对北京威力登激光科技有限公司提出了专利侵权投诉。

2020年9月21日,速腾聚创与Velodyne签订了《诉讼和解与专利交叉许可协议》,并就专利交叉许可和免除责任的条款达成一致。

2022年4月28日,Bell Semiconductor向国际贸易委员会提交专利侵权调查申请,速腾聚创是其中一名答辩人。随后,Bell于2022年7月26日主动撤回申请。2022年10月13日,Bell向国际贸易委员会提交针对Marvell Semiconductor的专利侵权调查申请,速腾聚创是其中一名答辩人。随后,Bell与Marvell达成和解,并撤回对速腾聚创的调查,相关法律诉讼于2023年4月3日结束。

值得玩味的是,速腾聚创并未披露在上述几起专利诉讼中必须支付的巨额专利权费用。Velodyne曾在2020年10月份发了一份泛泛的声明,宣布与速腾聚创在全球达成了交叉专利权合作,但并未提及专利费用问题。

招股书显示,截至2020年末、2021年末、2022年末以及2023年4月30日,速腾聚创分别确认总应付许可费(包括即期及非即期应付许可费)为零、2770万元、2820万元及2860万元。没有意外的话,这部分许可费应该就是支付给Velodyne及其他公司的专利费。

实际上,2019年,Velodyne几乎同时对速腾聚创与禾赛科技展开了专利权诉讼。这里有必要提一下车载激光雷达的历史。2005年,Velodyne创始人David Hall发明了实时环视激光雷达系统,这成为今天车载360度激光雷达的技术基础。禾赛科技和速腾聚创在固态激光雷达领域的产品创新,始终无法绕开Velodyne的技术专利。

2019年,Velodyne Lidar向美国加州北区联邦地区法院提起诉讼,指控禾赛科技涉嫌侵犯其在美国注册的机械旋转雷达激光专利。随后,双方在美国、德国和中国互相发起了专利权诉讼。最终,2020年6月,禾赛科技与Velodyne签订了和解和专利交叉许可协议,结束了双方的官司大战。

根据协议,禾赛科技向Velodyne支付一笔一次性和解费和一笔至2030年的年度特许权使用费。其中,2019年,禾赛科技就向Velodyne提前支付了一次性的专利许可费1.6亿元人民币。专利费方面,禾赛科技从2020年到2030年向Velodyne支付专利费。2020年、2021年和2022年的专利费为每年300万美元。2023年-2030年,禾赛科技每年应支付的专利费以300万美元为基数(2030年除外,该年基数为30万美元),再加上禾赛科技净销售额的一定百分比,以较高者为准。具体支付标准为,禾赛科技旋转激光雷达销售额在0-4.25亿美元之内的部分,向Velodyne支付4%的专利费;4.25亿美元-29.25亿美元之间的部分,应向Velodyne支付3%的专利费;额超过29.25亿美元的部分,向Velodyne支付2%的专利费。

2020年、2021年、2021年前九个月及2022年前九个月,禾赛科技向Velodyne支付的专利许可费分别为2000万元、1850万元、1390万元及1350万元。有机构测算过,到2030年,Velodyne从禾赛科技总计获得的和解费加10年专利许可费可能会不低于3.6亿元。

跟据媒体报道,速腾聚创、禾赛科技与 Velodyne签署的和解协议基本接近,从速腾聚创2021年和2022年以及2023年前四个月实际缴纳的专利费用看,其专利费用甚至还高过禾赛科技。可是,相比禾赛科技相近披露的专利费用细节,速腾聚创在招股书中遮遮掩掩,极力淡化其被Velodyne专利“卡脖子”的尴尬处境,对港股投资人来说,这种披露方式不仅不够真诚,而且涉嫌刻意欺瞒。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

获得14轮融资,那些金主们你研究下,肯定能发现什么东西

手中有禾赛科技的股票,还是蛮看好这个赛道的

我也研究过他的招股书,其实基本面还是说的过去的

所以不能打新速腾聚创(RoboSense)?

如果再等一段时间,可能上市效果好一点

看完你的解读我都不敢参与打新了