股市赚钱的底层逻辑! | 投资常识. Vol 7

自2009年3月以来,美国股市的平均年化收益率超过17%。这是否预示着未来十年市场的赚钱效应依然强劲呢?满怀希望的分析师和投资者大都信奉一句老话:趋势是你的朋友。

然而,17%是一个合理的预期吗?这种收益水平的来源是什么?是否可持续?

水源

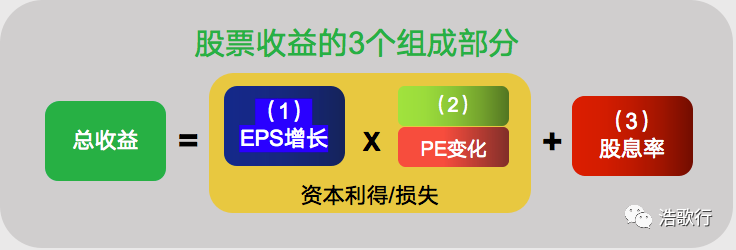

股票资产的收益有三个来源:①、每股收益的增长、②、市盈率的变化和③、股息分红。

如下图所示,前两个组成部分合一起,创造了股票市场投资组合中的资本利得或损失。

代表P/E的方框由绿色变为红色,意味着市盈率上升时对收益有积极影响,反之,下降时有消极影响。

例如,如果市盈率增加,无论收益增长如何,总收益会增加。然而,如果市盈率保持不变,那么股价的上涨幅度仅为盈利增长的幅度。市盈率的下降有时甚至可以抵消稳健的盈利增长。

牛市的丰厚收益得益于企业收益增长和市盈率的抬升,熊市则是两者相互抵消的结果。一般来说,企业收益会增长,但这种增长的好处会被市盈率的下降所抵消。无论资本利得或损失如何,股息收益是构成总回报的加分项。

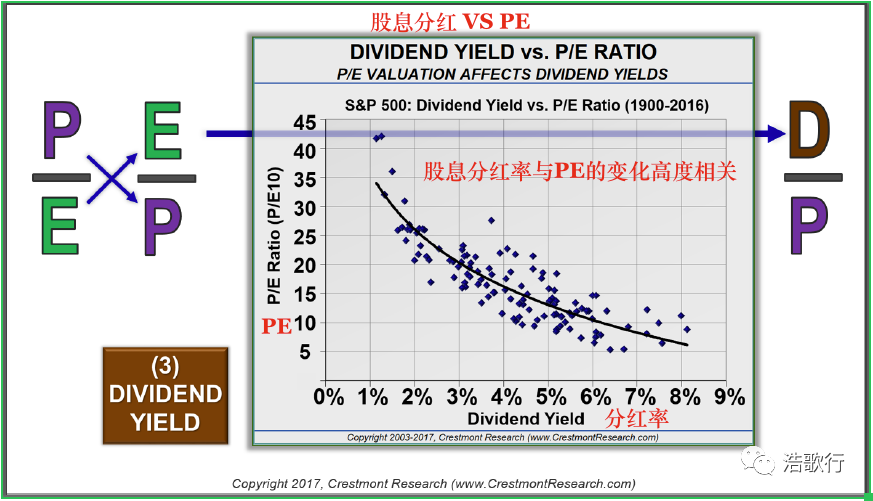

伴随市盈率的上升,股息支付的收益率下降。股票价格上涨会导致股息收益率下降…反之亦然。

市盈率与股息率密切相关。

市盈率是价格(P)除以收益(E),

市盈率的倒数(即E/P)称为收益率。

股息收益率是股息(D)除以价格(即D/P)。

E/P和D/P有相同的分母,因此市盈率与股息率的关系简单地说就是收益与股息的关系。由于股息是从收益中支付的,并且基于收益,这两个变量有直接的关系(如图1中的图表展示其高度相关性)。

图1:市盈率水平驱动的股息收益率

在过去的八年里,股息收益率约占年化回报率17个百分点中的2个百分点(即17%总年化回报中的2%)。

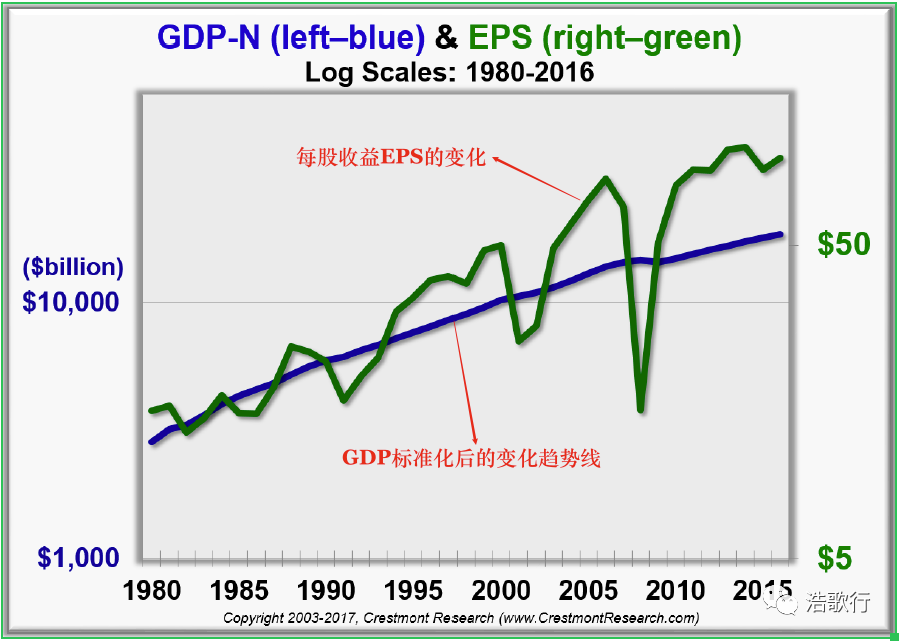

企业的收益即盈利增长有点复杂,收入周期的剧烈波动,往往因经济衰退和其他重大经济事件而加剧。

例如,从2007年第二季度到2009年第一季度(不到两年),每股收益暴跌92%。标准普尔500指数成份股公布的GAAP收益从84.92美元降至6.86美元。同样引人注目的是,两年后每股收益飙升,以1167%的涨幅超过了之前的峰值。

短期的波动和下跌是衡量每股收益长期增长对股市收益贡献的糟糕指标。这就是为什么本杰明.格雷厄姆(Benjamin Graham)用七年平均值来归一化每股收益,以及为什么席勒(Robert Shiller)在其推广的CAPE P/E10中使用十年滚动平均值来规范每股收益。

Graham和Shiller都在寻求使商业周期中每股收益的大幅波动平滑一点。每股收益增长的驱动力是经济增长(GDP),这点毋庸置疑。

如图2所示,每股收益围绕GDP剧烈波动,但它们具有高度相关的趋势线。因此,长期GDP增长可以作为每股收益基线增长的良好指标。(基线增长即指每股收益长期增长的趋势线)

图2:名义GDP驱动的每股收益

商业周期推动每股收益的季度和年度波动,但随着利润率超出其与GDP的基本关系,回归期将推动短期盈利回归长期趋势。格雷厄姆认为这是一个七年的周期;

希勒更喜欢十年。无论如何,如图2所示,2009年的下跌是对2007年峰值的自然抵消,2007年的峰值是对2001年的下跌的回应……就像任何鸡和蛋的情况一样,下跌或峰值是否首先出现并不重要。随着时间的推移,个别高于和低于趋势的周期对长期平均值的影响是微不足道的。

然而,最值得注意的是利润率和每股收益周期的表现。利润率保持上升的时间远远超过了抵消2009年下降所需的时间……或者说,作为周期的下一站,利润率将大幅下降。投资者和分析师应密切关注每股收益的未来预测和趋势。

在某个时候,每股收益将下降,或者每股收益增长将经历长期停滞,以使基础经济能够迎头赶上。一些分析人士认为,这次不同在于经济利润率已经上升到一个新的正常水平。列举的原因包括国际收入、全球贸易、行业结构向低资本技术和服务的转变等。有趣的是,2006年也提出了许多相同的原因…

自2009年3月以来,名义国内生产总值的年化平均增长率略低于4%。因此,以GDP增长为指标,年标准化的每股收益增长率平均略低于4%。因此,在过去八年中,每股收益的增长约占年化回报的17个百分点中的4个百分点。包括股息在内,三个组成部分中的两个占17个百分点中的近6个百分点。

最后的支流

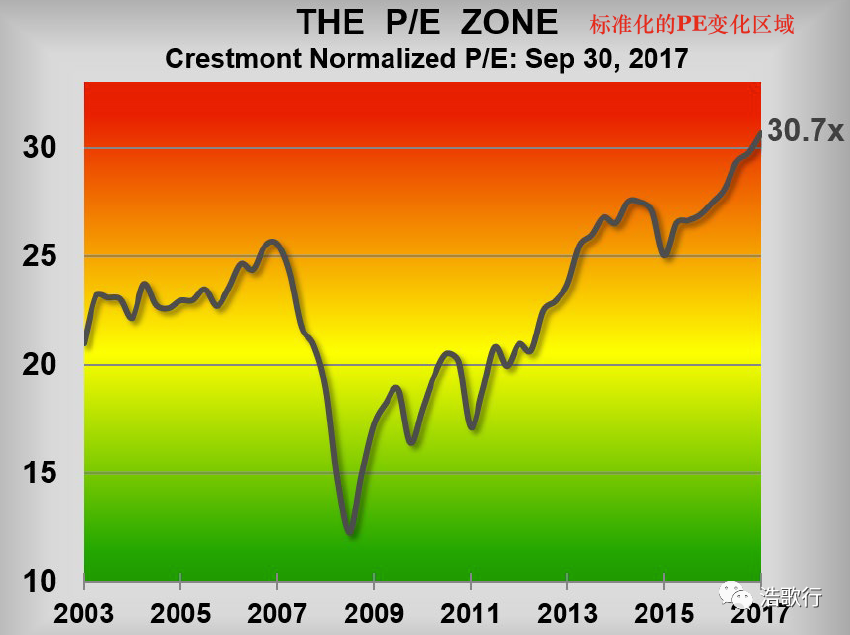

股息收益率和每股收益增长带来了17个百分点中的6个,通过提高市场的总体估值水平,标准化市盈率的提升将年平均回报率提高约11个百分点!如图3所示,P/E从绿色区域弹射到红色区域。

市盈率现在已经在高位,但可能会更高。任何事情都有可能,这将继续使得未来市场的年平均回报率超过6%。然而,这样的希望也可能超出了合理的范围。

图3中的颜色反映了低估和高估的相对水平。

合理的市盈率实际上是一个范围,一个反映市场典型波动的广义范围,因此P/E一两个点的变化相对来说微不足道。关键是合理的PE变化趋势并不是一条上有顶下有底的直线,合理范围根据通货膨胀率的水平而变化。随着通货膨胀率的降低,市盈率会越来越高。

对于债券和股票这两种具有未来现金流的金融资产,通货膨胀率作为贴现率,以现值确定其各自的价格。例如,当通货膨胀率和利率上升时,投资者要求更高的回报率来补偿更高的通货膨胀率。因此,债券价格下跌,使债券的固定利息支付能够提供更高的收益。同样,股价下跌(从而市盈率下降),使未来的股息和收益能够提供更高的总回报。

有关市盈率与通货膨胀率之间关系的更详细讨论,可以参考上篇文章:“市盈率的真相”。

回到图3,颜色反映了基于当前低通货膨胀率的P/E的合理范围。在低通胀的情况下,市盈率的公允值接近20年代的低点。在图表中,绿色从十几岁开始向下延伸。绿色代表相对于合理范围低估的市盈率。红色接近并超过25代表相对高估的市盈率。目前市盈率超过30,在当前的经济和金融环境中,几乎没有合理的理由来证明如此高的估值水平是合理的。

但,这并不一定意味着市场即将下跌。P/E可能失速。如果是这样的话,那么投资者应该为股票的年平均回报率接近6%做好准备。如果市盈率下降到较低水平,投资组合应适当分散并做好对冲策略。市盈率下降可能是由于通货膨胀或通货紧缩加剧,也可能是由于市场情绪自然的调整。

总结

1、影响股票资产收益的三个核心因素:①、每股收益的增长或减少、②、市盈率的变化趋势和③、股息收益率。

不难得出:对于短线的股票交易者,获取收益依赖市盈率的变化,简单说就是互摸口袋;对于长线的投资者来说,更多关注的是公司的基本面:每股盈利的增长潜力,赚钱靠的是每股收益的增长 + 股息;如果以低估价格买入则能获得超额的收益:市盈率的变化导致估值抬升。

2、根据美国市场近10年数据,股票资产年化收益率平均为17%,按来源的贡献度分别为:每股收益的增长 4%;股息 2%;市盈率变化 11%。

3、当市场的PE过高,超过合理范围时,并不代表接下来会下跌。但,投资者需要做好随时下跌的准备,并调低未来股票市场的收益率期望值。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

美国股市的平均年化收益率超过17%,A股的我们应该好好的学习

看完了之后突然间就觉得自己变成了一个高手

不仅仅授人以鱼还授人以渔,你是个好人

文章特别好,我们这些小韭菜很喜欢

我平常喜欢用市盈率衡量股票的优劣

以后选股票就按照你这个体系来