埋伏卧底粉饰业绩,用友网络上演A股“无间道”

作者:周舟

来源:京达财经

2018年3月24日,用友网络($(600588)$.SH)发布了一份看似靓丽的年报:

-

17年营收同比增长24.1%至63.44亿元。

-

净利润达到了3.89亿元,相比16年的1.97亿元增长了97.1%。

-

扣非净利润2.93亿元,同比增长113.5%。

虽然这一组闪亮的数据让很多持有用友股票的投资者颇感欣慰。

但是另他们意想不到的是,华丽财报背后的导演,竟然和著名的港台大片“无间道”是同一个人。

“对不起,我是卧底。”

刘德华与梁朝伟的这句经典台词让无数看过《无间道》的观众铭记在心。

今天,同样的台词,又出现在了用友网络出演的A股《无间道》中,那么在这份财报中到底谁是卧底?

下面,让痴迷《名侦探柯南》的京达君为您解密。

1

要侦破一个案件:

-

首先要做的是审视全局、理清头绪,发现其中的线索。

-

然后进行剥茧抽丝,像剥洋葱一样,一层一层的剥开,直到找出嫌疑人。

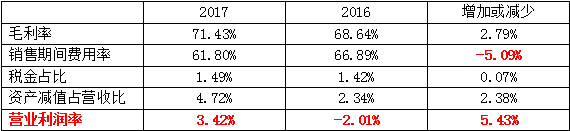

据年报披露,公司的营业利润为6.76亿元,而16年同期为亏损0.51亿元。

如果把俩年财报中的投资收益和其他收入(17年政府补贴改计入其他收入)进行摘除,得出的真实营业利润分别为2.17亿元与-1.03亿元。

对应17年63.43亿和16年51.13亿的营收,营业利润率分别为3.42%与-2.01%,差值为5.43个百分点。

而这个差值就是案件侦破的重要线索。

线索得到后继续向下推导,依据“营业利润率=毛利率-销售期间费用率-税金占比-资产减值占比”的公式,得出了下面的结果。

2

17年毛利率同比提高了2.79%,这是非常好的现象,但是提高部分已经被资产减值的增加基本对冲完毕。

税金的占比与16年相当,可以忽略不计。

那么到最后,营业利润率的大幅增加,应该归功于销售期间费用率的减少。

照说费用减少是节约成本所致,反应出了企业管理和运营效率的提高。

但是这种提高究竟合不合理,还需要用数据来说话。

3

通过近三年来的对比发现,在营收大幅增长的情况下,17年的销售期间费用率显著低于前俩年的平均水平。

很显然,这个对比结果已经让人产生了怀疑。

下面继续对销售期间费用率的构成进一步的分解,看看是哪一方面有可能会出现问题。

4

销售期间费用就是我们俗称的三费,包括了财务、管理和销售这三种类型产生的费用。

其中财务费用是指融资或贷款需要支付的利息,做手脚的可能性不大,所以,对其真实性进行默认处理。

但是剩下的俩种费率,竟然同时出现了下降,合计超过了6个百分点。

说到这里,可能你认为6%并不是大数目,但是如果按照17年63.43亿元的营收来计算,就是3.8亿的巨资了。

到底是什么原因能让销售与管理费用的占比能同时出现罕见的下降,在进行精确的分析后,本剧的卧底终于浮出了水面!

5

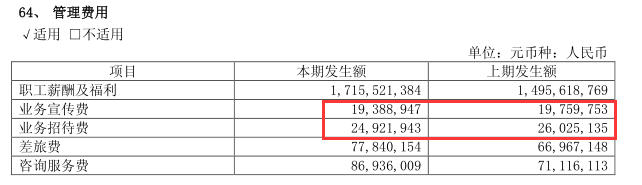

从财报中披露的数据中发现,公司的销售费用结构严重违背了商业逻辑。

其中业务招待费、宣传费、差旅费和办公费均同比出现了大幅下降,合计金额高达6158万元。

而管理费用中的宣传费与业务招待费也出现了1474万元的下降。

要知道在17年,不管是营收还是员工数量,相比16年都出现了大幅的增加。

其中销售人员的数量从16年的2535人增加到了17年的2854人。

销售人员在增加,营收在增长,而宣传费和办公费的支出竟然能出现如此大幅度的下降!

真是让人匪夷所思,对于这个问题,公司方面是不是该给个适当的解释呢?

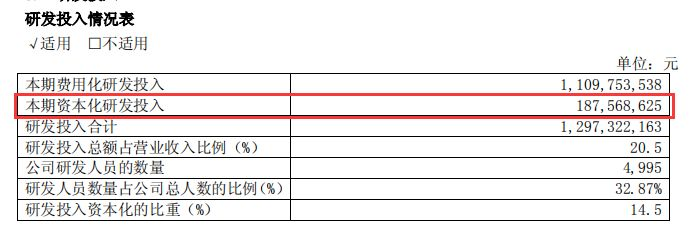

除此之外,研发投入的资本化对利润的影响也非常巨大。

根据财报披露的数据,17年在研发方面的投入费用为12.97亿元,其中资本化处理的金额高达1.88亿元。

明明是今天用掉的钱,非要把债放到未来去还,就算当期的利润增加了,但也只是假象而已。

每年的财报季,都会有大批的上市公司搞出粉饰业绩的大剧,但是今年用友出演的无间道,绝对堪称是经典中的经典:

一个知名的管理软件公司,顶着工业互联网概念的光环,在营收大幅增长的情况下,暗地里竟然影藏了巨额的成本开支。

而且做到了神不知鬼不觉,这样的水平,不去参加奥斯卡肯定是埋没了人才。

剧情已经接近尾声,此时,肯定有观众会提出疑问:

用友网络贵为中国软件的龙头企业,这么做的原因到底是什么?

答案就在故事发生的背景里:

在中国的管理软件行业,有俩个水火不相容的竞争对手,分别是用友君与金蝶君【金蝶国际(00268.HK)】。

在很长的一段时间内,用友君的业务和市场占有率都是大幅领先金蝶君的。

随着互联网大潮的开启,在2010年,用友君发现,未来的行业模式将出现大的变革,管理软件云端化已经成为必然的趋势,企业调转方向势在必行。

然而此时,用友君的对手金蝶君早在07年的时候就意识到了云端是未来的方向,并且开始进行布局。

到了2014年,金蝶君在云业务方面的营收已经相当于用友君的22倍。

被逼急了的用友君从15年开始大踏步的加大研发投入,当年的研发费用占比从之前的16%猛增到了20%。

要知道在管理软件行业,规模性企业的利润率都是在3%至5%之间,用友君增加了4%的研发投入,几乎等于抹去了全部的利润。

根据财报披露的数据,用友君15年和16年的营业利润都在亏损的边缘徘徊。

虽然云业务的发展进步明显,但是相对于金蝶君来说,还是相差甚远。

所以,直到2017年,用友君的研发链条依然要绷得很紧。

但是连续俩年的业绩不佳,已经让贵为管理软件领军企业的用友君从心里上难以接受。

如果研发投入还是居高不下的话,业绩肯定是不尽人意的。

在这样的背景下,用友君萌生了用卧底洗白业绩的办法,一来为了争回了曾经的荣耀,二来也能抚慰投资者受伤的心灵。

在中国,有句俗话,叫做诚信是金,也许用友软件的出发点是好的,但是他忽略了诚信的准则。

在经营企业长路上,难免会遇到困难,钱亏了还可以再赚,诚信没了人心就失去了。

如果是为了面子或者其他的目的,搞到最后失了人心,那就太得不偿失了!

- END -

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 股票交易·2018-12-25一般公司点赞举报

- richegg·2018-05-28跌惨了点赞举报