消费复苏+毛利率改进+净利端提速,伊利迎来“击球期”?

文/徒步滚雪球

近期,全球资本市场波动加剧,叠加美联储主席鲍威尔暗示年内还有2次加息操作,促使人民币汇率走弱,市场避险情绪明显提升,A股港股双双回落。

在此背景下, $伊利股份(600887)$ 波动也有所加剧。对于投资而言,重要的是寻找“正确的非共识”,往往由于市场情绪回落而出现的下跌,恰恰也是价投逻辑下增厚长期收益率的时间窗口。

社零逐渐改进,二季度业绩向好

A股结构性行情延续,当下投资者对于投资机会的审视,早已不局限于财报和研报维度,也越来越关注宏观经济动向。

一来宏观数据每月都更新,跟踪起来更加“快捷有效”,二来宏观数据是很多专业机构投资者的操盘依据,可更深入的看懂“盘面逻辑”。

5月社零同比增长12.7%,表面看增速较4月有所回落。但需注意去年4月上海及北京受疫情影响,消费场景受到明显限制,故而去年4月社零基数明显偏低,这导致今年4月社零同比表现呈现“虚化高估”。

实际上,判断整体经济走势,要看一段时间的表现,而不是某个单月的表现。从今年1-5月来看,社零总额同比增长9.3%,比1-4月加快0.8个百分点。从环比来看,5月社零总额环比增长0.42%,也比4月有所加快。

在社零结构中,5月餐饮收入为4070亿元,同比增速为35.1%,远高于社零平均增速的12.7%,暗示食品饮料品类正在引领国内整体消费复苏趋势。

作为乳业龙头,伊利明显受益于“消费复苏”趋势,今年一季度总营收334.41亿元,归母净利36.15亿元,营收净利均创出“史上最强单季”表现。

一季度初,还有一些疫情的影响,二季度消费场景恢复的更充分,结合社零数据的反馈,可以预判伊利二季度业绩将呈现“复苏提速”。

据华安证券研报显示,4-5月份,整体市场液态奶业务延续改善趋势,龙头公司有望实现中高个位数增长。随着新国标的实施,作为伊利第二增长曲线的奶粉业务,市占率也在稳步提升,按当下的发展节奏,到今年底,伊利有望登顶国内奶粉市场市占率首位。

总体而言,在消费复苏及新国标加持下,伊利基本盘液态奶、高毛利的奶粉业务都呈现业绩走强趋势。

原辅料成本高度可控,毛利率稳步提升

基于美联储加息,全球大宗商品进入反转周期,以及伊利在产业上游高度可控、领先的资源优势,公司整体毛利持续提升可期。同时,随着消费场景的恢复,乳业消费市场景气度也在稳步提升。这种情况在伊利一季度业绩报已有体现。

一季度,伊利毛利率、净利率分别为33.77%、10.85%,高于去年32.26%、7.59%的毛利率及净利率表现。

二季度,这种上升势头仍在延续。据国金证券报告指出,2023年乳业需求爬坡向上,叠加原辅料成本走低,成本端和需求端均为利好。结构升级改善毛利率+竞争趋缓费率优化,净利率提升逻辑具备兑现潜力。

总体来看,乳业市场呈现“成本走低,营收渐涨”的境遇,暗示出伊利毛利率和净利率正在逐渐改进。

按往年惯例,8月末伊利才发中报,“聪明的投资者”可通过观察成本端和需求端的变化,超前预判二季度的业绩动向,提前布局中报行情。

投资比的是“看的远、看的准”,等8月中报揭榜业绩兑现时再关注,已慢了半拍。投资是一种深度博弈,在“资料不完备的情况下,提前做出大概的预判”,才能抢占先机。

亚运助力业绩表现,净利进入提速期

接棒2022年北京冬奥会,9月初,第29届亚运会将在杭州举办,这也是疫情后国内第一次举办的国际体育赛事,伊利正是杭州亚运会官方乳制品的独家供应商。

无疑,这将有利增强伊利的品牌影响力,并刺激其下半年整体业绩提升。回顾历史,从北京奥运会、上海世博会、杭州g20峰会、武汉军运会,到北京冬奥会,每一次伊利助力大型体育赛事之后,业绩表现都“上一个档次”,这次杭州亚运会大概率也将成为其业绩表现的“提速器”。

另外,伊利借此也将加速品类优化进度,包括金典、甄稀、欣活、舒化等亚运定制新品都已经上市销售。其中伊利亚运定制版纯牛奶将在华东地区及淘宝天猫平台率先上市,以绿色亚运为理念的金典和舒化牛皮纸包装产品也将与天猫超市合作,独家上市发售。

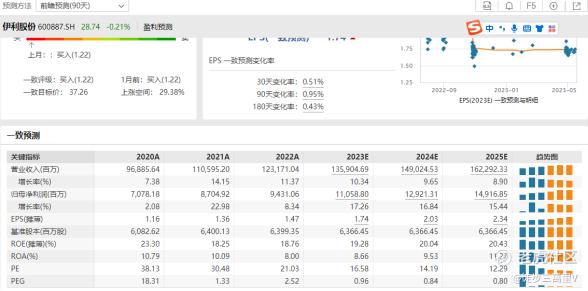

显然,机构投资者已看到伊利业绩提升的潜质。据Wind发布的券商研报预测,2023年伊利归母净利将超过110亿元,净利增速将达17.26%,即伊利将成为首家归母净利超百亿的中国乳企,归母净利增速相比去年也将实现翻倍。

总体而言,伊利明显进入净利提速期,而其股价虽所有回升,但总体仍处于低位,这种背离,正是价投派所看重的“击球期”。

所谓投资,从来不是人云亦云的跟随,而要学会独立思考。不仅要学会估值逻辑,更要体悟“知行合一”的奥义。 $消费ETF(159928)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。