历史性美元多头行情结束了?

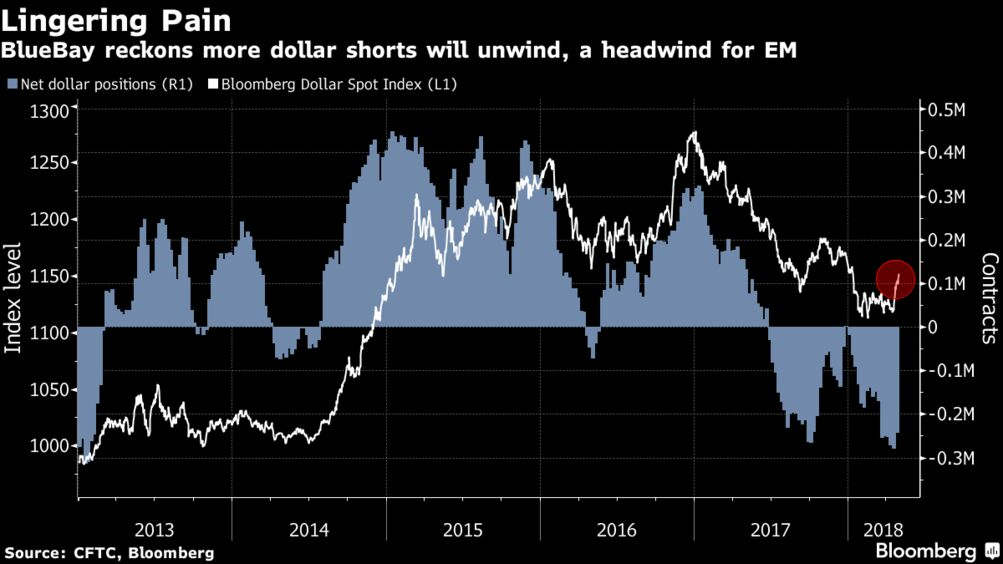

近期对冲基金行业进入难得共识,相当部分的基金经理开始削减手中的美元多头头寸,并开始做空美元,提高对于美联储降息的预期。

当然这样的行为和美联储尝试释放的信号是完全不同的,起码在这一两年的时间里,金融机构嚷嚷着降息不是一天两天的事,和QE时期绥靖的美联储风格迥异的是,鲍威尔的美联储虽然并没有如同沃克尔一样强硬,但还是守死了央行的底线,同样没有让市场投机者牵着鼻子走。

今年和去年大部分时间我都在做多美元指数,但相应地,也在思考倘若有一天US 经济硬着陆,是否应该开始系统地卖空大量的美元,但做空美元至今仍然被证明是一笔亏钱的买卖。

但从长期资产流动性的角度来看,持有美元,或是流动性强的货币资产,本质上就是系统性风险的最好对冲方式。对于零售投资者来说,汇率本身能否盈利则是另一种考量。

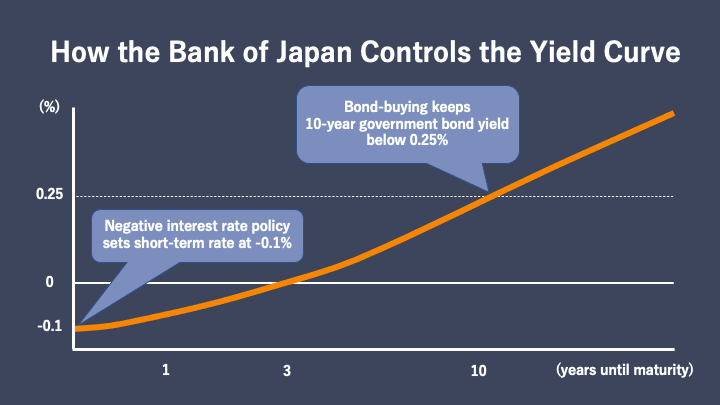

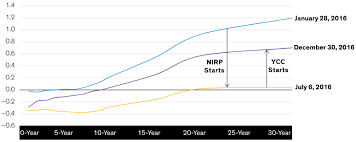

在日本央行的观点上,全球宏观交易员们同样有着巨大的分歧。

交易员和大部分基金在今年押注日债走向上没有讨到多少便宜。当时我和其他的对冲基金经理一样认为Ueda有可能会做一个政策风格的转换,并且逐步脱离日本央行的YCC政策。而结果就是大举做空日债将获得潜在的巨大收益。

当然可恶的日本央行并不准备让交易员摸清官僚手中的底牌。

日元仍然不断向下,日债仍然被YCC死死盯住。这个情况下宏观交易员要不到多少便宜。今年和去年大部分的时候我都在放空日元,但在YCC这件事情上做了误判,开始反向做多日元,抛售日债,结果被日本央行杀掉了我一半的利润,上个月认怂开始转而继续空日元。

现在来看,交易日债和空美元的性质是类似的,本质都是押注核心政策转向的左侧交易。但实际上看来,今年做左侧交易的盈亏比越来越不好,基本上更多的盈利机会还是在右侧的趋势增强型的交易机会。

但这些都不意味着hard landing和日本央行脱离YCC的进程永远不会启动。毕竟央行的力量有时比我们想象的强大很多,央行当然会误判,或是做出错误决策,但是市场纠正错误,或是认识到错误的时间可能远比我们所思考地来的长。

近期美股已经进入一段技术性牛市之中,CNH人民币的调整也将强化中美两国之间的息差,这意味着现状将持续强化。现在来看,全球化的下一阶段已经提早开始,那就是再全球化的构架已经悄然开始。

作为替代全球产业链的方案,除去东南亚之外,南美,东亚的崛起也都在日程上了。而这几个经济体的崛起,最大的契机,则是俄罗斯的衰弱。

这一切都要感谢厨子。

建议东亚人民不计前嫌,给厨子立个雕像纪念他莫斯科一日游的壮举。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。