耐用品是不是小米的阿克琉斯之踵?

前阵子小米造车的消息公布后,市场上当然也不乏看衰唱衰的声音。

其中有一类观点挺有意思的,大概是说小米的基因、小米的商业模式,并不适合耐用品这个行业,所以造车恐怕不成。

参照知乎的尿性,在问“为什么”和“怎么办”之前,我们要先确认下“是不是”。小米是不是真的耐用品不太行?耐用品真的是小米的阿克琉斯之踵吗?

一、卖耐用品确实更难一点

雷军给小米提出的七字诀是“专注、极致、口碑、快”。小米在消费电子领域是很成功的,核心原因还是因为技术进步迭代很快,消费者也求新求变,更追求“极致性价比”,小米在这方面简直如鱼得水。

但是到了白电、厨电领域,我们发现情况似乎就没那么乐观了。这些行业技术发展缓慢,产品和客户需求都相对稳定,企业主要依靠管理、品牌、渠道等形成护城河,当进入寡头竞争时期,就容易走出大牛股,比如格力、美的、方太、老板等,都是类似逻辑。

在耐用品这个领域,消费者更多追求的是质量稳定,以及售后服务,很少会去贪图便宜,很怕便宜没好货。而小米当前的生态链模式,品控方面一直还是被人诟病。

我们看到,小米空调、小米油烟机,确实没有像其他消费电子那样创造出惊人的销量。但是如果就此说小米造耐用品不行,还是有一定局限性的。

二、小米的耐用品其实也还行

所谓的不行,也只是相对而言。

说实话,无论小米的空调,还是油烟机,销售成绩都并不差。

假如我个人再购置空调,也完全可能选择小米——尽管现在几台都是格力。

油烟机也类似,我之前买的是美的,但也不见得它在品质上有什么明显的护城河。

更不用说小米的电视、空气净化器、净水器、电饭煲……都是爆款。

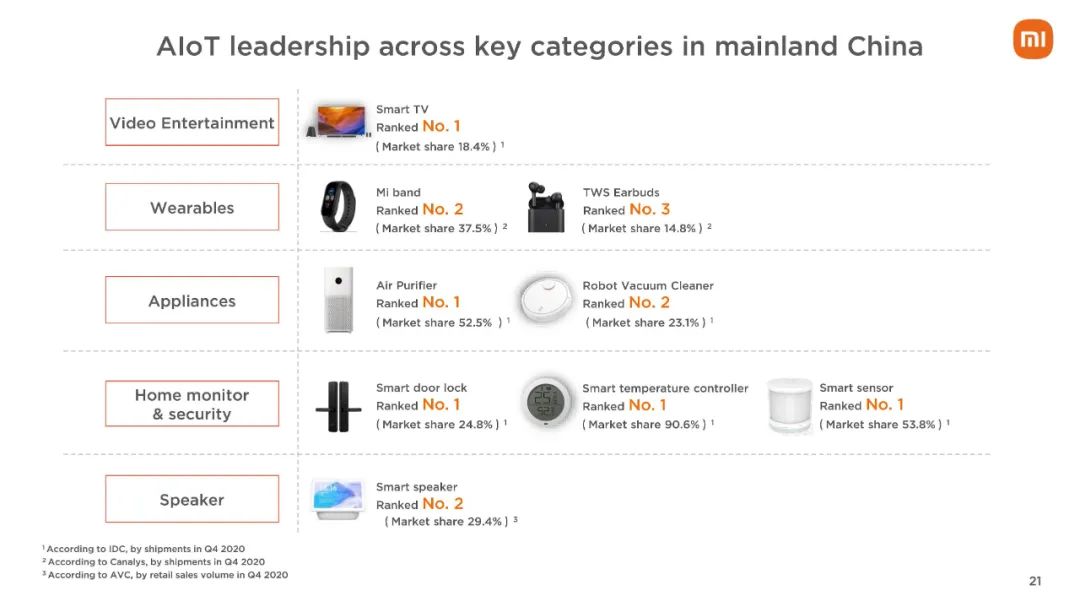

看小米2021Q1公布的情况,AIoT方面的市场份额,智能电视第1,空气净化器第1,扫地机器人第2,智能门锁第1……这些多少都可以算耐用品吧。

三、为什么有的耐用品小米就能突破?

按前面的分析,小米卖耐用品的逻辑是不大成立的,但为什么又在一些品类上确实取得了成功呢?

我认为小米从两个方面变相地消解了耐用品的耐用属性,让它们变得“不那么耐用”了。

一方面,小米加速了耐用品的升级迭代。

你原本电视也看得好好的对吧,但是现在是智能电视、互联网电视,甚至,芯片和运行速度也出现了差异。这是一次行业级别的机会,甚至乐视当年也差点成功了。

你的门锁原本一二十年也不会换,但是智能门锁不用带钥匙诶,要不要换一下?

另一方面,小米降低了耐用品的价格门槛。

我2012年结婚时买了一台夏普的60寸彩电,花了1万6,现在回想起来,颇为后悔。屏幕啥都是一流,但是智能化方面真的是落伍了。更重要的是——贵啊。

再后来,我卧室等又买的电视都是小米了。小米的“性价比”策略在电视这一市场成功了。真的是又好用、又便宜。之前还有人说,万一质量不行怎么办?我说,首先,试用过就知道,是好用的,其次如果用几年后质量不行,那到时再买一台新的呗。

事实上,小米的爆款,无一例外都是把价格硬打下来,“降维打击”——我硬件反正就没想赚钱,你们哪里便宜得过我?事实证明,只要质量可以,价格便宜没有人不爱。

四、所以小米造车到底靠不靠谱?

汽车是当之无愧的传统耐用品。小米造车靠不靠谱,很大程度取决于汽车这个品类的演变趋势。

用吴伯凡的话说,汽车产业正在出现三个趋势,分别是:软件定义硬件,灵魂定义肉体,智能定义机械。

这三个趋势归根到底说的是一个事情,就是智能化的部分、软件的部分,作为汽车的“灵魂”,越来越比机械的硬件“肉体”来得重要。

汽车进入到智能电动时代,差不多相当于从没有软件到有软件,从0到1。接下去,从软件作为辅助,到软件直接定义汽车,相当于从1到N,届时产品的迭代周期将会明显加速。

如今汽车的动力系统很大程度已经是靠软件在控制了,你是要经济型跑久一点,还是追求性能加速一定要很快,等等。以前发动机什么四缸、六缸,装上了你就很难更换,现在很可能就是软件升级甚至切换一下的事情。

并且,汽车越来越像智能手机行业,出现了模块化的趋势,硬件上要拼凑出一辆车,门槛越来越低。未来的关键就在软件。

然后我们再想象下小米的“性价比”策略应用在汽车领域。小米卖车,不求赚钱。只要造出来的产品足够好,绝对又是供不应求。

有人又会担心,小米的车质量会不会有问题?首先,安全是底线,安全问题没有商量或退让的余地,这是和其他耐用品区别比较大的一点,小米一定要注意。其次,如果是说好不好用方面的问题,比如芯片运算速度够不够快之类(在未来绝对会被消费者看重的),还是那句话,只要够便宜,大不了就是过几年再买部新的。

这么分析下来,小米造车能不能成功,在商业逻辑上并不存在太大的障碍,完全看小米自己能不能行。

小结

1、小米的商业模式在耐用品领域确实遇到的挑战会更大一些,但也绝不是不能成功。

2、成功的关键,有两个突破方向,一是加快产品升级迭代,二是降低产品价格门槛,总之就是尽量让耐用品变得不那么耐用。

3、汽车行业正在发生的重大变革,使得小米造车具备了潜在成功的基础,能不能行完全取决于小米自己。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 岿然不动的稳·2021-11-07谈及手机厂商经营线下市场的核心要点,“要让线下合作伙伴看到可以获得持续发展、明确而稳定的路线规划。”王希认为,这样才会让品牌与渠道产生持续的合作动力、信心及忠诚度。确实,除却利润保障,上述手机渠道商认为,手机品牌厂商还要在营销服务、有效的管理措施等方面,让线下渠道合作伙伴同步享受福利,“服务不能仅仅止于专卖店,还要覆盖足够的渠道。”点赞举报

- 小牛快快飞·2021-11-07最引人关注的便是竞争白热化的国内手机厂商。在三季度的排位赛中,vivo以1790万台的出货量位居榜首,仅次之的是前段时间陷入裁员风波的绿厂OPPO,出货量为1690万台。“黑马”当属被出售独立出来的荣耀,于今年再出发后,市场份额不但超越曾经的高点,还快速升至17.3%,以1400万台的出货量跻身前三。点赞举报

- 兰博基尼比基尼·2021-11-07说起小米,不得不说苹果,苹果通过扩容、降价等策略以应对国内市场用户需求,进一步挤压着国内厂商的市场份额,在IDC报告中看,苹果以国内凭借1050万台的出货量,拿下了13.0%的市场份额。虽居小米之后,但苹果在该季度的市场份额同比增速却高达49.7%,成为本季度登榜厂商中的增速王。点赞举报

- 投资自由·2021-11-07以小米在深圳欢乐海岸店的模式为样板,卢伟冰指出下一阶段的目标便是,加大“销服一体”式小米之家的渗透。基于内部测算,“有三万家店基本上才能完成对中国市场的覆盖”,他规划,小米能花2-3年时间去完成上述目标,“我们用3-4倍的效率差去降维打击。”点赞举报

- 蓝侧切0·2021-11-07尽管门店数量、覆盖率上都与友商悬殊,但卢伟冰总结小米在“县级覆盖”上的关键优势是,全链路数字化直接打通了线上线下,“一套模式贯穿城市和农村下沉市场。”他认为,这让小米与友商出现在手机电子一条街不同,占据了中国最好的零售码头,在当前存量竞争下,“看谁能抢到份额。”点赞举报

- 控盘坐庄最在行·2021-11-07目光放大至全球销量排行榜中,小米虽以4430万台的出货量位居第三,但其市场份额同比下滑了4.6%,跌幅仅次于三星。前五名中,除了苹果的份额同比增速高达20.8%外,vivo和OPPO的市场份额也均实现了正向增长,同比增速分别为5.8%和8.6%。点赞举报

- 雷斯司机·2021-11-07对于开小米线下店“毛利率低、空间少”的说法,卢伟冰呼吁,抛开毛利率看一个指标——ROI,他举例一个合作伙伴拿100万来做小米生意,一年下来,去掉资金成本净赚34万, ROI高达34%,“这才是很好的投资回报率”。点赞举报

- 卡皮巴投·2021-11-07即使不与友商做比较,仅对比自身来看,小米今年第三季度的市场份额相较去年同期,仅同比增长了0.1%,出货量以百万台计,数据在四舍五入后,两年相同时间段的出货量几乎可以划等号。点赞举报

- 林德布格·2021-11-07时间不远,恰巧一年前,国际数据公司IDC对2020年第三季度手机行业监测显示,小米手机凭借4650万的出货量,重返全球前三甲。点赞举报

- 量化交易追随者·2021-11-07小米在第三季度遇到了一定的供应问题,导致包括Redmi Note10在内的主力产品面临较长时间的缺货,影响了市场表现点赞举报

- 添妙·2021-06-16小米往前冲点赞举报

- 爱学习的汤小白·2021-06-16牛人何其多,小米要造车,点赞举报