甲骨文创下历史新高,Q4财报明示AI机遇

$甲骨文(ORCL)$ 股价在6月12日盘后的Q4财报之后创下了历史新高,很显然,最近的AI概念让公司也成为炙手可热的标的。而云业务的出色表现,助力公司的收入和利润双双大超预期。而AI的发展也依托软件服务,因此之后持续给公司带来增长,投资者也抱有较大的期望。

过去20日,公司的股价已经上涨了30%以上,而6月12日盘中表现极佳(+6.0%),盘后财报公布后继续保持乐观(+3.9%),不过并没有出现两位数的涨幅。

Q4业绩预览

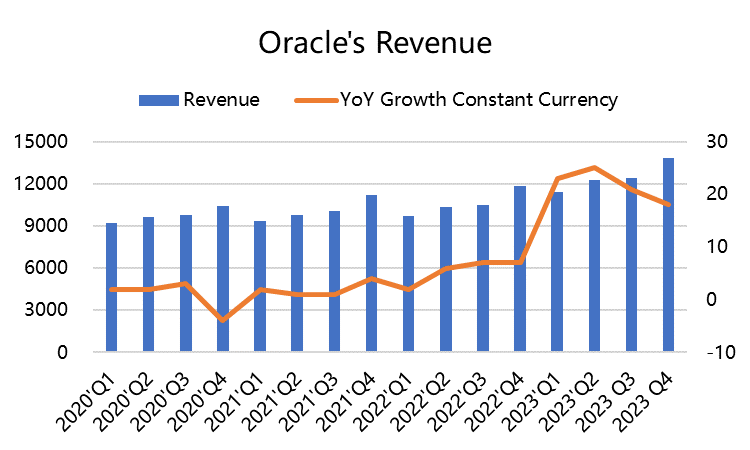

营收138.4亿美元,按照固定汇率同比增长18%,高于市场预期的137.2亿美元;

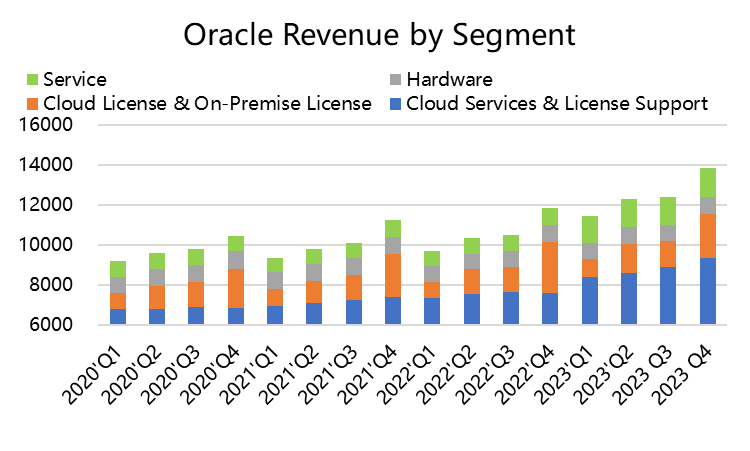

其中,云服务和授权许可支持的收入达到93.7亿美元,同比增长25%,高于市场预期的91.1亿美元;IaaS和PaaS的云业务收入43.9亿美元,按固定汇率增长55%,高于市场预期的40.4亿美元;战略后台SaaS应用程序收入增长了4%,其中Fusion ERP增长了 17%,NetSuite ERP增长了 %;硬件服务8.5亿美元,同比增长1%,与市场讫8.4亿美元持平。软件㐏14.6亿美元,高于市场预期的14.5亿美元,同比增长78%。

毛利润101.1亿美元,低于市场预期的103.9亿美元;

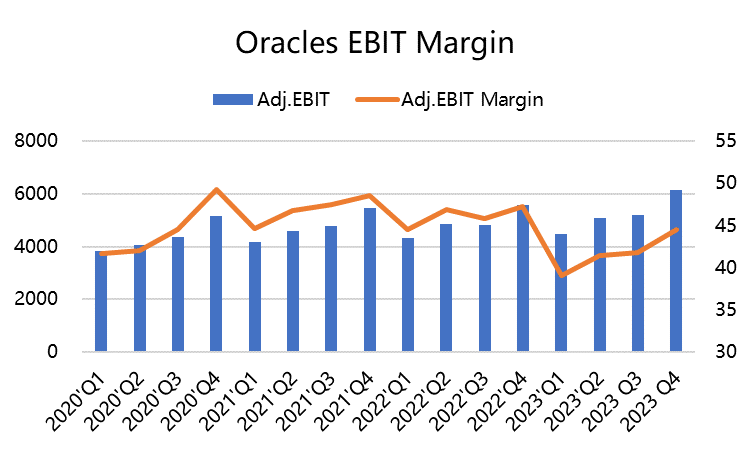

可比息税前利润(EBIT)为61.6亿美元,高于市场预期的61.2亿美元,EBIT利润率为44.49%。

调整后的EPS为1.68美元,高于市场预期的1.53美元。

公司的自由现金流为37.3亿美元,高于市场预期的24.6亿美元。

投资亮点

AI给了云业务相当大的机遇。公司的两个战略云业务都在变大,云应用程序和基础设施业务带动非常明显。公司也表示,Oracle的Gen2 Cloud拥有世界上性能最高、成本最低的GPU集群技术,英伟达也在使用该集群,公司正在与英伟达合作打造世界上最大的高性能计算机。

随着云业务收入的增长,公司利润率有望保持提升。同时,公司一直在扩建数据中心的能力,随着这些新的云区不断填充,利润率也有所提高。另一方面,随着不断整合收购的医疗保健IT巨头Cerner,公司运营利润提升至44%,并将继续努力将Cerner的盈利能力提高至Oracle的标准,并继续从云计算中获得规模经济效益。

现金流增长乐观,但也要关注高息环境下偿还巨额净债务(收购)的影响。

估值

公司目前的12个月动态市盈率为36倍,与SaaS公司相比自然不高, 与 $微软(MSFT)$ 的35倍持平。

同时由于增长预期,预期2023财年的前瞻市盈率为21倍左右,低于软件行业平均的31倍。目前看来,估值水平较为中性。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

甲骨文新高,微软差一点点新高,软件势头快追上硬件了

人工智能的技术热潮倒是拉动了对甲骨文云计算业务的需求

马斯克的发家离不开硅谷这些早期大佬的帮忙啊

甲骨文的中国供应商更应该留意

感觉甲骨文股价还会继续上涨