李斌变得理性而务实,但这并不影响蔚来的长期主义

在发布了一份并不好看的 Q1 财报之后,李斌终于做出了一个艰难的决定。

6 月 12 日,蔚来汽车 $蔚来(NIO)$ 宣布,全系车型起售价降低 3 万元——但同时,免费换电服务将不再作为基础用车权益,用户可选择单次付费进行换电。另外,蔚来还推出了价格为 3 万元的「权益升级包」,包含免费换电、质保、车辆网等服务。

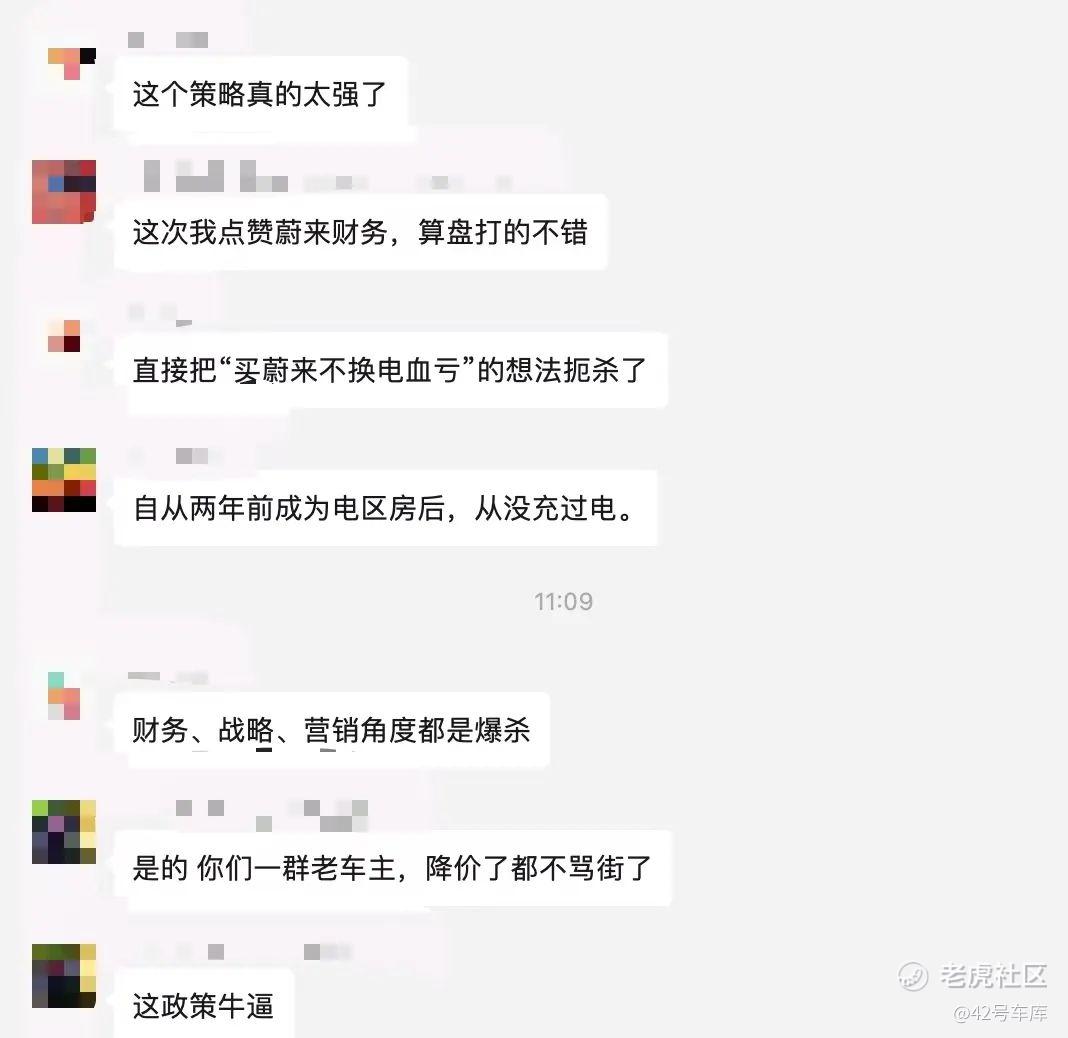

有意思的是,对于蔚来的这一动态,老车主们在我们社区的车主群里给出了下面的评价:

当然,从本质上来看,蔚来实际上是通过权益降级的方式,降低了用户的购车门槛。

对于一向追求高端定位的蔚来来说,这个决定确实是出乎意料之外;但是,如果考虑到蔚来当前的发展状况和它未来要实现的发展目标,又觉得这完全是一个在情理之中的决定。

毕竟,蔚来确实是在积极求变。

处于低谷期的蔚来

从刚刚发布的第一季度的财报来看,蔚来目前正处于一个低谷期。

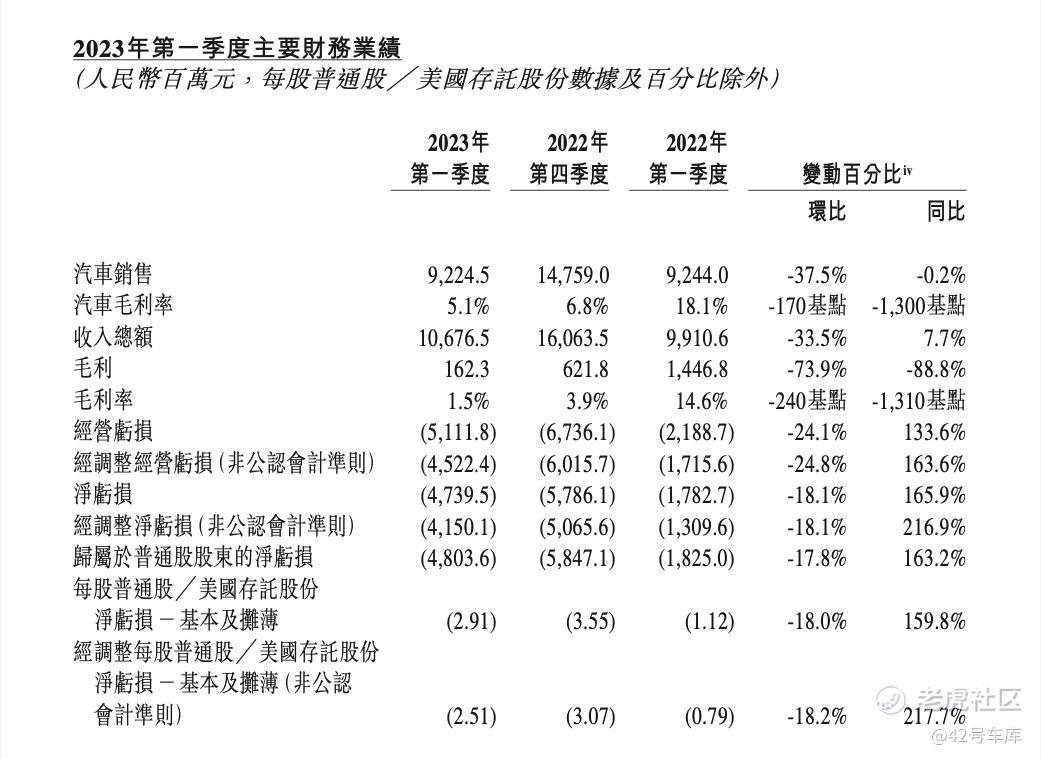

从整体数据来看,蔚来 2023 年一季度总营收为 106.77 亿元,与去年同期相比增长了 7.7%,然而与去年四季度相比,则环比减少了 33.5%。

相当于,在一个季度的时间里,蔚来整个营收体量缩水了三分之一。

这其中,汽车销售收入的影响无疑是决定性的——数据显示,蔚来 2023 年一季度的汽车销售收入为 92.25 亿元,与去年同期相比下降 0.2%,较去年四季度下降 37.5%。

蔚来官方表示,汽车销售收入较 2022 年第一季度有所下降,主要是由于 ET5 及 75 kWh 标准续航电池包交付量占比提高带来平均售价降低,部分被交付量增加所抵销。汽车销售收入较 2022 年第四季度有所下降,主要由于交付量下降,以及 ET5 及 75 kWh 标准续航电池包交付量占比提高带来平均售价降低。

很明显,与去年 Q4 相比,汽车交付量的下降,是营收下降的核心要素。

但更为让外界担忧的,是蔚来毛利和毛利率的下降。数据显示:

蔚来 2023 年第一季度的毛利为 1.62 亿元,较 2022 年第一季度下降 88.8%,较 2022 年第四季度下降 73.9%。

蔚来 2023 年一季度毛利率为 1.5%,去年同期为 14.6%,去年四季度为 3.9%。毛利率较 2022 年第一季度及 2022 年第四季度均有所下降,主要是由于汽车毛利率下降。

蔚来 2023 年一季度汽车毛利率为 5.1%,而 2022 年第一季度为 18.1%,2022 年第四季度为 6.8%——作为对比,理想汽车的汽车毛利率为 19.8%,特斯拉为 21.1%,小鹏为 1.25%。

关于汽车毛利率下滑的原因,蔚来表示,汽车毛利率较 2022 年第一季度有所下降,主要由于产品组合变动及电池单位成本增加。同时,汽车毛利率较 2022 年第四季度有所下降,主要由于产品组合变动,以及针对上一代 ES8、ES6 及 EC6 车型提供的折扣增加。

可见,蔚来正在继续经历从第一代车型切换到二代车型的价格阵痛。

在成本方面,蔚来 2023 年第一季销售成本为 105.14 亿元,较 2022 年第一季度增长 24.2%,较 2022 年第四季度下降 31.9%。销售成本之所以较 2022 年第一季度有所增加,主要是因为交付量和与汽车销售增加以及能源和服务网络扩展相关的配附件销售、维修保养服务、二手车销售及能源解决方案的成本。

结合上述综合数据,蔚来在 Q1 的净亏损 47.39 亿人民币,上一季度净亏损 57.86 亿人民币——这一点可以预见,毕竟蔚来目前还是处于「卖一台亏一台」的状态,随着交付量的减少,净亏损缩小也是理所当然的。

当然,尽管蔚来处于低谷期,但它还有足够的底气去应对——财报显示,公司现金储备(现金及现金等价物,受限现金与定期存款和短期投资余额)为 378 亿人民币,上一季度为 455 亿人民币。

针对这份财报,蔚来汽车方面表示:

面对不断变化的市场环境,我们将冷静感知和分析市场环境与竞争态势的变化,以敏捷的姿态和高效的工作节奏增强我们的竞争优势,同时,我们将注重执行、优化成本结构,进一步提高我们的运营效率。

瞄准了月销两万台的目标

对于任何一家车企来说,销量问题是决定成败的关键——蔚来也不例外。

从第一季度的情况来看,蔚来的销量并不好,具体来说:

蔚来在 2023 年第一季度的汽车交付量达 31,041 辆,其中 10,430 辆高端智能电动 SUV 以及 20,611 辆高端智能电动轿车,较 2022 年第一季度增长 20.5%、较 2022 年第四季度减少 22.5%。

如果平均来看,蔚来第一季度勉强实现了月销过万的目标。

然而到了 2023 年 4 月和 5 月,蔚来的交付量却仅仅只有 6,658 和 6,155 辆,比第一季度出现了较为明显的下滑——这里面一方面有 ES6 即将上市导致潜在客户群体选择持币观望的影响,但另外一方面,实际上定位高端的蔚来也不可避免地承受着来自于市场竞争的压力。

不过,在本次财报中,蔚来明确给出了今年二季度的业务指标:

预计车辆交付 23,000 至 25,000 辆,比 2022 年第二季度减少约 8.2% 至 0.2%;

预计总收入在 87.42 亿人民币至 93.7 亿人民币之间,较 2022 年第二季度减少约 15.1% 至 9.0%。

实际上, 蔚来在 2023 年 4 月和 5 月分别交付 6,658 和 6,155 辆,2.3-2.5 万辆的交付确实是一个颇具挑战的数字——这意味着,蔚来预计要在 6 月份给出 10,187 辆到 12,187 辆的交付量。

显然,已经发布的新款 ES6 会成为一个重要的销量担当。在财报电话会议中,李斌表示:

ES6 市场热度很高,目前已经锁单的订单数量达到了预期,是蔚来所有车中试驾后的转化率最高的车型,因此对它的表现很有信心。目前 6 月份是爬产的过程,期望在 7 月生产和交付达到 1 万辆。

不过,面向下半年,李斌已经把目标调整到了 2 万台,他表示:

5566 车型月合计有机会实现两万的目标,但是 ET5 挑战更大。因为和去年相比,没有 1 万 2 的补贴,充电桩也需要购买。事实上对消费者来说,价格和去年相比贵了有 2 万块,蔚来会考虑如何扩大需求。15 号发布 ET5 Touring,它的目标用户群体会更大,适合于家庭用车,我们相信它的竞争力更大,能实现 2 万的目标。

在整体的产品矩阵层面,李斌还表示,第二代平台的目前 8 款车研发已经完成,近期会全面推向市场。

不仅如此,针对目前 8 款车型如何有效地转化为销量的问题,李斌也谈到,当前重点是新组织架构和营销策略,触达目标用户群体,每款车有自己定位,现在营销团队面对新的挑战——做到线上线下触达和人员的精力分配。

当然,对于 5566 的重点车型和 ES8 战略车型,蔚来表示会有在资源上的倾斜,同时保证 8 款车型的产品服务竞争力。

另外,为了配合实现月销两万台的目标,蔚来还强调了换电站布局的重要性。李斌表示:

今年我们会部署 1,000 多座换电站,大部分在高速,其他会在三四梯队城市,对销量推动会非常直接。蔚来从今年 4 月开始部署,5 月提速,6 月希望建立 100 座换电站,后续速度会加快,这也会推动销量的提升。

应对挑战,蔚来变得理性而务实

一直以来,蔚来给人的印象是:这是一家坚持长期主义、并且面向「未来」的公司。

一个典型的例证是:研发投入。

财报显示,蔚来 2023 年第一季度的研发费用为 30.76 亿元,较 2022 年第一季度增长 74.6%。蔚来表示,研发费用较 2022 年第一季度增加,主要由于 2023 年第一季度确认的研发职能的人员成本增加及股权激励费用增加。

需要注意的是,需要进行横向对比,蔚来的研发投入是「蔚小理」三家之中最高的,其研发占比高达 28.28%——远远地超过了理想(9.9%)、特斯拉(3.3%)和比亚迪(5.2%)。

当然,蔚来的长期主义,还体现在李斌对产品的坚持上。比如说,针对是否会通过减配推出低价产品来应对竞争,李斌的回答是:

目前市场价格的变动非常大,但是我们不会用简配的方式做调整,双电机、传感器、算力等高价值的东西,长期对用户价值来说是有意义的。

同时,在面向未来的业务布局方面,李斌也颇为坚持。

实际上,蔚来的布局,除了已有在售的车型产品的生产制造、智驾技术、换电体系和销售服务,还包括芯片和电池的研发,定位大众市场的子品牌阿尔卑斯和萤火虫,以及手机乃至可控核聚变等储能业务。

然而,即使财报数据不好看,李斌也在财报电话会议中明确表示,面对现在短期的压力并不会精简布局,会继续坚持长期项目,打造长期的竞争力。

不过,面对当前的销量和财务困境,李斌和蔚来也在积极求变。

一个最新的例证是,6 月 12 日,蔚来全系车型起售价降低 3 万元——关于这一点,其实蔚来在财报电话会议中已经提到,正在各方面研究考虑别的措施,会根据用户的需求利益出发做调整,同时要考虑已经买车用户的利益。

对于这一举动,一位资深行业人士评论称:

对于蔚来来说,这是一个非常理性而且务实的策略,相当于在降低购车门槛的基础上,把免费换电等权益的选择权交给用户,同时又避免「背刺」老车主。当然,从市场层面来说,这也是蔚来应对市场竞争压力和提升产品销量的重要举动,大概率会是有效的。

另外,在谈到盈亏平衡的时间表,李斌也明确地表示:肯定要往后推的,预期的时间是一年。他还表示,虽然当前的现金可以支持公司的业务发展,但是今年在固定资产投资和项目研发上都做出了延迟的举措。

值得一提的是,在财报电话会议中,李斌也专门谈到了子品牌「阿尔卑斯」,他表示,「阿尔卑斯」项目将按照原计划继续推进——但同时,蔚来会找到它的价格区间最优解,有公司做到了 20 多万的价格和 20% 的毛利,由于蔚来非常清楚阿尔卑斯的产品定义,所以毛利是可以保证的。

从目前的情况来看,在继续坚持长期主义的同时,蔚来也在短期应对的策略层面变得务实。

在 42 号车库看来,坚持长期主义,与采取理性、务实的策略,并非是一件矛盾的事情。相反,在走向长期主义的道路上,需要的正是踏踏实实地走好脚下的每一步——毕竟,只有行稳,才能致远。

对于当前的蔚来来说,当下最重要的是:如何能够在极为内卷的竞争关键下,通过产品、运营、销售等层面的策略调整,有效地提升销量,从而实现月销两万台的小目标——只有这一步走稳,才有更大的底气去谈未来。

那么,下半年蔚来能够实现这个小目标吗?且让时间给出最终的答案。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 大海六六發·2023-06-13精彩燃油增程就是投机行为,纯扯淡,国内的新能源真正拿得出手的就蔚来,不论从设计、品牌、质量、服务、补能设施,唯有蔚来在为国家真正的大力推进行业技术发展和基础建设。就单纯讲电池技术:可充电、可换电、可升级的车身结构设计,也不是普通电车,同级别车型可以比拟的,要知道有这一项技术设计,和没有的车辆,在结构和成本上都是截然不同的,更别说买到车辆背后的布局全国的充换电网络与服务。去看看长途高速出行的电车,除了蔚来,很难看到其它品牌的电车在路上长途奔跑。更别说像BYD这样的大企业,我最瞧不上,md,连一根公共充电桩都没有,贩卖爱国情怀。10举报

- T_a_r_a·2023-06-15[微笑]点赞举报

- 珍惜所有·2023-06-13,点赞举报

- 倪文珍·2023-06-13已阅点赞举报

- 梓坚·2023-06-13👍👍1举报

- 无聊1973·2023-06-13y1举报

- y35789·2023-06-13阅1举报

- 黄学惠·2023-06-13阅1举报

- 竺正明·2023-06-138881举报

- 东张希望·2023-06-1311举报