【新能源追踪】长安汽车老总:动力电池严重过剩?

事件:

6月8日,在2023中国汽车重庆论坛上,长安汽车董事长、党委书记朱华荣发表演讲称,汽车行业整、零分工处于非稳定状态,业务边界正在重构,有相互渗透的趋势。朱华荣预计,到2025年,中国需要的动力电池产能为1000-1200GWh,目前行业产能规划已经达到4800GWh。朱华荣指出,当前产能严重过剩,产业必将回归到理性状态。

点评:

作为一个车企高管,很多时候他的发言都有一个明确的目的性,只不过有的和消费者直接相关,有的和消费者并没有直接的关系。

对于长安而言,前面我们的文章《长安汽车 - 国企中的下一个比亚迪?》中提到过,长安的自主品牌做的是造车国家队中最好的,同时长安在新能源方面也做的不错,深蓝+阿维塔的组合覆盖了中高端市场,也确实分别打出了一定的独特卖点。

所以现状并不能解释朱荣华的发言。

如果看更早一些时间的发言,那问题似乎就有了答案:2022年11月9日,长安汽车股份有限公司董事长朱华荣在第12届中国汽车论坛上表示,目前汽车行业正面临“缺芯、贵电”的严峻挑战,“缺芯、贵电”导致长安汽车在今年损失60.6万辆汽车产能。

所以,长安汽车的老总是有动力打压电池价格的,最近碳酸锂的价格也重新突破了30万。

那么,动力电池的产能,真的如长安老总所言到了严重过剩的地步了吗?

在我们看来,他说的没错,但描述不完整——动力电池的产能,出现的过剩是结构性的。

高端电池、新型电池的产能并不过剩,这一点从宁德时代的产销量上就可以看到。

真正过剩的是一些技术相对老旧的动力电池。

按照这个思路,我们会发现动力电池的结构性过剩,对上游两种类型的企业影响最小。

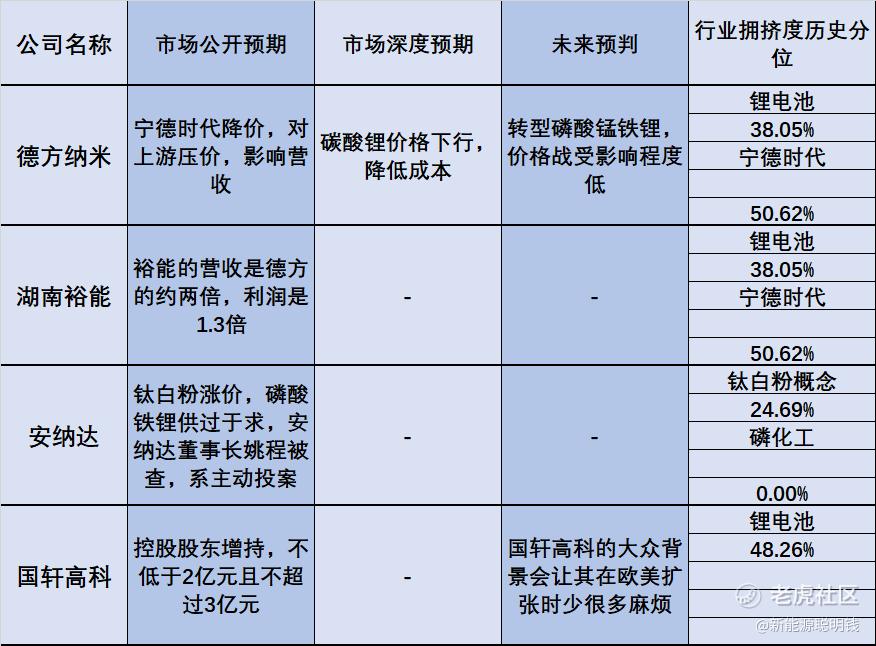

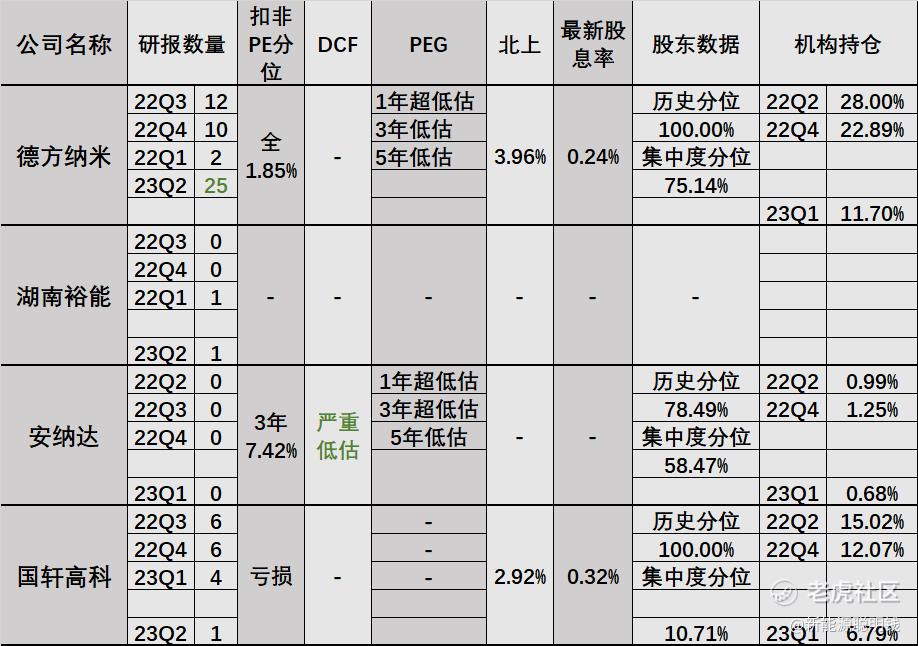

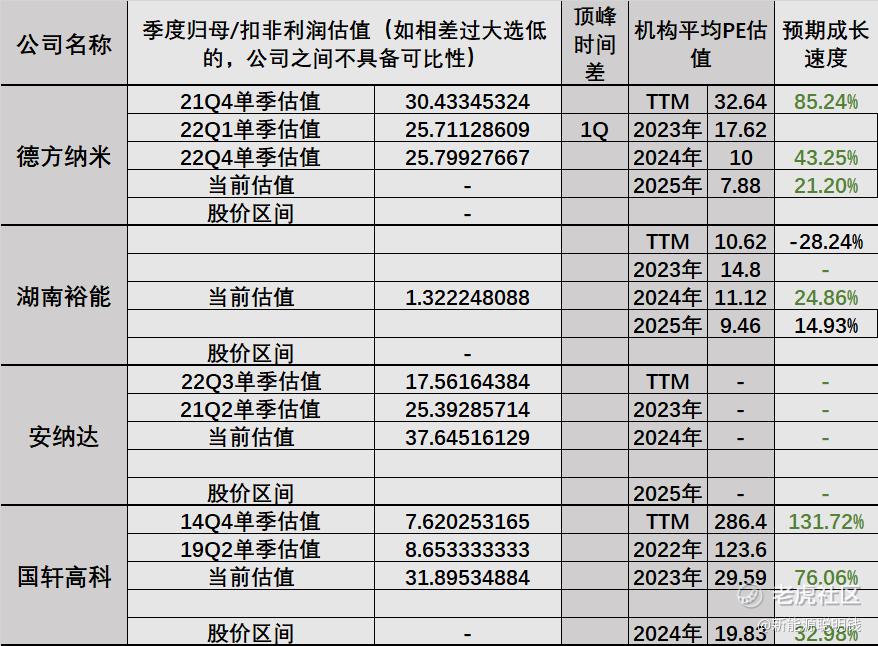

第一种是拥有足够技术壁垒的,例如全行业唯一采用液相法制造磷酸铁锂的德方纳米,这家公司的扩产上也很有意思,它并没有继续扩大磷酸铁锂的产能,反而是新投建了磷酸锰铁锂和补锂剂的产能。

第二种是拥有足够低成本的,因为对于“低端动力电池产能”而言,市场仍然有需求,但这个需求会取决于价格,因此一些跨界杀入磷酸铁锂行业的企业会在成本上拥有不小的优势,例如生产钛白粉类的企业,他们的工艺中会有很多原本闲置的物料可以用来生产磷酸铁锂。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

虽然产能过剩,但长安汽车有能力回归理性状态

动力电池市场前景广阔,长安汽车抓住机遇了

期待长安汽车在动力电池领域有更多的突破

我觉得长安汽车很有潜力,可以考虑入手

长安汽车不错,我会持续关注啊