CRM保守预期AI buff,利润更能提升估值

$赛富时(CRM)$ 上季度财报大超预期,股价暴涨之后一直没有像样地回调过。我们上季度曾经提到:CRM的估值还有66%提升空间。

在公布24财年Q1财报之前,市场对CRM业绩依然相对乐观,Q1预期打得很满,且对AI刺激下的业绩展望较为乐观。二级市场股价也在财报前超过220美元。

不过,CRM高管并没有想要提前透支预期的意思,虽然Q1财报结果仍然是整体高于预期,但对接下来的展望并没有过于乐观。股价也因此在财报出炉后回调了5%。

业绩概览

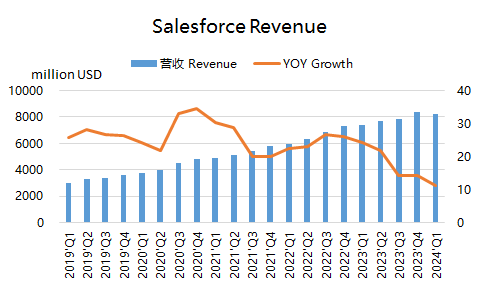

Q1营收82.4亿美元,同比增长11%,高于市场预期共识的81.7亿美元,在不考虑汇率变动的情况下,同比增幅为13%,高于市场预期共识的12%。

从业务上细分,订阅收入76.4亿美元,同比增长11%,略高于市场预期的75.6亿美元,其中数据服务营收19.6亿美元,超过市场预期的19.5亿美元。

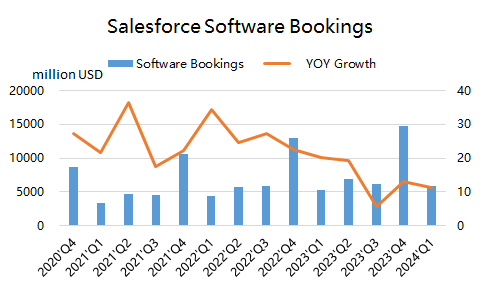

公司软件账单59.4亿美元,同比增长11%,连续两个季度回升至两位数,与市场预期持平

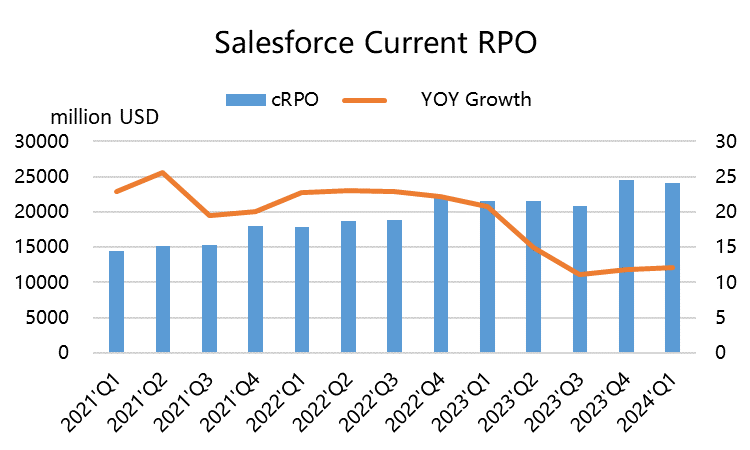

剩余履约义务(RPO)为467亿美元,同比增长11%,与市场预期持平;

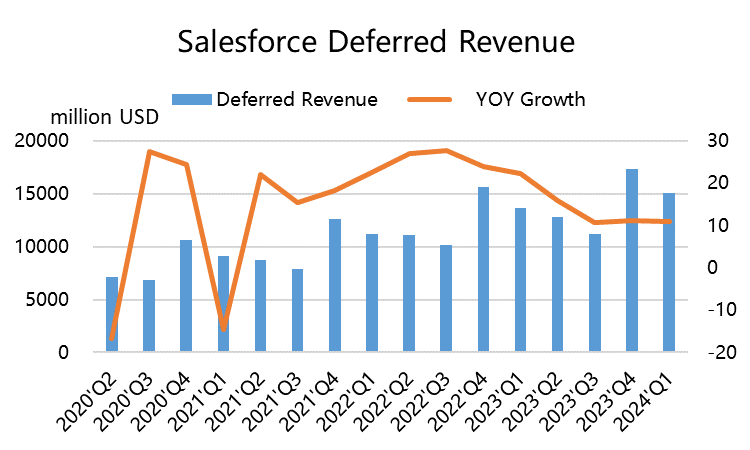

软件递延收入为151.2亿美元,同比增长11%,与市场预期持平。

利润方面,可比息税前利润22.7亿美元,同比翻倍增长123%,高于市场预期的21.0亿美元, 调整后的营业利润率27.6%.

公司的自由现金流达到42.4亿美元,大幅高于市场预期的33.9亿美元。

针对24财年Q2业绩展望,公司预期收入在85.1-85.3亿美元之间,高于市场预期的84.9亿美元;Non-GAAP每股收益为1.89-1.9美元,高于市场预期的1.71美元。

针对整个2024财年的展望,公司预期收入在345-347亿美元之间,中值略低于市场预期的346.5亿美元;Non-GAAP每股收益为7.41-7.43美元,高于市场预期的7.17美元。

投资要点

科技公司应对寒冬,软件服务目前预期仍保守。自从FY23Q4大超预期之后,分析师纷纷调升了对公司的业绩预期,因此Q1的市场预期打得比较满,在这种情况下微超预期,也证明公司在行业内的实力以及卓越的运营能力。从几个先行指标来看,RPO、递延收入等等都与市场预期持平,同比增速依旧保持在两位数,但是与上个季度也持平。

根据CRM提供的RPO和cRPO(当前剩余履约义务)的数据。相比于2022财年第四季度同比增长的22.2%,2023财年第四季度的cRPO增长放缓至11.8%。这是由于当前订单增长的减速所致,与2022财年第四季度同比增长的21.1%相比,2023财年第四季度的订单增长率降至11.2%。这一趋势导致了收入增长的放缓。然而,在2024财年第一季度,cRPO同比增长了12%,与上个季度相比,略有改善。短期来看,此前各行业的“降本增效”的影响可能已经过去,不过仍然要关注之后的变化。

公司对全年预期保守,尤其在下半年计提了部分衰退预期,管理层更关注盈利。尽管最近有AI热度的加持,但公司暂时并没有把这部分因素加到自己的业绩展望中,因此不管衰退会不会真的到来,管理层对盈利能力的关注超过了收入增长。这两个季度的公司利润率以及自由现金流都大大超过市场预期,这比较符合股东在当前环境的需求。

收购Slack将助力公司在AI时代获得更大竞争力。Salesforce在15年收购的的办公即时通讯应用Slack,将成为AI时代最具潜力的业务。公司将在Slack中添加一系列生成式AI功能,包括“SlackGPT”,可以总结信息、做笔记,甚至帮助改善信息语气等。早在3月时,公司已经发布Einstein GPT,将OpenAI的生成式人工智能技术添加到其自身的AI产品中。

估值

CRM目前的TTM市盈率为41倍,略微高于行业平均水平,不过因为公司旨在提高利润率,因此仅依靠TTM估值可能没有意义,未来每股收益的增长要远高于TTM每股收益。

根据CRM的2024财年盈利展望,预计CRM的调整后每股收益将达到7.42美元,同比增长42%。如果以2024财年预期EPS,以及当前价格210美元计,CRM的市盈率为28倍,低于 $微软(MSFT)$ 的34倍和软件行业平均的44倍。

此外,此前我们也提到过,公司的2023年市销率为5.9倍,也低于大型软件公司的平均市销率9.1倍。因此CRM目前的价格仍然不贵。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这次CRM财报后的大跌,可能会像SNOW那样会有个反弹,看能拉回多少

这公司就值这个价 硬刮ai的边

我也是觉得这个财报还行吧,不该跌啊

其实财报比起其他几家看起来强多了

财报不差,只是Q2展望小小不及预期