德意志银行:奈飞能否重回高增长

2021年二季度开始,奈飞付费用户进入个位数增长的“慢”时代,公司的收入增速也跟随下滑,最低时更是只有2%的增长。

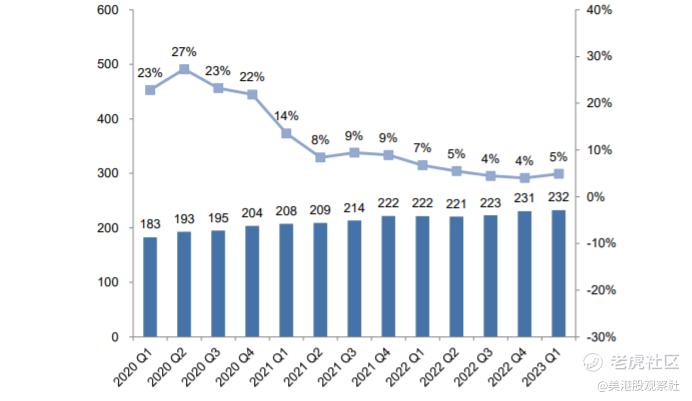

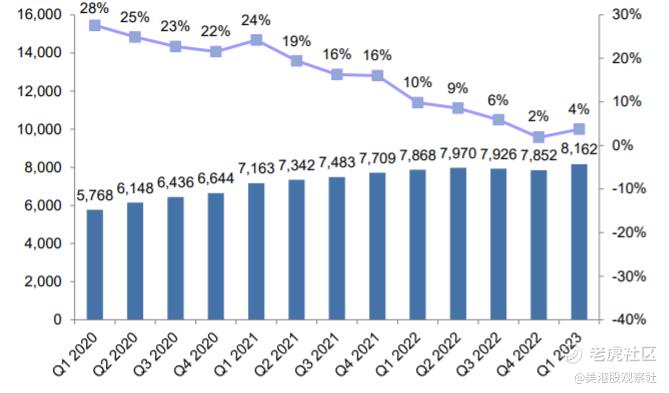

受到增速下降的影响,奈飞的股价从高点下跌了70%多。随后,在一系列刺激措施的拉动下,公司基本面开始缓慢反弹,今年一季度,奈飞付费用户数达到2.32亿,同比增长5%,收入达到81.62亿美元,同比增长4%,双双从最低点反弹。公司股价也已经从底部翻倍。

那么,奈飞能否重回高增长呢?让我们看看知名银行德意志银行的观点。

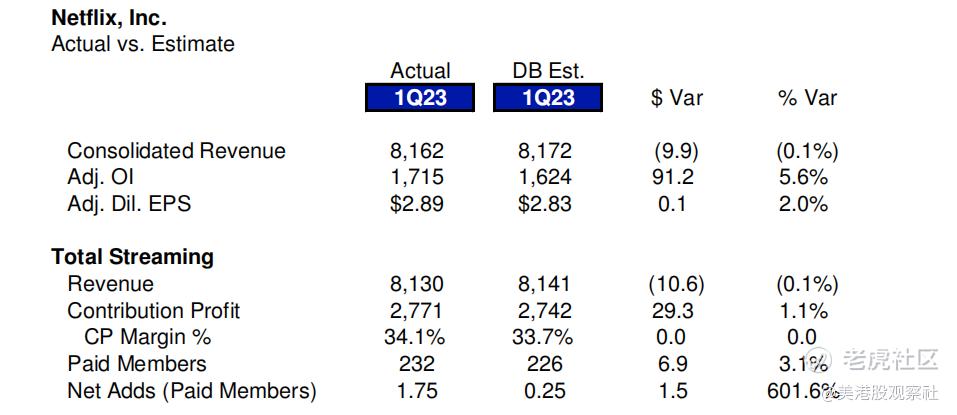

首先,奈飞一季度的经营利润和用户增长超出了德意志银行的预期。超预期的原因主要有两方面,一方面是管理层推迟了付费共享的全球推广,另一方面是管理层开始注重降本控费,也降低了内容支出。

对于推迟的付费共享方案,奈飞宣布将会在二季度全面推出。之前,市场普遍担心付费共享在加拿大、新西兰、西班牙和葡萄牙的进展不够顺利,尤其是在加拿大,用户流失比较严重。但是,管理层仍然坚持这一策略,并且准备了更多的时间来应对用户流失的问题。到现在,早期的“阵痛期”已经过去了,比如加拿大的付费用户数量已经比刚推出付费共享方案时的用户数量要高了。管理层计划在二季度全面推动付费共享方案,德意志银行预计付费共享带来的好处将会比原预期高四分之一。

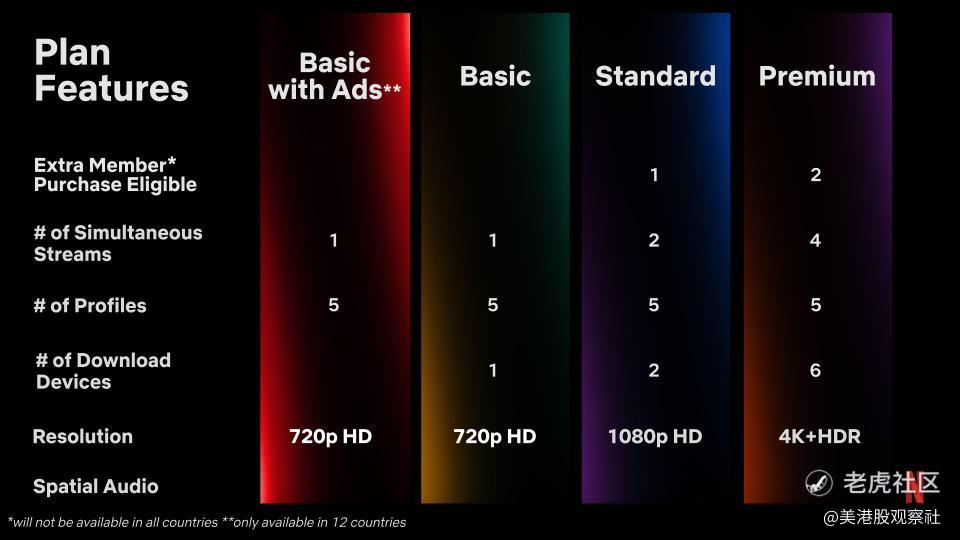

而在广告市场,奈飞正在取得显著的成效。奈飞表示,有广告基本套餐将在价格不变的情况下升级成有广告标准套餐,画面质量将从720p提高至1080p,并增加一个使用终端。目前,在美国的有广告基本套餐所产生的单位收入(ARM)已经超过了传统的无广告标准套餐,显示了强大的变现能力。从全球来看,有广告基本套餐所产生的单位收入也要比无广告基本套餐要高。

德意志银行认为,付费共享方案和广告业务将为奈飞提供重拾高增长的机会。付费共享将会推动奈飞2023年和2024年的收入加速增长,2024年以后的广告业务将会有不错的贡献,提供加速增长的又一个动力。相比付费订阅收入,广告收入更加具有灵活性,而且随着时间的推移,广告业务有助于抬升无广告付费订阅套餐的价格,带来更强的变现能力。

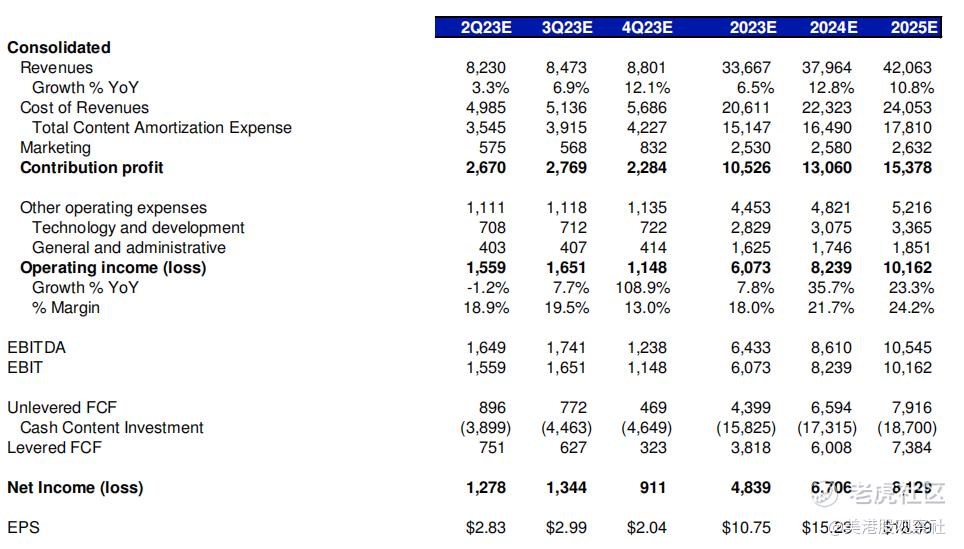

对此,德意志银行提供了奈飞的业绩预期,预计到2024年,奈飞将会重拾两位数增长,收入达到380亿美元,同比增长13%,经营利润同比增速更是增加到36%。因此,德意志银行也非常看好公司未来的股价表现。

此外,公司的股票回购也是股价反弹的有利因素。今年一季度,奈飞回购了120万股的股票,花了4亿美元。奈飞只需要保留相当于两个月收入的现金储备,基于一季度的数据,也就是54亿美元,剩下的现金都可以用来回购。管理层计划在2023年的后续时间里加快回购,这也会刺激股价反弹。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

最近涨好像都没有任何消息 $奈飞(NFLX)$

ESPN抢了很多Netflix的用户

奈飞沉淀出很多ip,也可以造乐园吧

现在奈飞市值都比迪士尼高了

奈飞涨的好丝滑啊哈哈哈