铁矿石与 A 股市场周报与全球资金市场周报

整体来看 $F山证铁矿石(03047)$

全球铁矿石发运总量小幅增加,非主流国家发运增加,国内矿产减少,后续铁矿供应较为稳定,四大矿山看好中国铁矿石需求。

上周铁矿价格先下跌后反弹,目前钢材市场进入淡季,铁水产量增加,钢材市场悲观情绪较浓。

总体需要关注房地产行业发展和城投企业相关债务情况,宏观层面,需要关注国内宏观政策情况,美国达成债务上限协议,但是仍需关注可能存在的衰退问题。

供给方面

全球19港铁矿发运总量为2887.2万吨,环比增加59.5万吨。澳洲发运量1838.2万吨,环比增加131.3万吨,其中澳洲发往中国的量1568.5万吨,环比增加124.8万吨。巴西发运量663.9万吨,环比增加43万吨。

澳洲港口检修基本结束,后续发运会逐步稳定。

需求方面

247家钢厂高炉开工率82.36%,环比上周基本持平;高炉炼铁产能利用率89.93%,环比增加0.8%;钢厂盈利率34.20%,环比增加0.87%;

日均铁水产量241.52万吨,环比增加2.16万吨。

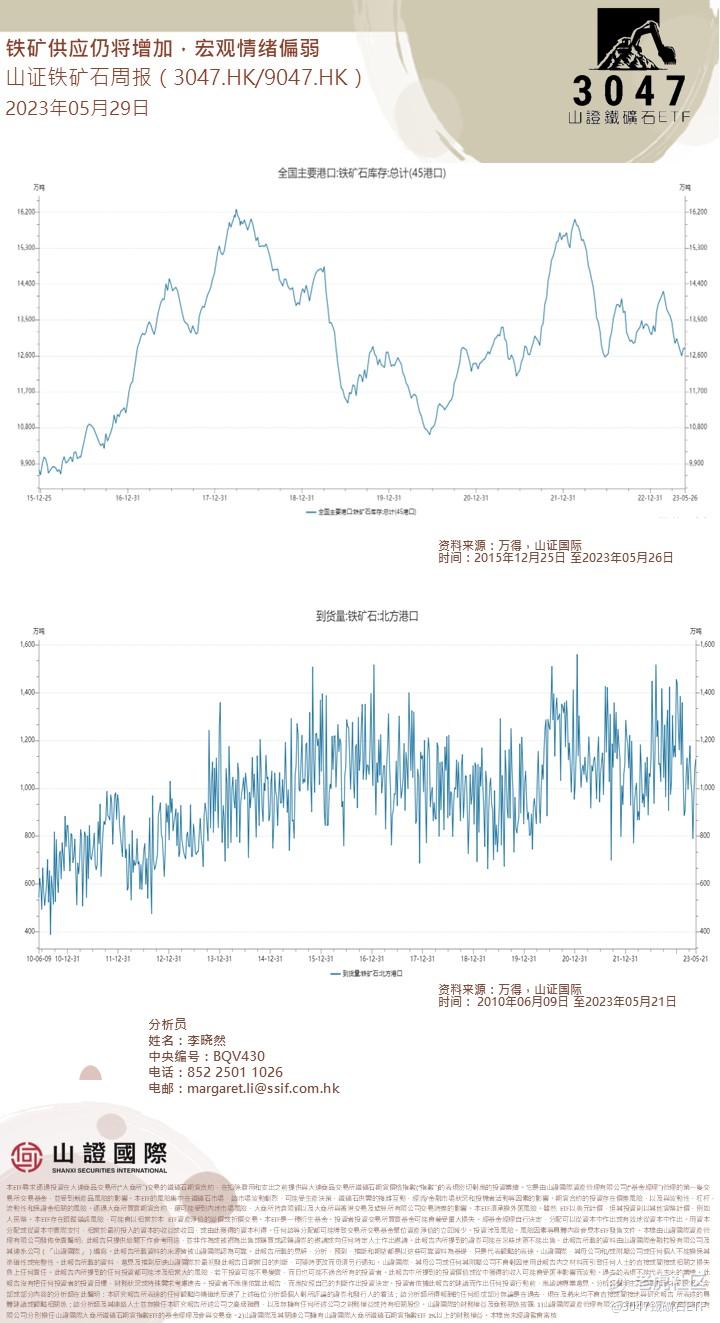

库存方面

全国45个港口进口铁矿库存为12793.83万吨,环比增加7.62万吨;日均疏港量为291.71万吨,增加4.79万吨。

预计海外到港环比将有所回升。

A股市场周报与全球资金市场周报

A股市场周报

漫长季节的迷茫期,市场“预期崩溃”式交易全面扩散本周(2023年5月22日至2023年5月26日,下同)市场整体表现不佳,主要宽基指数纷纷下跌,其中与宏观经济相关性更高的沪深300 $沪深300(000300.SH)$ 与上证50 $上证50(000016.SH)$ 跌幅排名靠前。从行业视角来看,防御属性较强的电力、医药与受海外科技行情共振的电子、通信板块表现排名相对靠前,微微收涨;相较之下,同样是与中国宏观经济相关性较高的金融与周期板块表现则相对靠后。值得关注的是北上配置资金在周二出现了2019年来首次对所有行业无差别的卖出行为,全周共卖出87.23亿元(四个交易日),演绎节奏上已然接近甚至超过2022年3月的底部时点。当前交易上可能接近市场情绪的底部。随著市场在中特估与TMT持续回档带动下进一步下跌,当前已有近40%的个股估值PE(TTM)已然低于2022年10月底这一长期问题的短期锚定点附近,风险溢价高于了当时(当前十年期国债收益率同样已经回落至2022年10月附近)。一定程度上,2022年10月是投资者意识到长期问题的变化的开始,也是将长期问题短期化定价的一个极致点。

当长期问题一直都存在,没有长期趋势的环境里“逆向思维”更重要在没有明确经济周期信号和产业周期也被经济周期压制的漫长季节里,投资者总是在期待新的周期开始和希望后的失望情绪中反复消磨。反人性的投资或许才是当下生存的关键。以上一轮的悲观点2022年10月为例,很多投资者在2022年10月市场最悲观的时刻选择了离开,大多数却注定会在2023年1、2月开始对经济和个股的乐观情绪中(大量个股的盈利预测上调)选择回归。当下投资者的悲观情绪已经实现了多资产、多行业范围的全面扩散,股票自下而上看也很悲观(盈利预测5月以来下调程度接近1-2月上调程度)。事实上,在一个向上动能尚不明晰,但下行有底的箱体里,每一个基本面资料的向下都是向周期底部的一次确认,市场也容易在这个寻底的过程中短期内定价过度。我们从最新的工业企业经营状况中可以看到,4月份营收与利润增速资料均出现了短期边际企稳的信号,产销率看主动去库周期似乎正在接近尾声。我们曾在2月人声鼎沸时保持冷静,自然也会在当下悲观情绪之中保持积极。在过去的悲观预期下,最适应漫长季节的红利资产也进行了充分调整,在经济阶段底部确认后,“中特估”行情将重新蓄势待发。

产业结构中的预期修正也在孕育,值得一提的是,过去以新能源为代表的基金重仓股表现不佳,大量投资者对其产业趋势的担忧而选择远离去寻找新的方向,基金重仓股继续跑输基金中位数。事实上,资本市场表现往往领先于产业层面企业家的判断,如果说2020年3月为本轮新能源历史级行情的起点,而产业层面经营者确定产业趋势并大幅增加资本开支的时间却是在2021年。在产业层面确定了中期视角产业趋势的向下,资本市场上或许早已提前计入大量悲观预期的定价。我们可以看到,在2018年9月,产业内企业家同样传出中期悲观的声音(“活下去”),表现低迷许久的板块迎来最后的短暂调整,随后开启股价的企稳反弹。从这个意义上看,优秀企业家对于产业的判断从长期看正确,从中短期恰好是市场情绪底部的标志。今年强势板块中以AI作为主驱动的TMT板块前期调整较大且换手充分,短期或将企稳反弹。我们短期同样将4月最后一个周以来对其的谨慎态度进行调整,回到整体积极态度。但值得关注的是,后面企稳分化过程中可以参考经典的“PE泡沫”的演化特征:在模糊期,市场往往进行多方向的押注,导致所有概念标的快速上涨至泡沫化,随著产业兑现路径的逐渐明晰,投资路线与节奏也将逐渐向产业趋势回归,聚焦成为关键。

全球资金市场周报

NDX $纳斯达克100指数(NDX)$ 期货在 NVDA $英伟达(NVDA)$ 隔夜走强的推动下上涨 220 个基点(前值上涨 30% 或增加了约 2500 亿美元的市值),这是我们近期历史上看到的最大指导价之一。

今天关注:1) 更广泛的 Semis 和 AI 生态系统的横向(AMD +9%,TSM +7%,MU +4% 在前)——水涨船高的叙述——当然,在动能/A.I的故事(AI +14%,PLTR +11%)作为“动物本能”势头的感觉开始在上市前酝酿,以及 2)今天哪些股票/行业“资助”轮换进入 NVDA(这表明潜在的轮换形成了市场的非技术/周期性口袋),也许今天的 Semis 与 Software 有一些让步(尤其是 SNOW -14%)

除了 NVDA / Semis,其他关注的项目 = SNOW -13%(再次削减财政年度指导)SPLK +9%(FCF 的巨大上升空间 ) 和 NTNX +16%(提高 FY ACV 帐单)。

目前科技领域的大局发展:

对人工智慧基础建设的需求出现有意义的变化(来自矽谷的评论),这可能证明了围绕生成式人工智慧的所有“乐观主义”。 最近多头可能会争辩说,这会围绕新的人工智慧创造某种程度的“必然性”。 随著硬体系统重新平台化(例如,随著资料堆叠的重新架构和新应用程式/工作负载的扩展,光环效应),未来几年可能会出现以中心工作负载/基础设施需求/IT 支出。

根据 SNOW,消费领域的趋势仍然疲软(自 4 月 10 日以来(相对于 2 月/3 月的稳健),随著这些客户越来越多地优化支出 + 降低资料存储保留需求,老年群体的消费活动减弱)。

Analog Semis / ADI:昨天上午令人惊讶的指引下跌,管理层称需求疲软,尤其是在中国(尤其是中国电动汽车市场)——Toshiya (GIR) 很好地阐述了这一点 “随著广泛模拟/MCU 空间领域的低迷刚刚开始 ,我们预计 ADI 及其同行最多在短期内保持区间震荡”。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

对于$F山证铁矿石(03047)$的发展前景,我还是很有信心的,期待它能给我带来好收益

虽然需求方面的数据一般般,但我还是会关注$F山证铁矿石(03047)$的,说不定会有意外惊喜

期待$F山证铁矿石(03047)$能带来一些好消息,不过需要关注房地产行业和宏观政策的情况

看来我应该会找个机会买入$F山证铁矿石(03047)$了,听起来供应方面还不错

F山证铁矿石(03047)$还挺有意思的,我会继续关注下去

有点想布局 $F山证铁矿石(03047)$