何小鹏:年底月销过两万,XNGP实现L4体验?

更深刻了解汽车产业变革

出品: 电动星球News

作者:鲤鱼

昨天,小鹏发布了 2023 年第一季度财报。

小鹏 Q1 财报的数据不如业界预期, 关键几项数据都出现了下滑,且幅度不小:

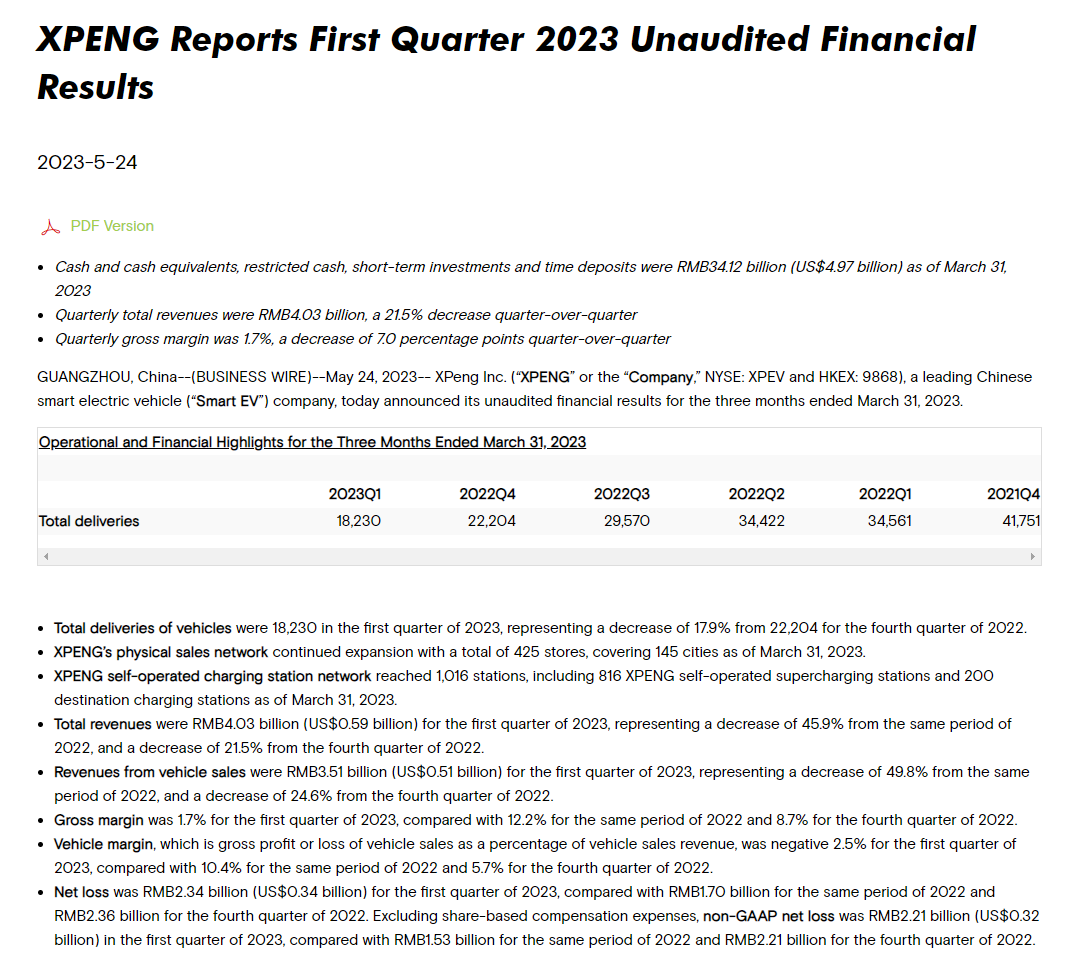

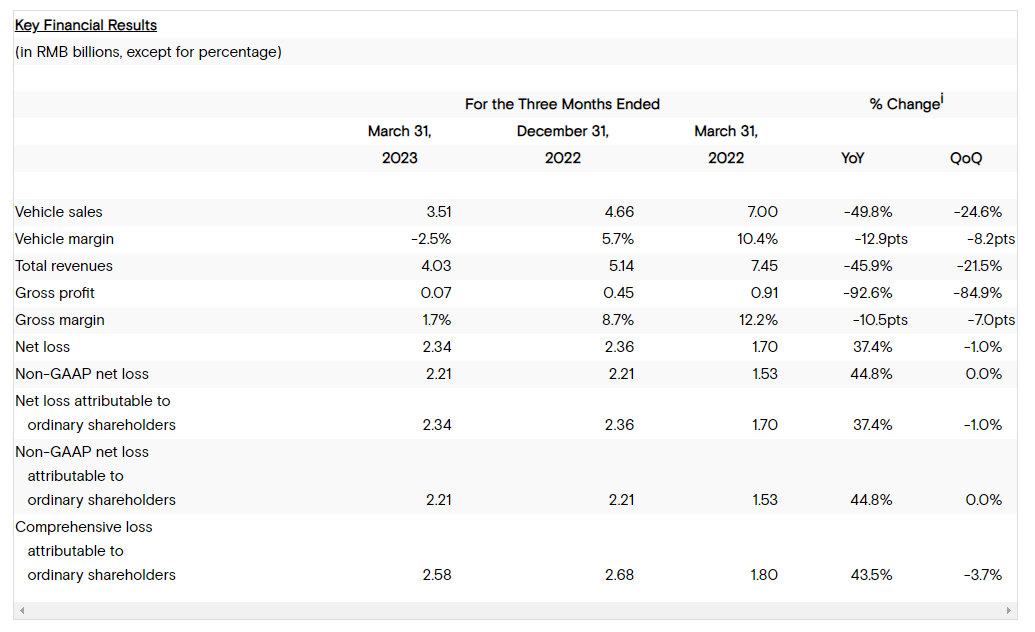

总营收同比下降 45.9%,总体毛利率同比下降 10.5 个百分点,汽车销售收入同比下降 49.8%,总交付量同比下降 47.25%。

与不算理想的财报数据形成对比,何小鹏表现出极强的自信,他用了“二次创业”、“再出发”等词语来形容小鹏的变革之年。

“我很有信心,在接下来的几个季度,我们能够打赢每一场仗,打造产品销量、团队士气、客户满意度和品牌口碑的正循环。”在财报会议开场,何小鹏如是说,而更为直观的自信表现在以下方面:

今年四季度月销超过 2 万辆,G6 的销量是 P7 全部销量的两倍;

6 月推送的高速 NGP 2.0 达到非常接近于 L4 的体验水准,年内实现高速场景每千公里接管次数小于 1 次;

自动驾驶的 BOM 成本 2024 年下降 50%;

明年底实现 25% 降本;

……

这场会议中,2023 年第一季度内容所占的时长并不多,三季度、四季度才是高频出现的词语,我们在将近一个半小时中,听到的是小鹏汽车对于 2023 年的展望——尤其是下半年。

面对“失速”的数据和舆论的质询,何小鹏处变不惊的底气源于何处?小鹏汽车的变革之年如何理解?G6 爆款潜质怎样迸发?

下半年,小鹏将如何借力,以在风潇雨晦的新能源市场中盘旋而起?

今天我们聊聊这些。

起承转合的一季度

作为 2023 年开端阶段,一季度本身就被附上“淡季”标签。

小鹏的一季度,上承去年四季度的年底销量小爆发,下接二代平台的转型,这一段时间,关键词应该是蛰伏与蓄力。

这种蛰伏和蓄力,很大一部分来源于组织架构的重组——2022 年度财报中何小鹏用了大量篇幅去叙述。

而反映在财报上,则是费率的优化。

一季度,小鹏的销售、一般及行政支出费用为 13.9 亿元,同比下降 15.5%,环比下降 21%,这里的“双降”意味着运营的降本增效,官方补充道,这主要是因为减少了对加盟店的佣金、营销和广告费用。

当然,销售淡季、产品更替、补贴退坡等等因素下带来的营收相关数据收窄,我们不能忽视。

一季度,小鹏汽车的总营收为 40.3 亿元人民币,前文提到,40.3 亿背后是同比下降 45.9%,而环比去年四季度,这一营收表现也下降了 21.5%。

同样出现“双降”的还有一季度的总体毛利率,1.7% 的成绩,比去年同期下降了 10.5 个百分点。

不过,虽然毛利率下降,但净亏损环比收窄,从去年四季度的 23.6 亿元缩至 23.4 亿元。

相比整体财务业绩,汽车业务的数据,或许是真正令小鹏陷入舆论漩涡的一个重要指标。

一季度,小鹏的汽车销售收入 35.1 亿元,同比下降 49.8%,环比下降 24.6%;

汽车利润率跌至 -2.55%,作为参考,去年同期,这一项数据为 10.4%,去年四季度为 5.7%。

一季度,小鹏总交付量为 18230 辆,符合去年四季度财报给出的预期——1.8-1.9 万辆。

结合交付量来看,-2.55% 背后是什么?

这意味着小鹏平均每卖出一辆车,亏损约 4909.76 元。

这也是小鹏出现近三年来首次汽车利润率“转负”现象,上一个负数出现在 2020 年的第二季度,当时小鹏的汽车利润率为 -5.6%。

对此,官方在财报原文中作了解释,汽车利润率下降主要受到促销活动增加和新能源补贴退坡的影响。

接下来看看与技术和运营相关的数据。

一季度,小鹏的研发费用为 13 亿人民币,同比增长 6.1%,环比增长 5.3%,研发费用增加主要与新车型开发相关,新车型包括 G6,还有四季度将推出的、内部代号为 X9 的 MPV。

同时,我们也可以看到,小鹏的实体销售与补能网络建设速度有所放缓。

一季度,小鹏的门店总数为 425 家,覆盖 145 个城市,对比去年四季度,小鹏新增了 5 家门店,多覆盖了两个城市;自营充电站网络 1016 个,包括 816 个自营超充站和 200 个目的地充电站,自营充电站比去年四季度新增两个。

最后看看资本储备:截至 2023 年 3 月 31 日,现金及等价物储备为 341.2 亿元。

昨晚,小鹏还发了一份“告白财报”,以小 P 的口吻表示一季度财报“相比大家期待的成绩还远不够好”,同时声称,“历经锤炼已经洞察了原因,找对了方向”。

还有这句富有童稚气息的“请看我的年终答卷,不拿'三好',誓不罢休”,可见小 P 的信心。

小 P 的信心,本质上是何小鹏的信心。

不同于当下严苛的舆论环境,何小鹏在去年 Q3 的财报会议中,就已经展现出信心。

在他看来,三季度就已经是他预期中“最差”的小鹏汽车了,意味着在他心里,过去的半年内,小鹏处于上升期。

什么在上升?2022 年度财报会议上,他说的是组织效率在上升;到了一季度财报,反映出来的则是小鹏汽车的费用效率在上升。

这其中,或许是内部感知与外部感知的隔阂。

从落到实处的数字来看,小鹏一季度的数据确实不尽如人意,而且这种“不如人意”不出意外会持续到二季度,这一点,在小鹏自己给出的预期中可以窥见。

对于二季度,小鹏的预期是交付量介于 2.1-2.2 万辆之间,同比下降约 36.1%-39.0%,营收预期 45-47 亿元,同比下降约 36.8% 至 39.5%。

这一预期,环比一季度的成绩,还是呈现了小鹏对于正增长的信心。

4 月份的交付量已经公布,小鹏的成绩是 7079 辆,依此计算,五六月,小鹏的预期交付量是 13921-14921 辆,月均交付水平在 6960-7460 之间。

从这一数据来看,小鹏预期中的增速是保守的。

蛰伏蓄力的底气,从财报上看可能是 324.1 亿现金储备,但回到小鹏汽车作为一家车企的本质,则永远是产品和技术。

G6 的爆款潜质

小鹏汽车对于 G6 的高预期,鲜明昭彰。

何小鹏很高调地表示,“相信 G6 将会成为中国 20-30 万元新能源 SUV 市场最受瞩目的热销爆款,带动小鹏汽车的总交付量在三季度同比和环比都取得远高于行业的高速增长,形成我们战略和组织调整后的第一个销量拐点。”

最受瞩目、第一个销量拐点、最先进的电动化、智能化技术水平……

这种高调由来已久,去年四季度至今,何小鹏已经多次给出可能会“违反”广告法的表达。

但这种高调并不意味着 G6“徒有虚名”。

G6 是基于小鹏 SEPA 2.0 扶摇技术架构打造的首款战略车型,科技、智能、动感都可以用来形容它,在智驾方面,官方还称其为“无人驾驶前的最后一款车”。

关于小鹏的扶摇架构,我们已经在《小鹏发布扶摇架构,立下“最狂” FLAG:保持三年技术领先!》中详细介绍。

基于扶摇,小鹏新车型的研发周期将缩短 20%,架构部分的零部件通用化率最高可达 80%,从而实现新车型研发费用和 BOM 成本的大幅下降。

用易感知的话来说,就是脱胎于扶摇架构的新车型,技术更领先、成本更具竞争力、体验更一致。

小鹏 G6 就是检验扶摇架构意义的首款产品,也是审视“小鹏之变”的关键切入点。

此前,我们已经完成 G6 的动态试驾,感受到这是一款驾驶上限较高的家用 SUV,而且与当下许多智能电动汽车拉开明显代差。

用何小鹏的话来描述这种代差,就是“类似于 5G 手机替代 4G 手机的逻辑。”

按照小鹏的规划,G6 将在 6 月正式上市,7 月开始大规模交付,并且迅速爬坡。

这里也可以解释前文说的,小鹏的二季度可能不会呈现出高增速,因为 G6 的成绩,要到三季度才能看到。

厂商的重视程度、营销力度、产品力等等,都是 G6 爆款潜质的重要因素,但还有一个关键因素是产能。

对于 G6 的产能,小鹏向外界展示了信心。

这种信心毫无遮掩,因为何小鹏又立下了一个很“狂”的 Flag:“7 月开始,随着 G6 和其他新品带动销量环比的快速增长,期待 2023 年四季度的月交付量目标增长到超 2 万台,运营现金流也将相应转正。”

谈及小鹏对于 G6 的信心,就绕不开 P7i。

相比小鹏此前推出的产品,P7i 的 SKU 更精简,上市节奏更紧凑,且需求超出预期,导致产能跟不上,零部件产能爬坡的时间落在 6 月,也就是二季度末,而车辆产能爬坡,估计要到三季度。

在 Q&A 环节,摩根士丹利问及,P7i 的供应链问题是否会出现在 G6 身上。

何小鹏回应道,“G6 从 SOP 到最后交付预留了大概两个月周期。从 6 月份发布到 7 月份开始交付,实际上等于已经在做 2 个月的缓冲,预计三季度月交付量爬坡速度远比 G9 和 P7i 都要快。”

意思就是,小鹏的产能不会出现问题,成为爆款又多了一股底气。

如果探究到底,小鹏 G6 的“爆款”究竟如何衡量?

何小鹏以四季度两万月销目标的分布作为一个衡量标准,“我们期望,让我觉得相对满意的是,G6 的销量达到 P7 全部的销量的 2 倍或以上,这才是 G6 比较合格的(成绩)”。

作为参考,P7 系列 3 月的总交付量为 3030 台,这还是 P7i 只交付几天的成绩,下半年 P7i 产能爬坡,依此粗略估算,四季度 G6 要实现月销过万,爆款才算名符其实。

在战略车型身份、营销力度、产品力和产能等力量的加持下,G6 能否成为真正的爆款?成为爆款后,能不能成为月销量榜单上的常青树?下半年见分晓。

XNGP 的“代驾”决战

XNGP 作为小鹏的当家技术,在财报会议上提及率居高不下。

小鹏汽车表示,2023 年将是其智能化技术的拐点和用户大规模普及的起点。这意味着小鹏的科技普惠理念也会有一个大量铺开的通道。

今年 3 月底,小鹏在广州、深圳、上海三座城市向 G9 和 P7i 的 Max 版本车型全量推送了城市 NGP。

至此,小鹏新一代智能辅助驾驶系统 XNGP 第一阶段能力正式开放,与此同时,小鹏自研的 BEV 感知深度学习神经网络 XNet 正式推送——这也是国内第一个大规模量产推送的 BEV 网络。

官方披露,城市 NGP 推送后,首月里程渗透率超过 60%。60%,意味着收到推送的车型已经在高频使用这一功能。

城市 NGP 对于新车销量的影响如何?

在广深沪三城的小鹏门店,小鹏已经全面开启城市 NGP 试驾。4 月,这三个城市的 P7i 和 G9 订单中,Max 版本占比超过 50%,官方称这一数据为“显著提升”。

除回顾城市 NGP 反哺销量的成绩外,何小鹏还透露了智驾的新计划:

小鹏汽车将在 6 月正式推送高速 NGP 2.0。高速 NGP 2.0 比原来的代码量多了 5 倍。

代码量多 5 倍的背后是什么?

何小鹏称,“小鹏用复杂城市场景训练出的算法对于高速场景实现降维打击”,呈现出的效果是:

让高速 NGP 2.0 达到非常接近于 L4 的体验水准,不磨蹭、不降级、不卡死、不打扰、几乎零接管意愿,在 2023 年以内实现高速场景每千公里接管次数小于 1 次。

4 月底,小鹏汽车自动驾驶领域专家吴新宙曾表示,由于中国的道路地区差异太大,全部推送的工程量巨大,小鹏的 XNGP 和 XNet 能力还不能开放到所有的城市。

在这次财报会议上,何小鹏给出了 XNGP 的下一步规划,“今年三季度末,将在全国没有高精地图的城市陆续开放不依赖高精地图的 XNGP。”

至于更长远的规划,早在去年的 1024 上,何小鹏就将 XNGP 完整体释放的时间表,定在了 2024 年。

XNGP 2024 年的“代驾”决战颇令人期待,完整体释放后,应该会对于智能电动汽车乃至整个车圈带来“新风”。

小鹏智能辅助驾驶功能的逐步推送,也让人看到了技术落地、期待成真的可能性,更为小鹏对于一系列展望增添了可信度。

此外,在小鹏计划中,自动驾驶的 BOM 成本在 2024 年下降 50%。

综合前文所述,XNGP 对于新车的订单量的刺激,多种因素叠加,届时,自动驾驶业务应该会对小鹏的现金流产生积极影响。

小鹏的正循环

过去半年,小鹏一直在寻求技术降本,运营增效。

降本增效的目标,是实现小鹏汽车整个企业生态的正循环。

首先是扶摇架构,集小鹏多种领域自研技术之大成,全域 800V、X-EEA 3.0、XNGP、Xmart OS、国内首个前后一体化铝压铸技术,将为新车型的成本控制、极致效率和体验统一打下基石。

何小鹏已经立下 Flag:凭借过去五年累积 100 亿投入而来的“扶摇”,将让小鹏汽车在技术上保持三年领先,成为十年后笑到最后的八家车企之一。

未来五年里,小鹏还将投入超过 300 亿,也就是过去五年投入的三倍,进一步推进整个架构的研发。

扶摇是软硬一体的技术层,背后是小鹏更明晰的品牌定位、更完善的技术逻辑和企业发展逻辑,是小鹏“正循环”期待的重要部分。

正循环的另一部分是设计与工艺。

设计方面,涉及到主观审美,P7、G9 和 G6 的设计在得到赞许的同时,也收到了不解,譬如 G6 的前灯设计,就引发了不小的讨论。

根据财报会议透露的信息,小鹏团队计划在这一方面也作出新变。

何小鹏表示,他从去年底开始直接管理造型和设计团队,小鹏最近引进了几位“具备爆款车型设计经验的、富有才华的设计师”,会在新车型设计过程中引入外部设计团队,与内部团队开展创意竞争。

今年下半年到明年,小鹏计划推进一系列技术、设计和工艺降本项目,并通过平台化战略,使所有新车型和改款车型获益,提高长期成本竞争力。

与此同时,小鹏还将从下半年开始实施一系列电池和电驱成本优化项目,目标是到明年底实现 25% 降本。

由此可见,架构、设计、工艺等一系列的优化,都指向了成本控制。

去年四季度至今,小鹏的一大变化,还在于大刀阔斧进行组织变化改革,王凤英和易寒等老牌车企干将的加入,为小鹏的变革和正循环输入了新力量。

在财报上,何小鹏介绍了这种新力量带来的效应,用了“焕然一新”来形容总裁王凤英赋予营销和服务体系的改革成效。

小鹏内部的考核核心目标 NPS(净推荐值)也从年初到 4 月持续提升,何小鹏的说法是,NPS 已在 4 月恢复到了行业前列水平。

何小鹏称,王凤英从 1 月 30 日入职至今,4 个月内做了非常多的事情,为小鹏营销服务带来的变化有以下几个:

1.组织上,把原来的小鹏汽贸和销售两个部门合二为一,大量中台放在前台,原来大中台变成一块小的前台;

2.整合原来多条业务线服务,统一为一个服务端,过去三个月,NPS 每个月都有明显上升;

3.在营销服务上,正在使用更多新方法,包括工具、项目以及内部扁平化管理;

4.花力气在销售端,在如何去培训、如何去指导、如何降低 SKU 上面花力气;

5.渠道端在今年三季度会有挺大的变化,会把品牌的活性、温暖等一系列特性对外发出。

这种程度的推陈出新,是小鹏近期在大营销服上的变化,何小鹏这样形容:“脱胎于小鹏,但是又有很大的变革。”

设计工艺的精雕细琢、销售网络的优胜劣汰、渠道的扁平化管理,这些都反映出,小鹏目前的首要战略目标还是迅速扩大销量和电动车市场份额。

何小鹏坚信危机并存的状态,并将 2025 年视作淘汰赛,2027 年视作准决赛,这里的比赛范围,应该是指的整个汽车圈?

为了迎接 2025 年的淘汰赛,小鹏计划在 2023-2025 年推出大概 10 款车型。对于这些车型,何小鹏依然赋予了成本规划的期待。

这些新车的主力价格聚焦在 20—30 万,小鹏会在 20 万以下和 30 万以上进行少量布局,但核心目标仍然是 20 到 30 万以内。

按照这个规划,是不是可以推算,小鹏今年四季度要推的 MPV 主销价格区间在 35 万元以下?

何小鹏的以上表态,都给出一个统一的信号:小鹏汽车的 2023 上半年,将会为下半年从销量到技术体验上的全面进击而“蓄力”。

写在最后

对于小鹏的蛰伏,何小鹏预测,从 2022 年三季度开始,小鹏会有连续 4 个季度挑战期。

这一预测以交付量为参考标准,再一次印证小鹏对于今年下半年拐点的笃信。

外界所谓的低谷期、瓶颈期、寒冬期、阵痛期,对于企业内部而言,都是过渡期,如何生变,才是走出过渡期的重中之重。

2023 年,是小鹏“知不足而后勇”的一年,但同时,新能源车圈、甚至整个汽车行业,竞争格局都空前激烈,小鹏的先破后立也需要较长的时间,未来的行业环境是否更加严苛?小鹏又是否做好了应对措施?

G6 下个月就上市了,今日,小鹏汽车以小 P 的口吻再次为 G6 定调,称其“将会展现出具有统治力的表现”。

对标车型 Model Y,它的爆款潜质和“统治力表现”能否顺利变成事实?小鹏汽车以降本为宗旨的工艺、设计等等变化能带来怎样的源头活水?

眼下自然十分艰难,下半年能否开花结果,届时自见分晓。

(完)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 夏天的绿叶·2023-05-26小鹏,我再信你一次。点赞举报