介入江湖之三 自强不息的心玮医疗

坦白讲,当第一次看到心玮医疗(英文名Shanghai HeartCare Medical Technology Corporation Limited)这个名字的时候,顾名思义的惯性总会让人想到这是一家与微创医疗(心脏植入器械)同赛道的公司。当招股书中心玮医疗表达的理想跃入眼帘时(见下图),笔者才幡然醒悟,

原来这是一家做神经介入医疗器械的公司,这样的话,心脑血管疾病,大差不差,是吧~

一 心中的江湖

一千个人眼中就有一千个哈姆雷特。在介入江湖的参与者中,也有各自角度对所参与赛道的不同理解。那么心玮医疗心中的江湖究竟是怎样的模样。

A.中国神经介入医疗器械市场。市场规模由2015年的人民币29亿元增加至2019年的人民币60亿元,复合年增长率为20.0%,并预期将于2030年进一步增加至人民币489亿元,2019年至2030年的复合年增长率为21.0%。

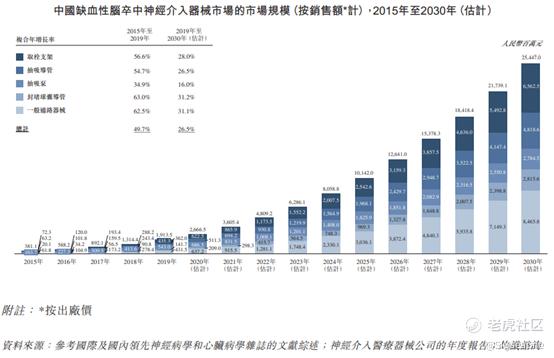

B.中国缺血性脑卒中神经介入器械市场。市场规模由2015年的人民币381.1百万元按复合年增长率49.7%增加至2019年的人民币19亿元,以及预期将进一步增加至2030年的人民币254亿元,2019年至2030年的复合年增长率为26.5%。

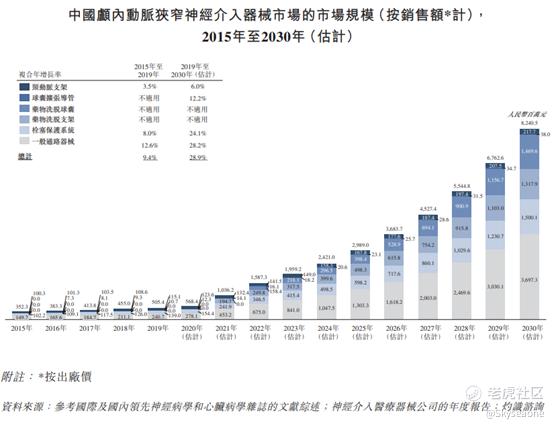

C.中国颅内动脉狭窄神经介入器械市场。市场规模由2015年的人民币352.3百万元按复合年增长率9.4%增加至2019年的人民币505.4百万元,并预期将于2030年进一步增加至人民币82亿元,2019年至2030年的复合年增长率为28.9%。

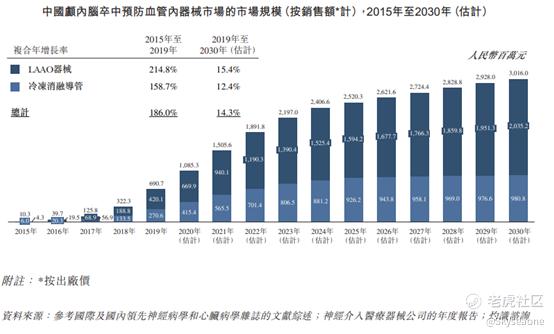

D.中国缺血性脑卒中预防血管内器械市场。市场规模由2015年的人民币10.3百万元以复合年增长率186.0%增加至2019年的人民币690.7百万元,及预期于2030年进一步增加至人民币30亿元,2019年至2030年的复合年增长率为14.3%。

E.出血性脑卒中神经介入器械市场。市场规模由2015年的人民币22亿元按复合年增长率13.4%增加至2019年的人民币36亿元,以及预期将于2030年进一步增加至人民币152亿元,2019年至2030年的复合年增长率为14.1%。

上述ABCDE五个部分,从总体和四个关键局部,勾勒出了神经介入赛道的图景:总体来讲,神经介入赛道处于高速发展过程中;就缺血性脑卒中神经介入器械、颅内动脉狭窄神经介入器械、缺血性脑卒中预防血管内器械、出血性脑卒中神经介入器械四个重点细分赛道来说,前两者处于高速,而后两者处于中高速的发展过程中。

从介入江湖文章前几篇的介绍中得知,神经介入赛道就销售额而言,是介入医疗器械的第二大赛道;就发展阶段而言,神经介入赛道还处于比较初期的发展阶段,因此赛道的主要逻辑是需求爆发和国产替代,对国内医疗器械公司而言,有总量增长和结构改善的共振作用,提供了巨大的并且短期之内很难看到天花板的市场机遇。

二 产品研发:除了对付脑卒中,没有任何敌人

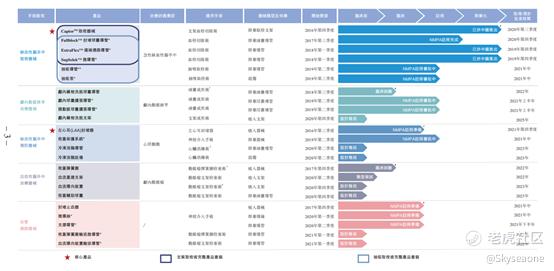

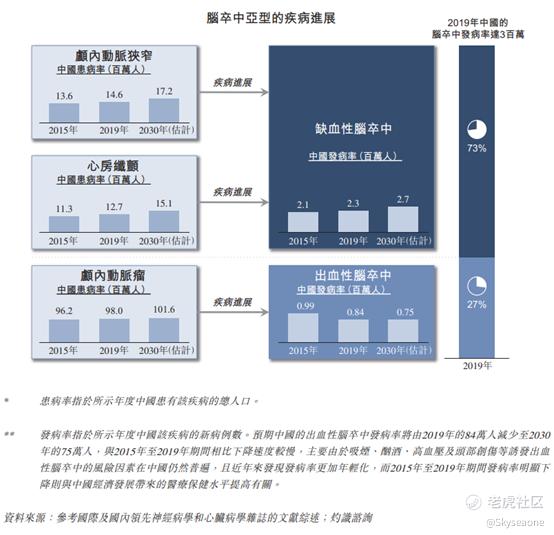

从对神经介入赛道总体和分支的清晰认知出发,心玮医疗进行了围绕中心、全面覆盖、重点突出的战略性产品研发布局。心玮产品研发的一切布局,紧紧围绕着一个中心:针对脑卒中,全力治疗病症,全力消除各项诱因。其全面性主要体现于:一是全面布局了神经介入的四个重点分支市场;二是全面布局了引发脑卒中的病因器官部位,不单是发病部位的颅内,而且沿着对病因的推导而布局了由心室房颤引发脑卒中的心脏部位(病因可见下方脑卒中亚型的疾病进展图);三是核心产品组件全部自研自产,形成单套手术的全套解决方案。而产品研发布局中,重点突出的是两款核心产品和笔者看来有潜力成为未来核心产品的DEB产品。

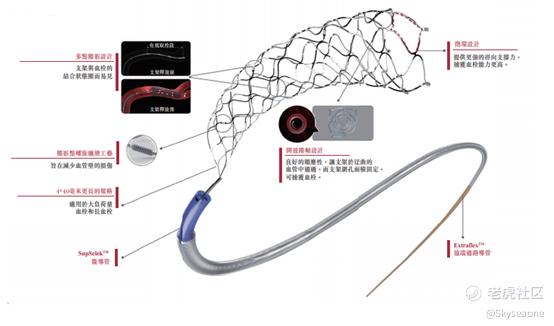

A核心产品之一 CaptorTM取栓器械是国产同类最佳。特别声明一点,国产同类最佳不是心玮公司自己声称的,而是笔者根据各项信息的综合判断。

A1.研发对标高标。心玮医疗的CaptorTM取栓器械研发工作始于2016年11月,2018年3月开始进行临床试验。研发工作和临床试验是对标当时中国市场上市占率最高的美敦力的血流重建装置Solitaire FR进行的。而笔者认为,CaptorTM取栓器械研发初始,就已经前瞻性的对标了美敦力的最新一代产品Solitaire Platinum Revascularization Device。

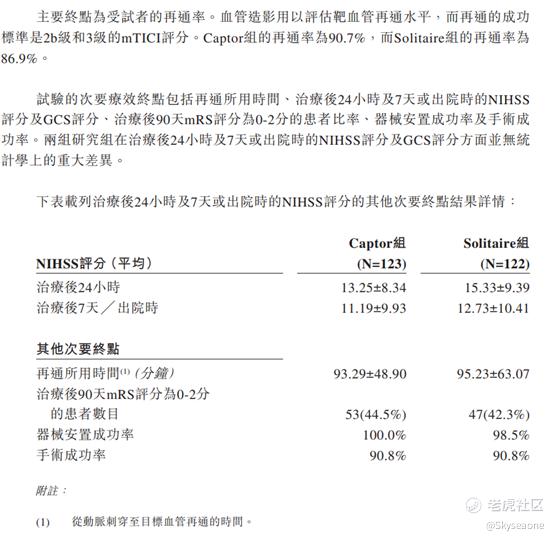

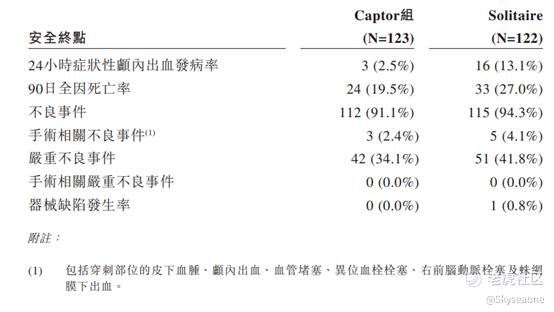

疗效方面:

安全性方面:

虽然临床实验的结论是:Captor显示了相较血流重建装置 Solitaire FR的安全性及疗效的非劣效性。但笔者认为实际上Captor的有效性指标和安全性指标要全面优于美敦力的血流重建装置Solitaire FR。

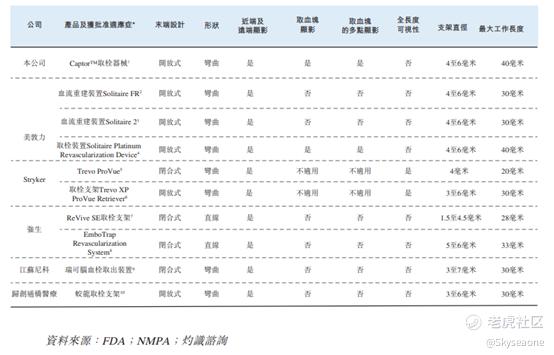

招股说明书中,心玮医疗相当自信的展示了与NMPA(中国食品药品监督管理局)批准的所有10款竞争产品的对比结果。弯曲的形状、最大工作长度越大,便利于捕获血栓,近端及远端显影、取血块显影和取血块的多点显影,则能便于医生的手术操作。

A2.单台手术全套产品自研自产的完备解决方案。心玮医疗于2019年及2020年在中国连续取得四款产品(分别是取栓支架、封堵球囊导管、远程通路导管及微导管)的NMPA批文,成为目前国内首个及唯一一个提供全套支架取栓术器械的市场参与者。2021年年中,如果申报审批的抽吸泵和抽吸导管能够顺利获批,则将与封堵球囊导管、远程通路导管及微导管形成抽吸取栓术完整的产品套装。两个套装产品组合,能够最大化发挥各组件的协同性,并在产品优化时具有更强的针对性,从而带来无可比拟的竞争优势。

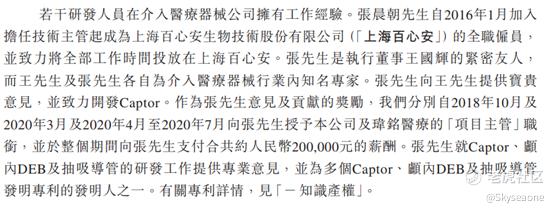

A3.研发过程不惜借用外脑,全力确保产品品质。为确保产品品质的精益求精,Captor研发过程中两个时间段借用百心安的张晨朝参与,并利用了相关专利成果,百心安的招股书中也有类似描述,清晰界定了知识产权归属关系。

心玮医疗在CaptorTM取栓器械的研发之路上,提出了很高的标准,克服了重重困难,最终的结果,是打造出了临床有效性较好、安全性较高并且形制上还兼具美感的匠心独具的产品。笔者认为CaptorTM取栓器械是国产同类的NO.1,甚至不输于领先于世界的美敦力的取栓装置Solitaire Platinum Revascularization Device。

B.核心产品之二 左心耳封堵器疑云。左心耳(LAA)封堵器是永久性植入非瓣膜性房颤(AF)患者左心耳开口处的脑卒中预防器械,以防止左心耳血栓分离,引起栓塞,进而引发脑卒中。据相关统计显示,脑卒中病例中约有20%的比例由房颤引起,所以有效制约房颤,是预防脑卒中的重要手段之一。

心玮医疗的左心耳封堵器目前已经进入注册审批阶段,预计2021年四季度获批,2022年第二季度正式进行商业化。但就目前阶段来讲,心玮的左心耳封堵器并不像第一款产品Captor取栓器械一样夺人眼球,是一款差强人意的产品。

B1.单臂临床试验。这里的单臂临床试验的意思就是临床试验方案没有设置对照组,而是按照事先设定的有效性和安全性绝对标准,衡量到达主要终点的程度。需要承认的是,临床试验达到了事先设定的标准,但与第一款核心产品高标对标形成了鲜明的对比。

看一下左耳封堵器最强产品波士顿科学的左心耳封堵技术是在2018年1月获批在国内使用,而心玮医疗的临床试验实在2017年9月份已经开始,那时国内尚无最高标准的对标产品。这样或许可以解释心玮设计和执行单臂临床试验的原因。

B2.安全性指标并不领先。

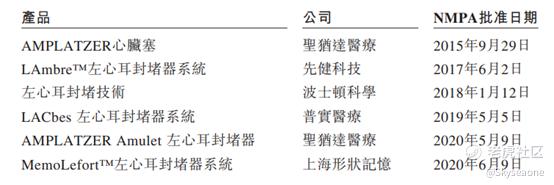

在做出临床试验结论时,心玮医疗提供了一些过往进行的临床试验的主要终点对比结果:自2013年至2019年,已参考评估左心耳封堵器设备而进行的五项临床试验(即2013年的ASA Plavix试验、2014年的PREVAIL试验以及LAmbre、LACbes及Memolefort各自的临床试验)做出比较。就该五项临床试验而言,已招募的受试者人数介乎150至269人,左心耳封堵器的植入成功率介乎94.7%至100.0%,而缺血性脑卒中的发病率介乎0.0%至1.9%。虽然可能由单次随机试验的偶然性导致,但可见的依据仍然是,心玮医疗的左心耳封堵器产品的有效性居于中等水平,而安全性则处于相对落后的位置。

C.彩蛋产品:颅内药物洗脱球囊导管(颅内DEB)。在介入江湖系列的第二篇文章中,笔者曾经浓墨重彩的介绍了先瑞达的独门绝技DCB产品。在产品设计和手术执行上,DEB和DCB的特点异曲同工。不同的是,先瑞达在球囊表面涂布的抗增殖药物是紫杉醇,心玮则选择了西罗莫司。西罗莫司(Sirolimus)(又名雷帕霉素)是巨环内脂合成物的新一代抗增殖药物,于聚合物涂层形成,可在血管内的目标病变部位持续释出药物,保证介入手术后抑止内膜增殖的长期治疗效果。

通过布局颅内DEB产品,突破了DCB产品先瑞达在国内的技术垄断,如果该产品能够成功研发和商业化,就在神经介入的赛道上实现了弯道超车,成为不但国内而且全球居于领先地位的产品,因为:中国或全球并无颅内DEB获准营销,且并无公开数据显示在全球范围内有任何进行中的雷帕霉素颅内DEB临床开发。颅内DEB产品有可能成为心玮医疗又一款潜在的核心产品。

尽管在左心耳封堵器产品上并非尽如人意,但克服了种种困难,将研发坐标紧紧落实在脑卒中的治疗和预防上的心玮来说,这样的挑战,无非是给自强不息的人超越自我的机会,我们有理由期待该产品优化时的进步。心玮医疗,是和自己赛跑的人,为了更好的明天,拼命努力,前方没有终点,奋斗永不停息。

三 商业化:仍是少年

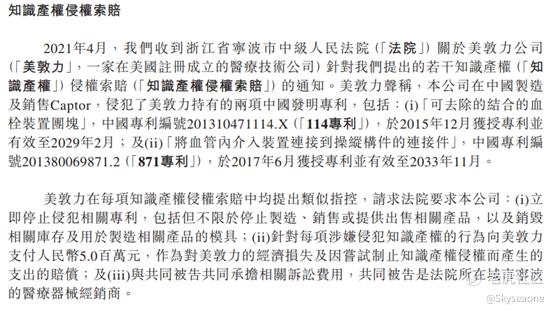

A.美敦力诉讼。打赢这场官司,是心玮医疗商业化道路上,需要搬掉的第一块绊脚石。

为筹备上市材料,心玮委聘君合律师事务所上海分所作为特殊知识产权法律顾问,后期又委聘中国知识产权诉讼法律顾问上海市锦天城 (北京)律师事务所,并正在对知识产权侵权索赔进行抗辩。根据详细的分析,君合和锦天城均认为114专利及871专利项下的索赔无效,而美敦力不大可能在知识产权侵权索赔上获得胜诉。

我们相信法律会做出公正的判决。或许,心玮打疼的,并不是美敦力的专利,而是美敦力的市场。面对美敦力这种重磅选手的生死挑战,是不是反而映衬出了心玮医疗在介入江湖中的潜力和地位?

B.青涩强硬的商业化策略。心玮医疗分别于2020年三月及十二月开始ExtraFlexTM远程通路导管及SupSelek™微导管以及Captor的商业销售。前期商业化的只有小单品,重磅产品刚刚商业化,所以应该说目前公司的商业化策略还有待进一步成熟。

B1.公司不参与销售。公司的市场营销整体策略是:公司做市场策略和开发,而销售完全由经销商执行。主要通过经销商销售产品,是医疗器械行业的共性。市场策略主要包含学术会议、KOL营销等等策略,基本上同业是相同的模式。在销售执行上,一般情况下,同业公司会参与市场销售,虽然取得的实际成果占比并不高,但笔者认为这是一种杠杆式销售,可以更加贴近客户,了解客户需求并做好跟进服务。令人遗憾的是,心玮医疗放弃了这个杠杆。那么市场策略和营销执行之间,能否形成有效的链接和闭环,需要实践和时间来验证。

B2.强硬的经销商管理。排他性协议、按年度协议签署并考核、平台经销商和次级经销商分层管理,这些是行业共性。但不知是否因为基于对产品强势地位的信心,在全款拿货且无信用期(其他竞争企业通常都提供信用期)条款上相当强势。

有意思的是,公司对下沉市场做了探索性的思考:

笔者很欣赏这样营销格局的思考,但这样的市场下沉要求公司与经销商之间的密切配合,那么与经销商的深度融合和合作,而非强硬的管控,就会成为关键。

市场化之路对心玮医疗来讲,仍然是一个懵懂少年的寻梦之旅,需要在探索中,一路打怪升级,热血前行。

四 结语

江湖,就是战场。一家公司的自信,如果用语言表达,那我们只要听其言;如果用行动表达,那我们就要观其行;如果藏于内心,我们只能竭尽全力的去悟其意。在文字繁复的招股说明书中,心玮医疗明确表达了成为全球神经介入医疗器械市场无可争议的领导者的伟大理想,字里行间也能领会到产品研发层面对应的谋篇布局,虽然不可避免的要经历商业化的成长的烦恼,虽然作为核心产品之一的左心耳封堵器仍在临床试验对标选择和效果安全性上有提升空间,但对于一家自强不息的公司来说,不完美才是完美的起点,是自我超越的机会。掩卷招股说明书之前,笔者浏览了一下心玮医疗创始人和董事长的简历,王国辉清华大学毕业,而清华大学的校训第一句就是:天行健,君子以自强不息(可加作者好友进一步交流)。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。