财报前瞻 | 半导体唯一业绩下滑的巨头!Intel数据中心能否重拾增长?

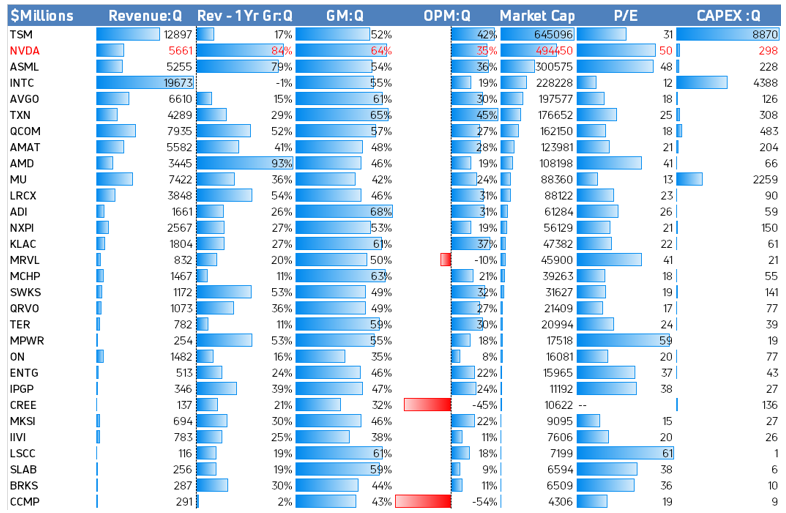

作为今年Q1费城半导体指数成分股中唯一业绩下滑的公司,Intel掉队严重。虽然营收规模体量仍是全球第一,但如今身处半导体超级周期中,这样业绩实属尴尬。

半导体Q2财报先行部队博通、美光、台积电、阿斯麦都实现了比较乐观的业绩增长。

半导体超级周期仍在延续:博通一再强调数据中心景气度延续会至下半年;美光强调DRAM供不应求将贯穿明年全年;阿斯麦EUV光刻机需求继续受头部晶圆厂军备竞赛拉动。那Intel呢?

Q2业绩有望小幅回暖,但或继续跑输行业

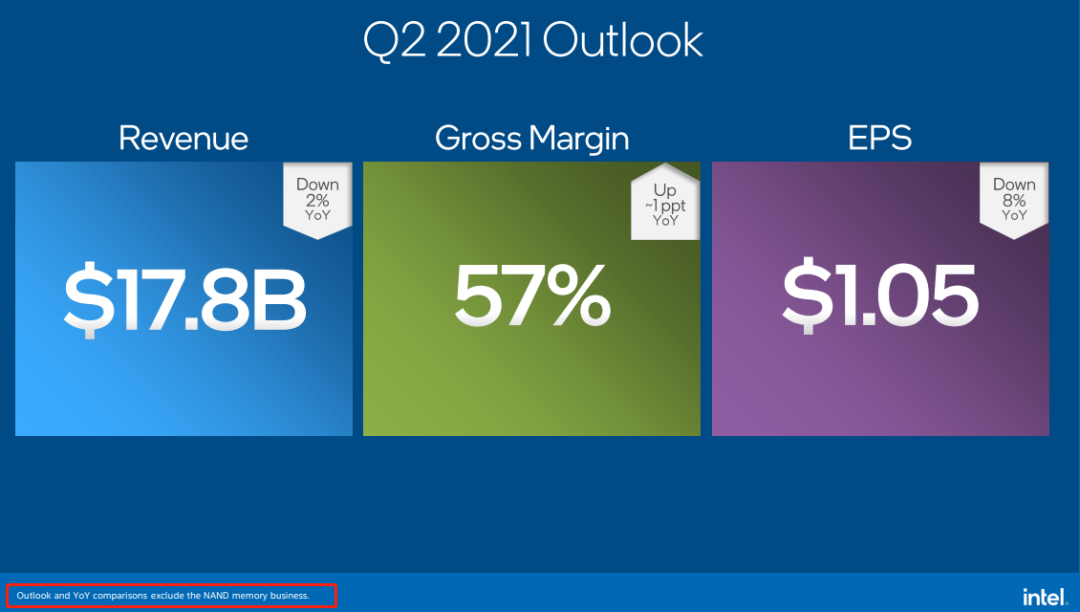

由于Intel将NAND业务出售给SK海力士,导致Intel财报搞出了两个口径:剔除NAND与不剔除NAND。根据Intel Q1财报时给出的业绩指引显示,剔除NAND业务后,Intel Q2营收同比下滑2%,毛利率提升1个百分点,EPS同比下滑8%。

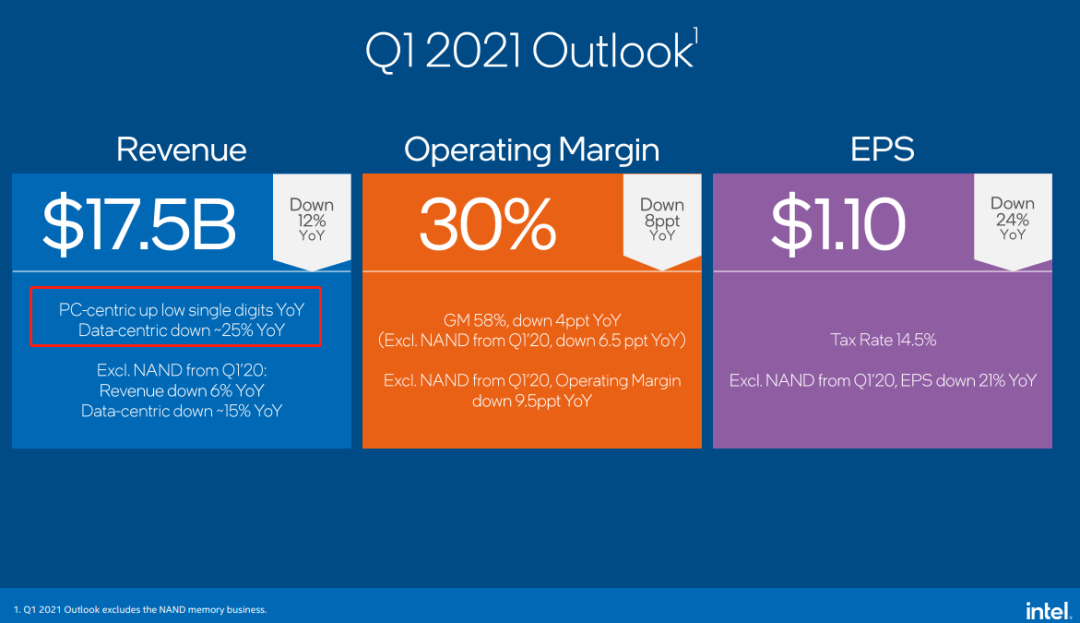

值得注意的是,以前Intel给业绩指引时都会给出泛数据中心与泛PC的营收指引,而这次并没有。

数据中心还会继续暴雷?

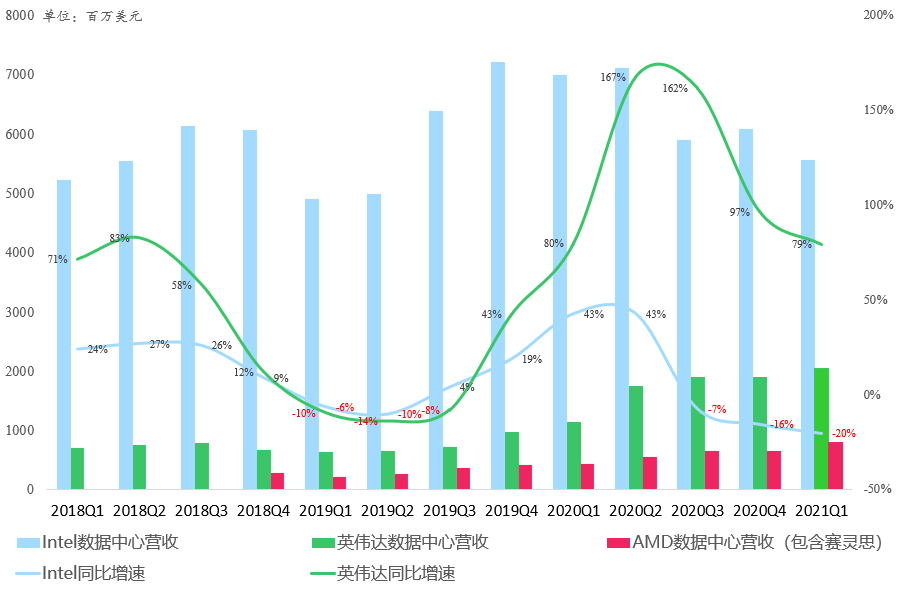

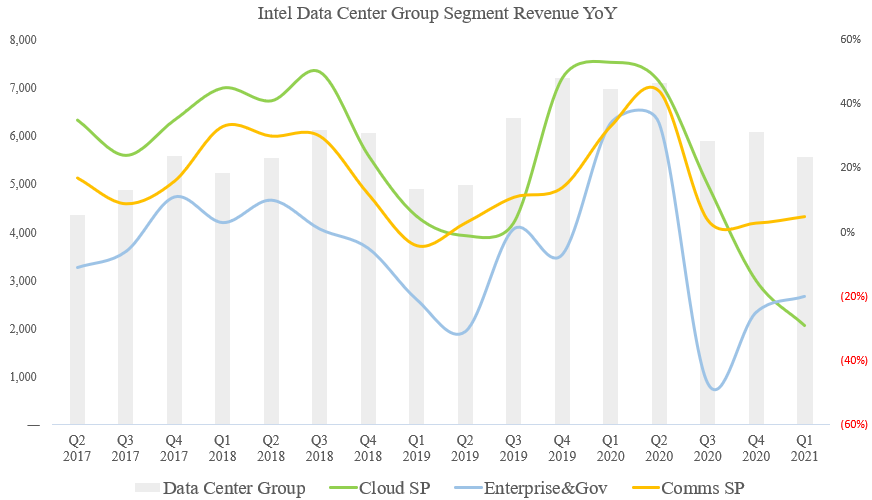

Intel财报最重要的看点仍是数据中心。此前已经数据中心业务已经连续三个季度暴雷,走出了数据中心独立行情。而英伟达、AMD数据中心营收在不断创新高。

我们仍维持此前的判断:英伟达在近几年数据中心营收会迎来超越Intel的里程碑时刻。

回顾Q1数据中心业务,Intel云客户营收同比下滑29%,政企业务营收同比下滑20%。管理层在电话会议中给出的指引是Q2政企复苏,但云客户方面仍是供应过剩。再次印证了英伟达、AMD在云计算市场攻城略地之强势。

总体来讲,我们认为连续三个季度同比超20%下滑的政企业务,就算复苏对数据中心整体贡献也不大,而且去年Q2是Intel数据中心业务最鼎盛时期,基数很高。Intel财报电话会议给的指引是Q2数据中心营收环比上涨,对应同比增速估计大致在-20%至-15%左右。

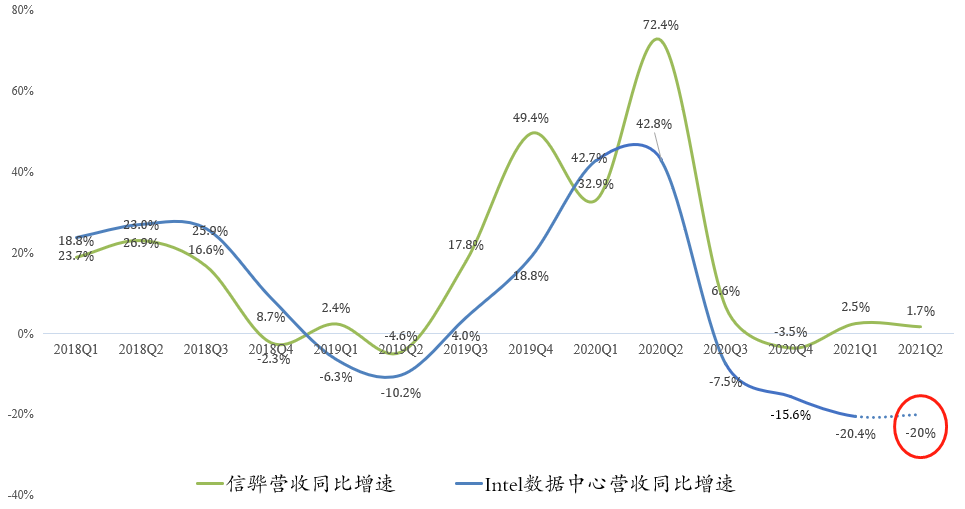

我们再次拿BMC大厂信骅营收来作为前瞻指标,信骅Q2营收同比仅微增1.7%,更加有理由相信Intel Q2数据中心营收仍会保持两位数的同比下滑。

有趣的是,近期华尔街开始看多Intel数据中心业务,主要论据是Intel Xeon的产能充足,而AMD EPYC产能明显受限。产能确实是目前半导体行业无法回避的话题,但AMD管理层对EPYC生产的优先级会很低吗?

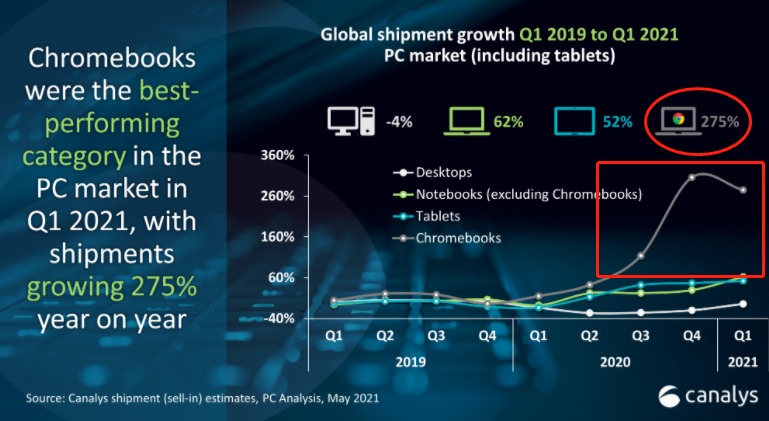

Chromebook对PC业务影响值得关注

疫情后的PC市场火的一塌糊涂,除了PC稳定增长点游戏本之外,Chromebook惊人的爆发着实令人意外。然而Chromebook Q2或难以延续如此高增速。

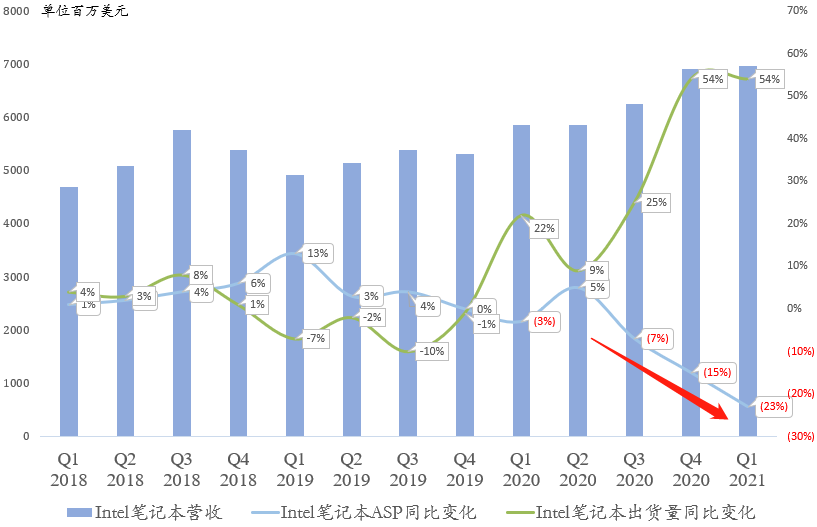

IntelPC业务此前也搭乘了Chromebook东风,以至于Intel笔记本出货量不断创新高的同时,其笔记本ASP却连续三个季度同比下滑,Q1更是同比下滑23%。

虽然管理层表示,PC市场Q2尚未出现放缓迹象,但他们仍预计下半年会弱于上半年。

小结

Intel短期颓势仍比较明显,尤其是在下一代数据中心CPU Sapphire Rapids Xeon再次跳票之后。费城半导体指数成分股中Q2营收唯一下滑的公司大概率还是Intel,好消息是Intel业绩下半年大概率会比上半年强。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。