【 SGX 个股分享 】EC WORLD REIT(SGX:BWCU)

我们知道在疫情在全球渲染之下,继续有强劲发展趋势的领域就肯定包括了电子商务(“E-Commerce”)、运输以及码头等领域。那么今天这家会介绍到的 $运通网城(BWCU.SI)$ 旗下的产业都是以电商、运输主题为主的。而且更有趣的是,公司目前的股息率在旗下资产如此吸引之下仍然有高达 7.03%,确实是值得我们参考的。

而作为参考,目前新加坡市场 REITs 普遍的股息率(直到 31/03/2021)也是 6.1%;与运输领域相关的工业型的 REITs 6.1% 也依然有些差距。因此,个人认为这家公司的确有进一步的研究价值的。

股价走势

以公司目前的 SGD 0.815 股价来看,这对比公司在 IPO 时的 SGD 0.810 股价其实差不远。

加上这期间的股息支出来看,确实 BWBU 带给股东的收益率是不错的。那么我们现在就研究看看公司的业务背景先。

公司的业务背景

$运通网城.SG 目前的手头上共有 8 个产业,其中有 4 个产业是转为电子商务所提供的产业;而 4 个产业中的 Fu Heng、Fuzhou E-Commerce 以及 Stage 1 Properties Bei Gang 都是属于主租凭协议(“Master Lease”)的形式进行出租,而其顾客则是服务淘宝、天猫、$阿里巴巴.US 以及 $京东.US 的如意仓以及 Forchn Holdings Group Co. Ltd.。而公司剩余的 Wuhan Meiluote 则是出租给多个不同的租户,但是也依然以 $京东.US 为主要的顾客。

个人比较喜欢 $运通网城.SG 的地方就在于公司以 Master Lease 租凭的产业都具有稳定的租金提高比率。比如说,Fu Heng 从 01/01/2021 到 31/12/2024 每年可提高 2.0% 的租金、Fuzhou E-Commerce 则是从 08/08/2019 到 07/08/2024 则每年可以提高 2.25% 的租金,而最后的 Bei Gang 则是从 2020 年 11 月到 2024 年 10 月都可以每年提高 1.0% 的租金。

当然租金的提升幅度被定下来后,未来公司的盈利的增长并不会太高;但对比经济回调之下的其他公司而言,$运通网城.SG 的成长是更为稳定的。

公司的旗下也有一个特殊类型的产业 Hengde Logistics;该产业的设计是一个具有环境管控的仓库,其主要出租的客户则是 China Tobacco。虽然该产业并不是 Master Lease,但是根据最新的数据来看,该产业的出租率仍然达到了 100%。

最后,公司旗下也有 3 个港口物流型的产业;其中包括了 Chongxian Port Investment、Chongxian Port Logistics 以及 Fu Zhuo Industrial。Chongxian Port Investment 也同样的是属于 Master Lease 的租凭模式,而公司在 01/01/2021 到 31/12/2024 之间每年都可以提高 2.0% 的租金,且该产业占了杭州钢铁市场运输中的 60% 市场份额。

公司的 Chongxian Port Logistics 并没有 Master Lease 的合约,但目前依然有着 100% 的出租率。公司最后的 Fu Zhuo Industrial 则是有两个租客,其中一个从 26/04/2020 到 25/04/2021 都没有任何的租金增幅,但另一个租客的话则是从 2014 年 10 月到 2029 年 10 月中每 3 年可提高 7.5% 的租金。

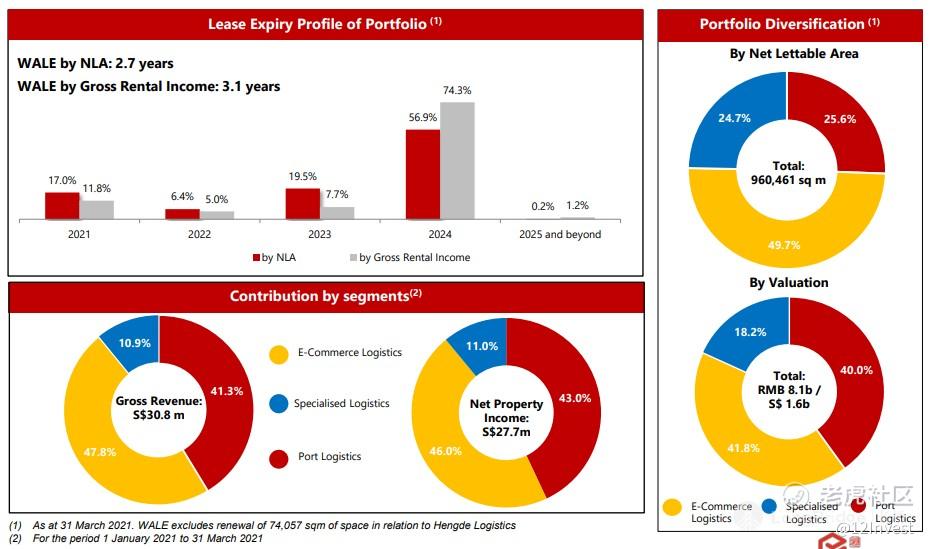

整体上来说,公司的出租率都非常的健康,达到了 99.1%。

公司在近期内也在 Hengde Logistics 中获得了重要的租凭更新合约,因此目前根据 NLA 以及 GRI 的 WALE 分别为 2.7 年以及 3.1 年。但普遍上公司的租金都集中在 2024 年,因此短期来看是没有该方面的风险的。

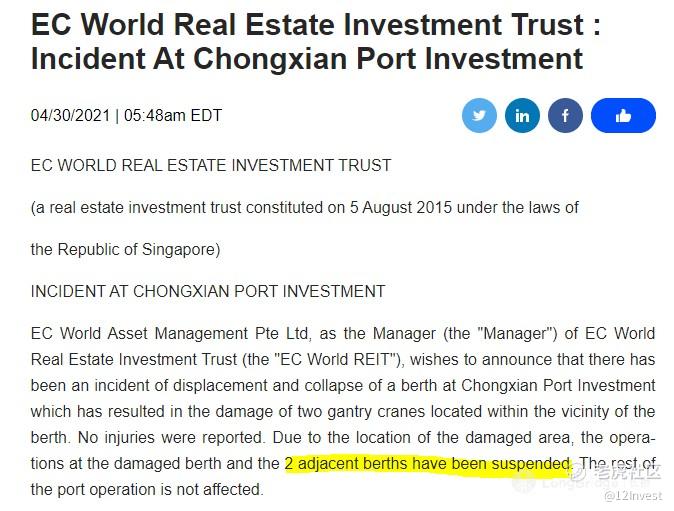

但需要提到的是,公司的 Chongxian Port Investment 出现了泊位的崩塌;但所幸的是并没有任何的人员伤亡。目前在 2 个泊位中的运作暂时被停缓,实际对于公司的业绩明显还不确定,未来 $运通网城.SG 会再给公司一些更新。

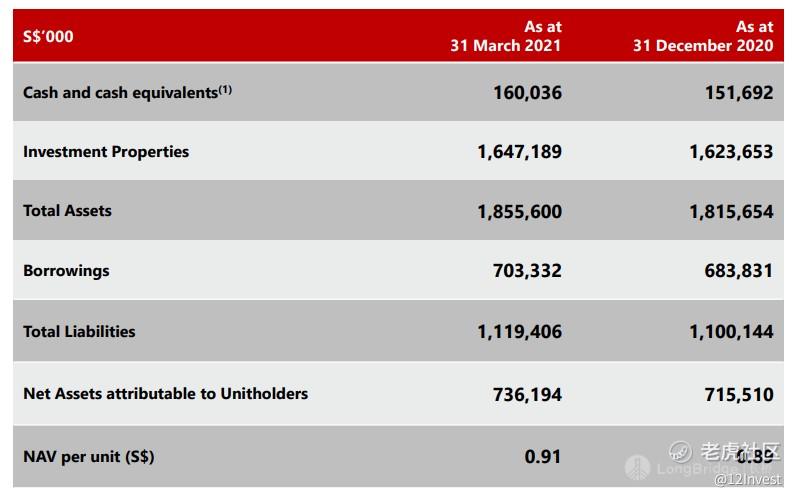

以债务的角度来看,公司在 FY 2021 Q1 中所需要支付的股息率为 4.1%;而目前公司的杠杆比率为 38.3%。另一个更需要留意的是,公司的加权平均债务期限还剩下 1.4 年,因此公司在接下来是需要进行再融资的。但是以目前低利息以及公司的财务稳健性来看,公司的再融资应该不难。

财务表现

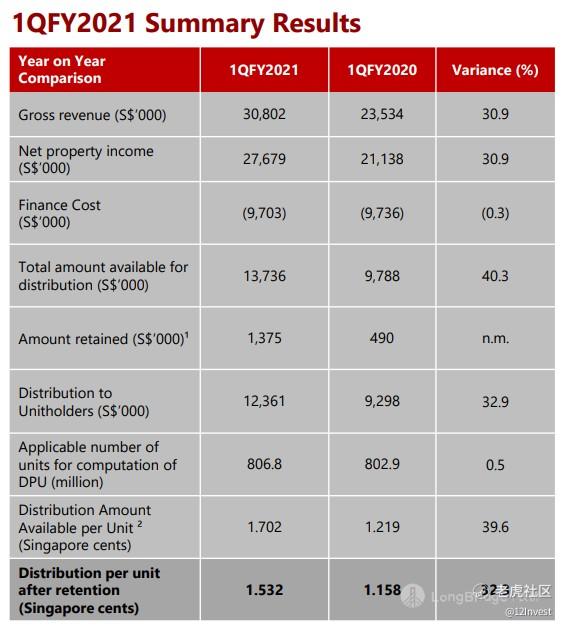

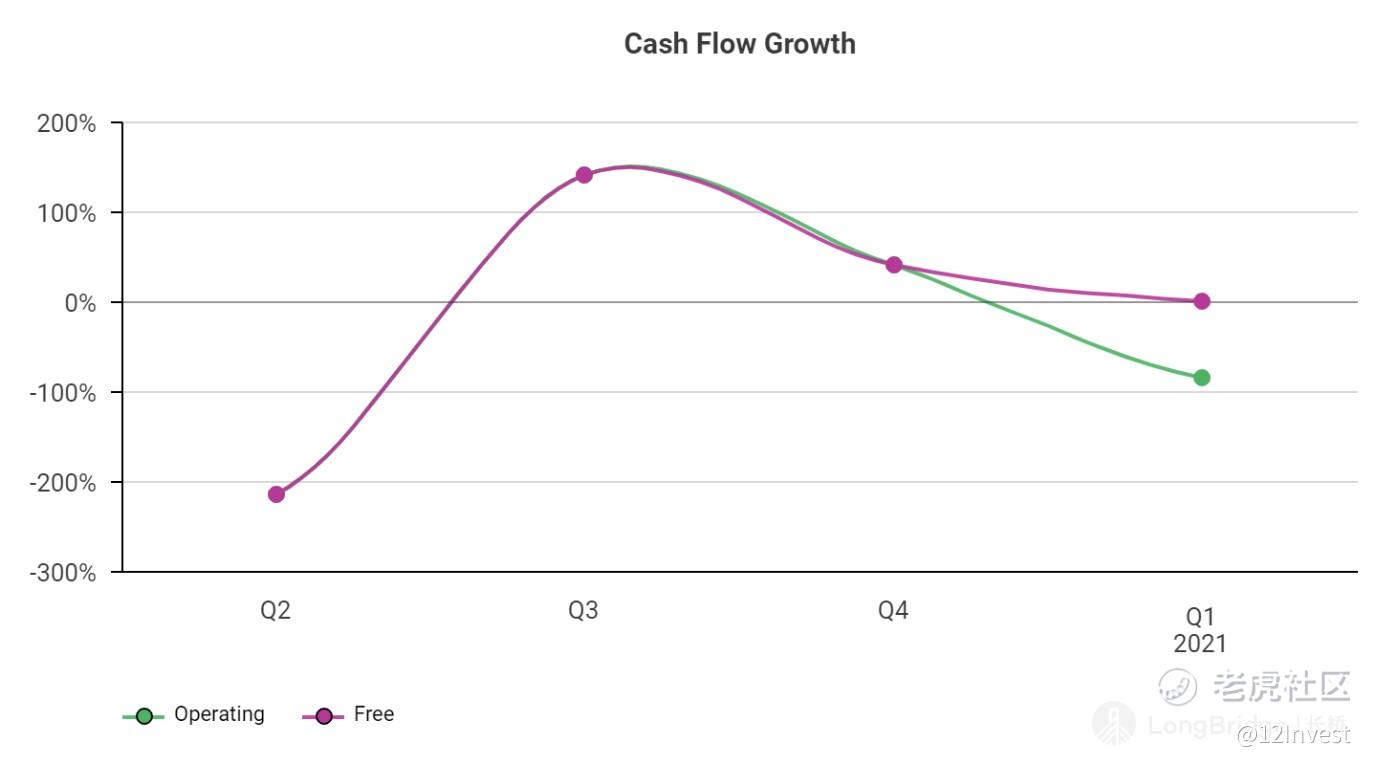

我们可以看到公司在 FY 2021 Q1 都有非常明显的改善;但是这主要是因为公司在 FY 2020 Q1 中公司曾经给予一次性的回扣,目前公司已经恢复到了正常的水平。而同样的,公司的每股的股息支付也同样的提高了 32.3%。

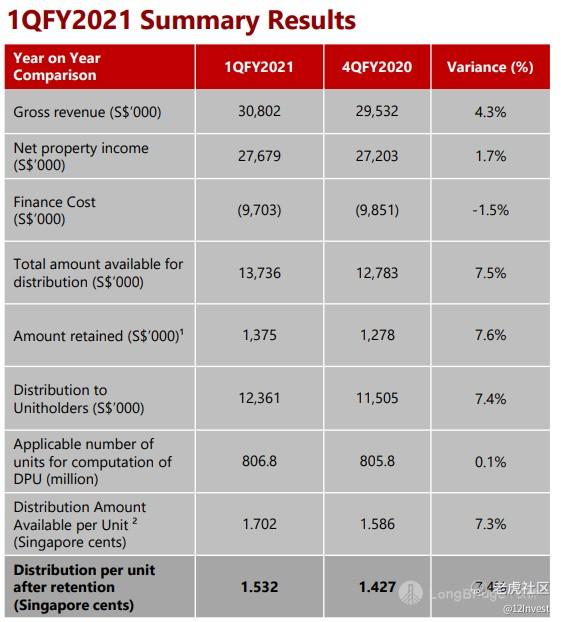

若对比 FY 2020 Q4 的话,我们可以看到公司的营业额以及 NPI 都均有提升。其中更值得留意的就是公司所支出的股息提高了 7.4%,非常不错。

总结

其实以公司的整体业务、财务表现以及股息率来看,公司目前的估值是相当的吸引的。但是不知道大家怎么看 $运通网城.SG 这家公司呢?

免责声明:

12Invest 并非持有分析股票准证的专业平台。以上所分享的内容均为个人通过各种渠道获取的资讯、消息、内容;文章内提及的所有内容只能用于参考、学习、教育以及资讯的用途,而绝非任何专业的金融、投资、或买卖意见。若想要获得买卖的建议,请咨询专业的股票分析师或投资银行,再自行判断其风险以及潜在收益。在此要再次声明,12Invest 绝不对任何所分享的内容或观点的准确性、完整性、正确性、有效期性负责任。所有在阅读文章后的任何决定皆由读者本身负责。切记,任何投资都具有风险,请做好保护自己的措施。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。