【 SGX 个股分享 】Lendlease REIT(SGX : JYEU)

在马股一场动荡的这期间,不少投资者也开始向国外的市场寻找投资的机会;其实新加坡的产托(“SREITs”)就是一个比较对国外市场不了解的投资者较好的选择。而对于已经在国外市场有经验的投资者而言,在估值走高的同时,寻找具有稳定股息收益率的公司也是不错的风控操作之一。今天分享的这家 $全球商业地产投资信托(JYEU.SI)$ 虽然刚上市不久,但也有 4.48% 的股息率;我们也将会在文章中继续讨论公司的潜在价值。

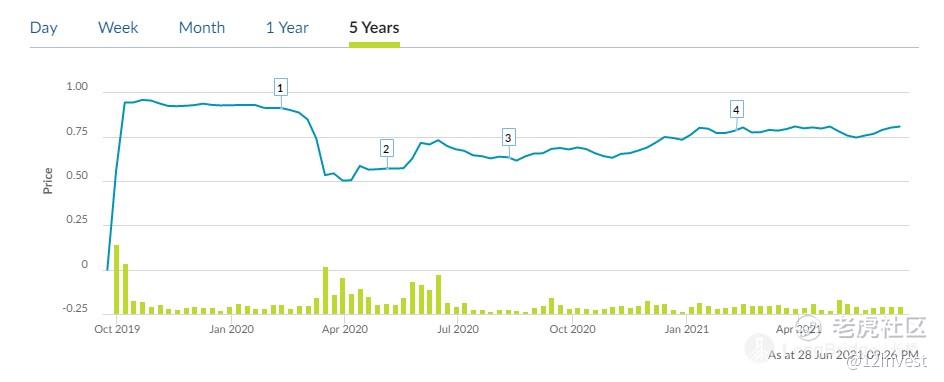

股价走势

$LENDLEASE GBL COMM.SG 其实是在 2019 年末以 SGD 0.880 的价格上市的 – 那么公司在上市后不久直接面临了 COVID-19 的疫情,导致其股价也跌破了上市价格;而在疫情的影响之下,公司的股价仍然没有回到上的价格,截止 28/06/2021 来看,公司的股价只有 SGD 0.825。

所幸的是,公司在这期间也共派发了 SGD 0.04454 的股息,对于 IPO 就买入的投资者来说仍有一定的缓冲。当然,这些也都是已经过去的数据,我们接下来就先看公司的业务背景。

公司的业务背景

其实 $LENDLEASE GBL COMM.SG 旗下的产业结构也相对的简单;目前公司只在新加坡以及米兰、意大利中管理两个资产。首先公司在寸土寸金的新加坡所管理的商场为 313@Somerset,一个位于新加坡 Orchard Road 并且直接连接 Somerset MRT 站的商场。

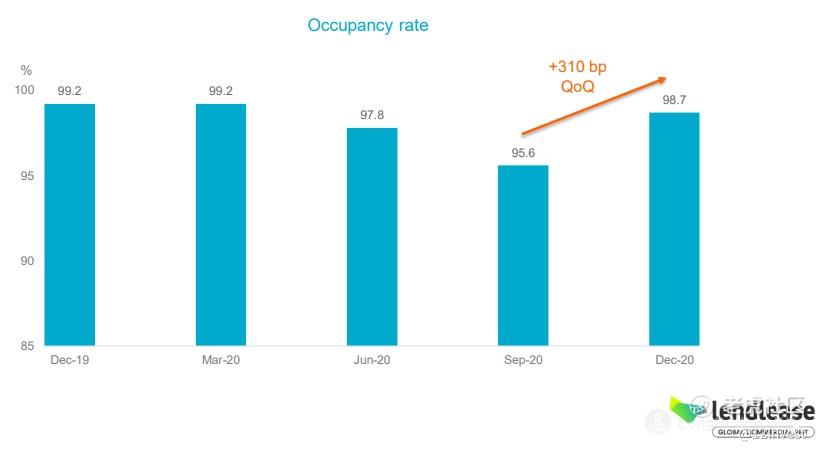

而该产业的价值目前为 SGD 1,008.0 Million,并且其净可出租面积(“NLA”)也高达 288,318 Sq. Ft.,截止 31/12/2020 年的数据作为参考,该产业的出租率为 98.7%,而 WALE 则是只有 1.7 年左右而已。对于公司仍然可以维持接近 99% 的出租率来说,其实是非常不简单的,我们也可以看到管理层把新的租户方针瞄准餐饮型的客户,以至于公司在近期才接近恢复到了巅峰出租率的水平。

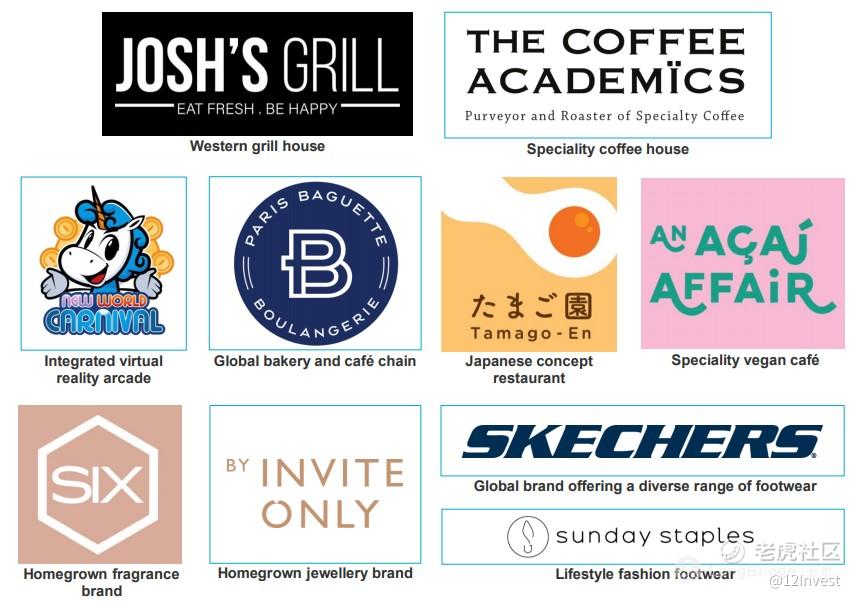

同时,我们也可以看到公司新租户的品牌都有较多的餐饮业者。

根据最新可参考的数据来看,公司的总租金收入(“GRI”)中约有 28.0% 是来自于餐饮业务的。而在 2020 年末因为新加坡控疫相对的有效,$LENDLEASE GBL COMM.SG 的租客营业额以及人流量也已经分别恢复了疫情前的 75.0% 以及 60.0%。那么随着疫苗接种人数不断的增加,相信公司接下来的表现也有望持续的改善。

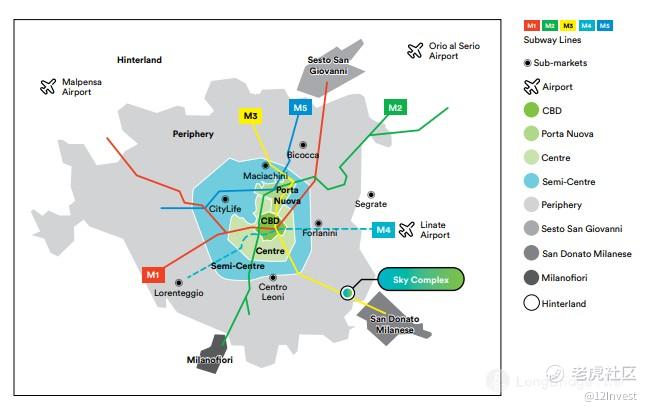

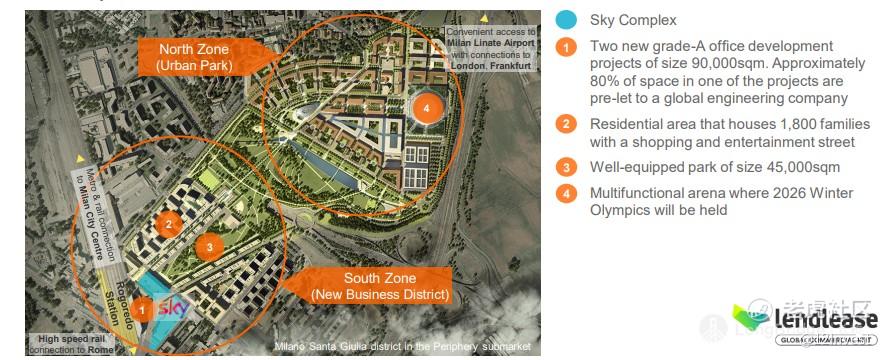

$LENDLEASE GBL COMM.SG 旗下管理的另一个产业就是在米兰具有 Grade A 水平的办公楼 – Sky Complex。该办公楼目前已 100.0% 出租给 Comcast Corporation 旗下的子公司 Sky Italia,使该产业达到了 100.0% 的出租率。Sky Complex 目前的 NLA 为 985,967 Sq. Ft.,其价值为 SGD 448.4 Million(根据 EUR/SGD 1.615 的比例计算)。以下是 Sky Complex 在当地的位置图。

除此之外,Sky Complex 的临近区域也即将会被发展为一个新的商业区。这里就包括了 2026 年的奥林匹克运动会将会在米兰·圣朱利亚进行,因此不排除该区域也会提高公司的产业价值。

而在 FYE 2021 内,公司的租凭合约的到期日也相对的少(根据 NLA 为 2.0%、GRI 则是 6.0%),平均以 NLA 为基准的 WALE 为 9.3 年,若是以 GRI 来计算的话则是 4.9 年。由于公司旗下的产业风险都是较为集中在商场上;还是重点关注公司 1.7 年的 313@Somerset WALE 比较好。

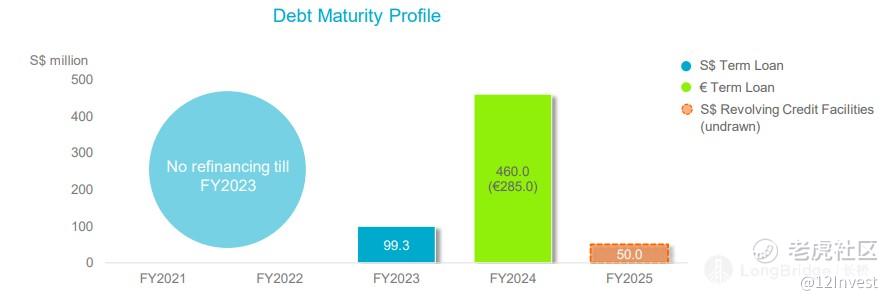

以债务而言,JYEU 直到 FYE 2023 时才会需要到再融资。目前公司手头上已在 2021 年 1 月份准备了 SGD 1,000.0 Million 的多元货币债卷(未 Drawdown),因此相信在融资上,公司在短期内是不成问题的。

财务表现

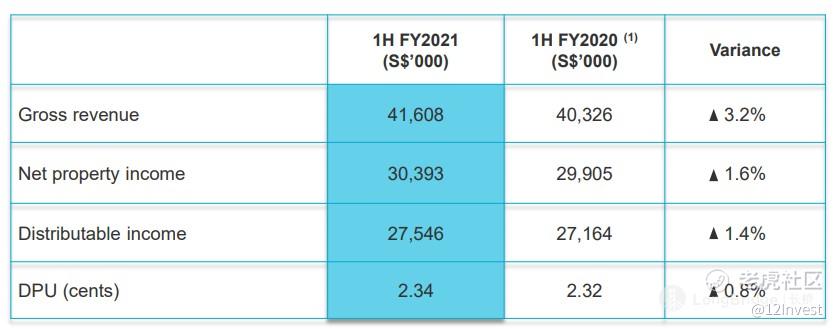

很可惜的是,公司的财报都是半年公布一次的;因此无法获得最新根据的数据。不过我们却可以参考公司在 FY 2021 1H 中的财务表现。

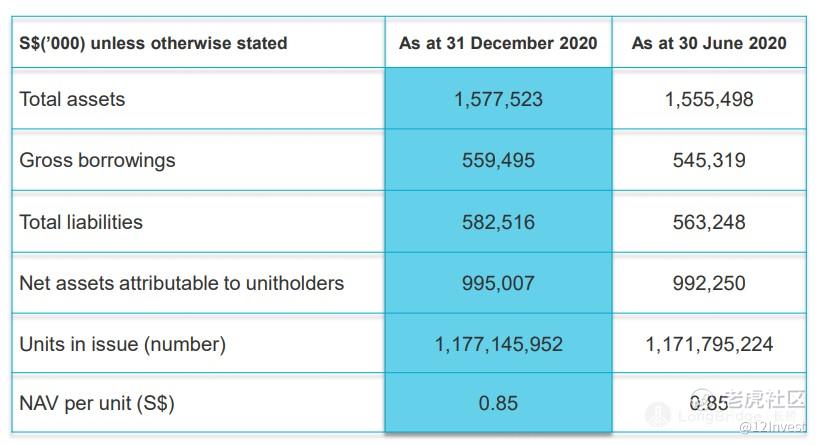

由于公司的财政年是在 6 月份结束的,我们也只能参考直到 31/12/2020 的数据。但很明显的,公司在 2020 下半年(即 FY 2021 Q1)中比较起来也明显有了改善的情况;但派发的股息却没有出现太大的变化,依然是在 SGD 0.020 左右。

如我们在先前讨论到的,基本上公司的债务也并无任何的问题。

总结

其实 $LENDLEASE GBL COMM.SG 除了这两个资产之外,也投资了 Lendlease Asian Retail Investment Fund 3 的 5.0% 有效权益。管理层也曾经暗示在未来可能会逐步提高其占比率,因为这回给公司带来风险上的摊平。

以目前的估值来看,公司股息率为 4.48%,市净率(“Price/Book Value”)则是 0.970 倍,并没有太大的折扣。公司的好处就在于恢复速度较快以及风险较低,但对于估值来说,个人看法是市场上仍然有更便宜的选择。不知道大家怎么看 $LENDLEASE GBL COMM.SG ?

免责声明:

12Invest 并非持有分析股票准证的专业平台。以上所分享的内容均为个人通过各种渠道获取的资讯、消息、内容;文章内提及的所有内容只能用于参考、学习、教育以及资讯的用途,而绝非任何专业的金融、投资、或买卖意见。若想要获得买卖的建议,请咨询专业的股票分析师或投资银行,再自行判断其风险以及潜在收益。在此要再次声明,12Invest 绝不对任何所分享的内容或观点的准确性、完整性、正确性、有效期性负责任。所有在阅读文章后的任何决定皆由读者本身负责。切记,任何投资都具有风险,请做好保护自己的措施。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。