定期存款利率要降是必然的事件

各位晚上好,今天有消息说定期存款利率要降低了,从消息层面上看,这是很多银行内部的消息,这应该是确定性事件了。

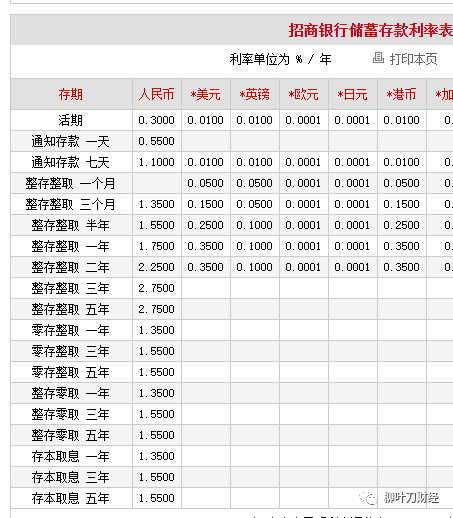

现在的银行的存款利率是这样的:

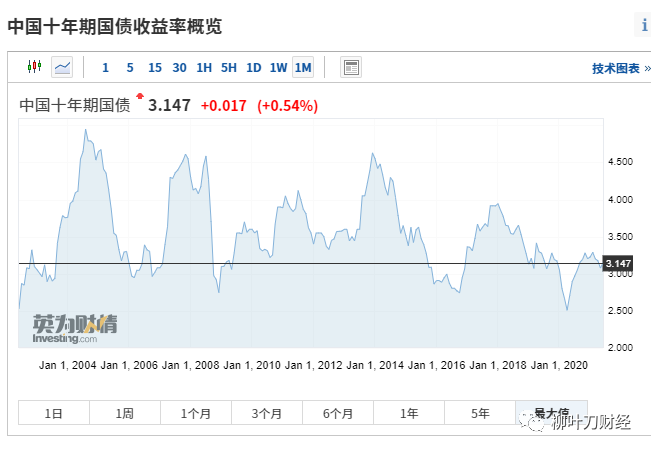

存1年,利息只有1.75%,100万,1年以后只有1.75万,5年的稍微高一些,都了2.75%的利率,而十年这里虽然没有,但可以看10年期国债的利率是3.147%:

100万存银行1年以后变成101.75万,我觉着你肯定是被割韭菜了,因为1年前的100万的购买力跟1年后108万的购买力大概是相当的,原因很简单,通货膨胀应该是有8%,哪怕即使是新房的指导价,现在一手房每年的涨幅调控也是放在5%的,你说资金存银行肯定是最蠢的行为,怎么可能不被割韭菜。

在现代社会的货币体系之下,从一个长期行为主义来看,现金就是垃圾。很多人觉着持有现金(包括定期以及货币基金)是可以很稳,不会亏损,但实际上,这个世界最大的不变就是世界永远在变化,你的钱看起来不变,实际上是在缩水。

各位同学有时间可以看看去年疫情的时候我写的这篇文章: 达利欧:现在现金仍旧是垃圾

还有今年五一的这an文章,我在这篇文章跟你们阐述过现代货币体系,有点生涩,但我希望各位花点时间仔细看看:对通胀的理解

我建议各位可以再看看这两篇文章。如果想更详细的了解现代货币体系,我给各位推荐两本书:一本是,《信用创造、货币供求与经济结构》是2015年中国金融出版社出版的图书,作者是李斌、伍戈;另外一本是伯克南的《金融的本质》,长这样:

我今晚又重新温习了这两本书,每次看体验都不一样,我也很强烈推荐各位都可以静下心来,仔细看看这两本书。

主要阐述的是现代社会的货币信用体系,当然,核心点也很简单,低通胀率是现代社会最大的特点,不仅是资本主义社会是这样,我们这种具有中国特色的社会主义社会也是这样,各位看看李斌、伍戈的书就知道了。

所以长期来看,具有中国特色的社会主义社会的利率走低一点也不意外,要知道,现在人民币的十年期利率还有3.147%,美国十年期国债只有1.443%,国内的利率还算是高的。如果各位知道欧元、日元这种都是负利率,就更应该知道国内的利息还算是高的。

而最早也跟各位说过,国内的居民储蓄大部分还是银行理财:

具体也可以看看这篇文章:石锤!证监会计划向银行开放券商牌照

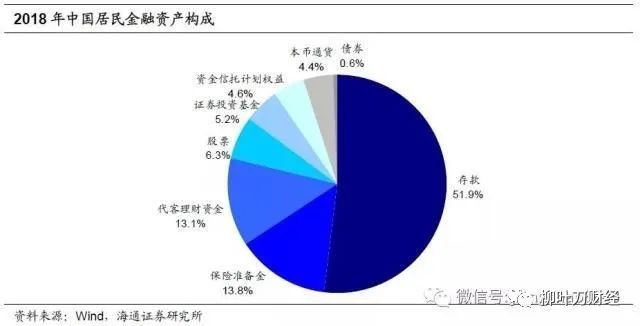

我国居民财富配置的现状。截至2018年末我国居民的总资产规模达465万亿元人民币,大部分配置在实物资产(房地产)。2018年末,我国居民财富中的房地产规模约占居民总资产的70%,而金融资产规模约占30%。

金融资产中,存款占据半壁江山,保险和银行代客理财分别占金融资产的14%与13%,其他类型金融资产规模占比偏低,股票资产规模约占居民金融资产的6.3%、仅占居民总资产的1.9%。

当然,这两年多来,肯定发生了一些变化,我相信在金融资产中,存款的比例应该是逐步降低了,但存款肯定还是大头。居民对储蓄的认知,对现金的认知这需要一个过程,需要时间,我个人觉着,可能需要10年时间,原因有两点:1. 更多的认知能力比较高的80后、90后开始逐步掌握财富;2. 国内的利率持续走低,包括定期以及10年期国债这种,持续下跌,温和通胀。

所以,大的方向看,未来10年都是居民资产(包括储蓄)逐步从理财,房地产慢慢过渡到权益资产(基金、股票)上面来,这是一个过程,这个过程会随着A股的慢牛变得越来越明显。

而从现在全球市场上看,美元泛滥,导致输入性通胀已经发生,国内不能被美元收割,所以人民币升值,同时,美元宽松,人民币降利率也是正常的事儿。而各位天天分析来分析去有可能加息,但屁股决定脑袋,美联储议息会议的结果是美国2023年或加息两次。同时,美联储表示,我们不排除价格继续上涨的可能性;不排除通货膨胀会比预期持续更长时间的可能性,并助长预期上升;如果看到通胀预期上升,与我们的基本情况相反,我们将采取行动降低通胀。

债务高企怎么办?部分资产泡沫怎么办?高通胀怎么办?全世界都是一个办法:“慢撒气”,不仅仅是国内的房地产要这么干,美联储也在这么干。

而国内的定期存款利率降低这个事情,对下周的市场的影响是显然的,最大的利好一定是股市,特别是二级市场,券商或许是最受益的板块,当然,消费板块大概率也要受益,其他各个板块应该都会有不错的表现,我们拭目以待。

但从更长期的时间来看,居民储蓄还是会继续从存款走向权益市场,国内的利率长期看还是会慢慢降低。一切都在路上。

各位晚安,感谢各位点赞在看。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。